Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями краткое содержание

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

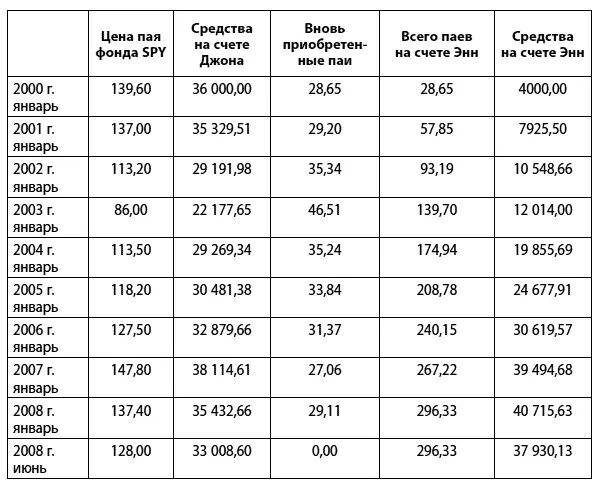

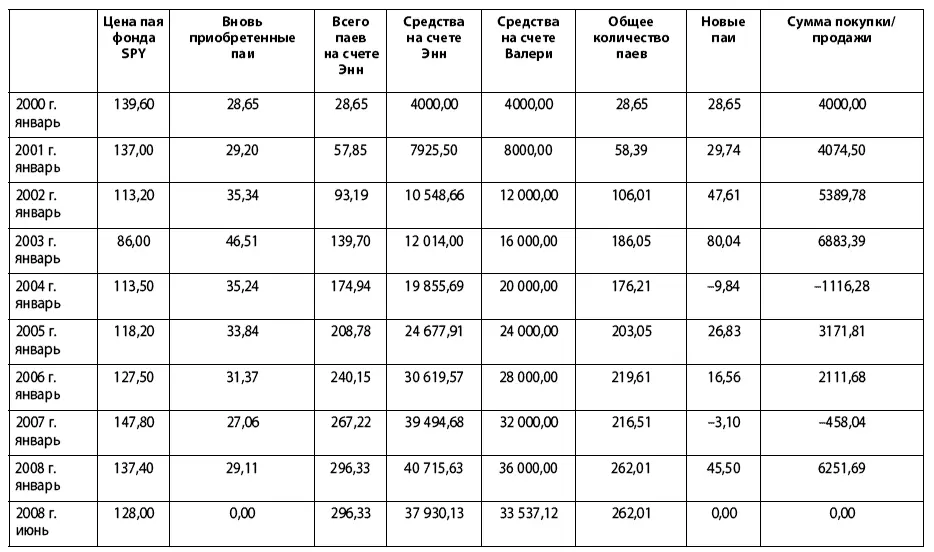

Рассмотрим эти два метода более подробно (рис. 5.1).

Рис. 5.1.Сравнение разового и DCA методов инвестирования

Вторая колонка слева таблицы из рис. 5.1 содержит средние цены паев ETF с кодом SPY в январе соответствующего года. В самом нижнем ряду содержатся данные за июнь 2008 г. Третья колонка слева отражает состояние средств на брокерском счете Джона. Она рассчитывается путем умножения количества паев, которые Джон приобрел в январе 2000 г. за первоначальную инвестицию в $36 000, на текущую цену пая фонда SPY. Для простоты расчетов мы исключили из рассмотрения стоимость комиссионных брокера. В четвертой колонке рассчитано количество паев, которые Энн приобретала в январе между 2000 и 2008 гг. за $4000. Например, в январе 2000 г. при цене за один пай $139,6 за $4000 Энн смогла приобрести 28,65 пая. Обратите внимание, что в июне 2008 г. Энн паев не приобретала, поэтому в этой ячейке стоит ноль. Количество паев на счете Энн (пятая колонка слева) определяется путем добавления вновь приобретенных паев в текущий период к уже имеющимся паям на конец предыдущего периода. Так как Энн начала инвестировать в январе 2000 г., до этого паев у нее на счете не было. В январе 2000 г. Энн приобрела 28,65 пая. В январе 2001 г. Энн приобрела $4000/$137 = 29,20 пая. В дополнение к 28,65 пая от предыдущего периода у нее на счете теперь стало 57,85 пая. Как мы уже знаем, в июне 2008 г. Энн новых паев не покупала. Поэтому у нее на счете на этот момент было 296,33 пая после последнего приобретения в январе 2008 г. В шестой колонке слева приведен расчет средств на счете Энн. Эти значения рассчитаны путем умножения цены паев фонда SPY на количество паев, которые в тот момент находились на счете Энн. Из рис. 5.1 видно, что инвестиция Джона за девять лет уменьшилась примерно на 8 %. Инвестиции же Энн увеличились примерно на 5 %, что соответствует среднегодовому уровню доходности примерно в 1 %. Как можно объяснить эту разницу? Джон приобрел паи практически на пике рынка, инвестировав сразу все свободные средства, которыми располагал. Энн же использовала более консервативный подход, распределив свои инвестиции во времени. Энн инвестировала и в периоды, когда рынок рос, и в периоды, когда он падал, тем самым усредняя стоимость приобретаемых паев. Как мы уже знаем, очень немногим профессиональным инвестиционным менеджерам удается угадать оптимальное время для приобретения тех или иных активов. Метод DCA не поможет вам определить самую низкую точку входа. Однако он защитит вас от грубых ошибок – наподобие той, которую совершил Джон. Также этот метод, в силу автоматического подхода, избавит вас от тягостных раздумий по поводу того, когда приобретать тот или иной актив. Эмоции уступят место математическому расчету.

Давайте посмотрим, можно ли улучшить результаты за счет модификации инвестиционного метода DCA. Представим себе еще одного инвестора по имени Валери. Так же, как Джон и Энн, Валери решила сделать свои первые инвестиции в январе 2000 г. Она также начинала с инвестиций в ETF с кодом SPY и планировала заниматься ими на протяжении 8–10 лет. Валери, однако, решила модифицировать распространенный метод DCA. Она вкладывала средства таким образом, чтобы на ее брокерском счете средства прирастали каждый год на $4000. Так как основным источником средств для инвестирования у Валери была годовая премия, выплачиваемая в январе, именно январь и был выбран в качестве контрольного месяца. Посмотрим на таблицу на рис. 5.2, где приведено сравнение методов, используемых Энн и Валери.

Рис. 5.2.Сравнение методов инвестирования DCA (Энн) и VA (Валери)

Данные о цене паев фонда SPY и состояние счета Энн аналогичны данным в таблице из рис. 5.1. Четвертая колонка справа в таблице на рис. 5.2 показывает, как изменялись средства на счету Валери. Из этой колонки видно, что Валери строго придерживалась своей стратегии, и каждый январь сумма увеличивалась на $4000. Для сравнения с методами, использованными Джоном и Энн, мы также приводим состояние счета Валери в июне 2008-го. Так как в июне Валери операций не производила, то средства на ее счету в этот месяц рассчитываются как произведение количества паев на их цену в июне. Третья колонка справа показывает общее количество паев на брокерском счету Валери. Их количество рассчитывается путем деления средств на счету Валери на цену паев SPY в текущем месяце. Так как Валери не покупала паи в июне 2008-го, то количество паев в этом месяце на ее счету соответствует количеству паев в январе 2008 г. Вторая колонка справа показывает число новых паев, которые Валери приобретала или продавала в каждый период, чтобы ежегодно увеличить средства на своем счету на $4000. Первая колонка слева показывает сумму покупки или продажи. Она рассчитывается путем умножения числа продаваемых или приобретаемых паев на их цену. Первая и вторая колонки справа в таблице на рис. 5.2 иллюстрируют принципиальное отличие метода, которым пользовалась Валери, от методов, которыми пользовались Джон и Энн. Джон и Энн только приобретали активы в процессе инвестирования. Валери не только приобретала активы, но и в тех случаях, когда рост цены актива опережал ее ожидания, продавала их избыток. Тем самым Валери автоматически приобретала больше активов по низкой цене и меньше активов по высокой цене, иногда даже продавая излишки. Например, для достижения уровня в $8000 в январе 2001 г., на счету Валери должно было находиться 58,39 пая SPY. После инвестиций в январе 2000 г. на счету уже было 28,65 пая. Это значит, что Валери должна была приобрести 58,39–28,65 = 29,74 пая. При цене пая $137 инвестиция составила $4074,38 (в таблице на рис. 5.2 эта сумма округлена до $4074,5). Так как цена актива SPY в 2000 г. снижалась, то для реализации своей стратегии Энн должна была потратить больше, чем $4000 в январе 2001 г. ($4074,5). Этот тренд сохранился и в 2001 г. и большую часть 2002 г. Поэтому, чтобы средства на счету увеличивались на $4000 каждый январь, Валери вынуждена была инвестировать больше, чем $4000. Таким образом, Валери покупала много паев по низкой цене. Это продолжалось до 2003 г., когда рынок стал очень быстро восстанавливаться и цена пая SPY резко выросла. Это привело к тому, что в январе 2004 г., для достижения прироста в $4000 ($20 000 по сравнению с $16 000 в январе 2003 г.) Валери была вынуждена продать 9,84 пая, выручив $1116,28. Подобная ситуация повторилась после активного роста рынка в 2006 г., когда в январе 2007 г. Валери продала 3,10 пая, чтобы обеспечить сумму в $32 000 на своем счету.

Давайте посмотрим, какие преимущества получила Валери, применив данный метод инвестирования. Общая сумма инвестиций Валери составила $30 308,53. В июне 2008 г. на счету Валери находилось $33 537,12, что соответствует росту примерно в 11 %. Используя функцию IRR в таблице Excel, получаем уровень среднегодового дохода в 2 %. Вспомним, что Энн, пользуясь методом DCA, получила уровень среднегодового дохода в 1 %. И это при помощи одного и того же актива (в нашем случае ETF c кодом SPY) на одном и том же отрезке времени (январь 2000 г. – июнь 2008 г.). Метод, которым пользовалась Валери, известен в инвестиционном мире под названием Value Averaging (VA). На русский язык это можно перевести как «усреднение стоимости». В дальнейшем для обозначения этого метода мы будем использовать аббревиатуру VA. Средства, которые инвестор планирует иметь на счете по окончании одного цикла инвестирования, называются «VA-цель». В нашем примере с Валери VA-цель ежегодно увеличивалась на $4000.

Читать дальшеИнтервал:

Закладка: