Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Схематично наша дальнейшая работа, которой посвящены последующие главы этой книги, будет заключаться в следующем. Во-первых, нужно составить уравнение регрессии, с помощью которого можно будет делать прогнозы с необходимой точностью. Во-вторых, необходимо протестировать полученное уравнение регрессии (прогностическую модель) на его адекватность с точки зрения прогностических качеств. В-третьих, надо составить точечные прогнозы по курсу американской валюты, используя полученную математическую модель. В-четвертых, нужно удостовериться в приемлемой точности составленных точечных прогнозов. В-пятых, необходимо убедиться, что получившиеся в результате отклонения фактического курса доллара от его предсказанных (расчетных) значений представляют собой стационарный ряд. В-шестых, надо посмотреть, является ли распределение остатков нормальным, что позволит впоследствии составить интервальные прогнозы — с учетом диапазона отклонений точечных прогнозов от фактического курса доллара — с определенным уровнем надежности. В-седьмых, нужно проверить, соответствует ли точность интервальных прогнозов заданному уровню надежности. В-восьмых, научиться применять полученную статистическую модель для составления рекомендуемых цен покупки и продажи валюты, используемых в качестве стоп-приказов при работе на валютном рынке. Выполнение всех этих процедур будет сопровождаться подробным рассказом о том, как их можно выполнить в Excel или EViews, что поможет читателям впоследствии самостоятельно решать эти задачи.

1. Чем отличаются строго стационарные процессы от стационарных процессов в широком смысле?

2. Может ли стационарный процесс иметь тренд или какие-либо строго периодические колебания?

3. Чем нестационарный процесс отличается от стационарного? Может ли у нестационарного процесса быть тренд?

4. Если мы пришли к выводу о нестационарности временного ряда, что можно сказать об устойчивости его средней, дисперсии и автоковариации? Дайте определение средней, дисперсии и автоковариации.

Глава 2

Метод наименьших квадратов и решение уравнения регрессии в Excel

2.1. Характеристика метода наименьших квадратов и его применение при прогнозировании курса доллара

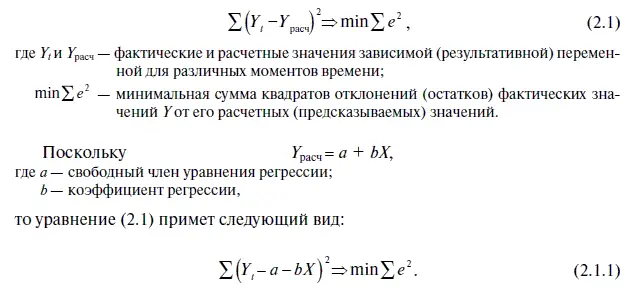

Как выяснено в главе 1, динамика курса валют представляет собой временн о й ряд, имеющий не только тренд, но и случайную компоненту, поэтому в качестве метода оценки параметров прогностической модели, как правило, используется регрессионный анализ. Как известно, задачей регрессионного анализа является определение аналитического выражения (математической формулы), аппроксимирующего связь между зависимой переменной Y (ее называют также результативным признаком) и независимыми (их называют также факторными) переменными Х 1, Х 2, …, Х n. При этом форма связи результативного признака Y с факторами Х 1, Х 2, …, Х n, либо с одним фактором X получила название уравнения регрессии. В качестве метода аппроксимации (приближения) в уравнении регрессии используется метод наименьших квадратов (МНК), который минимизирует сумму квадратов отклонений фактических значений Y от его предсказываемых значений, рассчитанных по определенной математической формуле. Причем решение уравнения регрессии относительно интересующих нас переменных у (курс доллара) и х (время или порядковый номер месяца), по сути, заключается в подборе прямой линии к совокупности пар данных, характеризующих динамику курса доллара и соответствующие порядковые номера месяцев. При этом линию, которая лучше всего подойдет к этим данным, выбирают так, чтобы сумма квадратов значений вертикальных отклонений зависимой переменной (фактического курса доллара) от линии, рассчитанной по уравнению регрессии (предсказанный курс доллара), была минимальной.

В самом общем виде формулу МНК можно представить следующим образом:

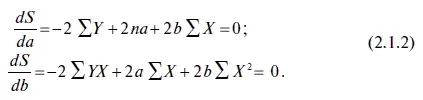

Для отыскания параметров а и b, при которых функция j(a, b) принимает минимальное значение, необходимо найти частные производные по каждому из параметров этой функции а и b и приравнять их к нулю. Если Σ e 2 обозначить через S, то в результате мы получим систему нормальных уравнений МНК для прямой:

Преобразовав систему уравнений (2.1.2), получим:

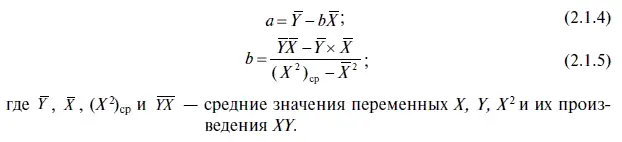

Решив систему уравнений (2.1.3) методом последовательного исключения переменных, найдем следующие оценки параметров:

С помощью оцененного таким образом уравнения регрессии можно предсказать, как в среднем изменится признак Y в результате роста факторов Х 1, Х 2, ….. X t, (или одного фактора X).

В зависимости от того, какая математическая функция используется для прогнозирования результирующей переменной У, различают линейную и нелинейную регрессию. При этом в основе линейной регрессии лежит уравнение линейного тренда, а в основе нелинейной регрессии — целое семейство уравнений нелинейных трендов (полиномиальный второй, третьей и прочих степеней, степенной, экспоненциальный и др.). В случае если результативный признак Y зависит от одного фактора Z, то такое уравнение регрессии называется парным, а если Y зависит от нескольких факторов Х 1, Х 2, …. X t, — то уравнением множественной регрессии.

Практически в любом учебнике по общей теории статистики и по эконометрике можно более подробно познакомиться со спецификой уравнений регрессии [2] См., например: Эконометрика: учебник / под ред. И.И. Елисеевой. 2-е изд., испр. и доп. М.: Финансы и статистика, 2006. С. 43—132.

. Существуют формулы, по которым можно самостоятельно найти параметры как уравнения линейной регрессии, так и различных видов уравнений нелинейной регрессии. Однако с внедрением в широкую практику компьютеров и соответствующих компьютерных программ уже нет необходимости оценивать параметры уравнения регрессии вручную, тем более что это процесс довольно трудоемкий.

Интервал:

Закладка: