Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

D факт = МS факт = 21 779,45/1 = 21 779,45.

Для строки ОСТАТОК — это остаточная дисперсия :

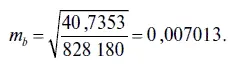

D ост= MS ост= 8676,619/213 = 40,7353.

4. В столбце F дается фактический F -критерий Фишера, который находится путем сопоставления факторной и остаточной дисперсии на одну степень свободы. При этом F -критерий Фишера рассчитывается по следующей формуле:

Если нулевая гипотеза (об отсутствии связи между переменными, включенными в уравнение регрессии) справедлива, то факторная и остаточная дисперсия не отличаются друг от друга. Чтобы уравнение регрессии было признано значимым, требуется опровержение нулевой гипотезы, а для этого необходимо, чтобы факторная дисперсия превышала остаточную дисперсию в несколько раз. Статистиками разработаны соответствующие таблицы критических значений F -критерия при разных уровнях значимости нулевой гипотезы и различном числе степеней свободы. При этом следует иметь в виду, что табличное значение F -критерия — это максимальная величина отношения факторной дисперсии к остаточной дисперсии, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Если фактический (т. е. рассчитанный для этого уравнения регрессии) F -критерий больше его табличного значения, то нулевая гипотеза об отсутствии связи между результативным признаком и факторами отклоняется и делается вывод о существенности этой связи.

5. В столбце ЗНАЧИМОСТЬ F дается уровень значимости, который соответствует величине фактического F -критерия Фишера, вычисленного для этого уравнения регрессии. В нашем случае значимость F факт практически равна нулю, т. е. F факт больше F табл (значения F -критерия Фишера при уровне значимости 0,05 или 5 % можно найти в любом учебнике по статистике) при 1 %-ном и 5 %-ном уровне значимости. Отсюда можно сделать вывод о статистической значимости уравнения регрессии, поскольку связь между включенными в него факторами в этом случае доказана.

В тех случаях, когда значимость F бывает больше, например, 0,01, но меньше 0,05, то тогда делается вывод, что F факт меньше F табл при 1 %-ном уровне значимости, но больше F табл при 5 %-ном уровне значимости. Следовательно, в этой ситуации нулевая гипотеза об отсутствии связи между результативным признаком и факторами, включенными в уравнение регрессии, на 1 %-ном уровне значимости не отклоняется, но отклоняется на 5 %-ном уровне значимости. Таким образом, в этом случае каждый исследователь должен сам решить, считать ли 5 %-ный уровень значимости F -критерия достаточным для того, чтобы сделать вывод о статистической значимости уравнения регрессии. При этом следует иметь в виду, что если значимость F -критерия выше 0,05, т. е. F факт меньше F табл при 5 %-ном уровне значимости, то в этой ситуации уравнение регрессии, как правило, считается статистически незначимым.

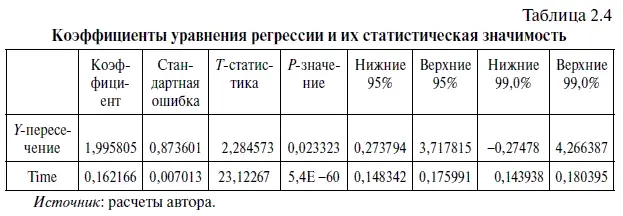

В таблице 2.4 сгенерированы коэффициенты уравнения регрессии и оценки их статистической значимости.

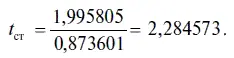

1. В столбце КОЭФФИЦИЕНТЫ представлены коэффициенты уравнения регрессии. На пересечении этого столбца со строкой Y -ПЕРЕСЕЧЕНИЕ дан свободный член, который в формуле линейного уравнения регрессии (2.2) обозначен символом а = 1,995805.

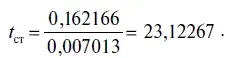

Во второй строке этого столбца, обозначенной как Time (независимая переменная — порядковый номер месяца), сгенерирован коэффициент уравнения регрессии, который в формуле (2.2) представлен символом b = 0,162166.

Таким образом, данные, представленные в столбце Коэффициенты, дают нам возможность составить путем подстановки соответствующих цифр в формулу (2.2) следующее уравнение линейной парной регрессии:

Y = 0,1622 Х + 1,9958,

где независимая переменная X означает порядковый номер месяца (июнь 1992 г. — 1, а апрель 2010 г. — 215);

зависимая переменная Y — ежемесячное значение курса доллара.

При этом экономическая интерпретация этого линейного уравнения следующая: в период с июня 1992 г. по апрель 2010 г. курс доллара к рублю ежемесячно рос со средней скоростью 16,22 коп. при исходном уровне временного ряда в размере 1 руб. 99,58 коп. В свою очередь геометрическая интерпретация этого линейного уравнения следующая: свободный член уравнения 1,9958 показывает точку пересечения линии тренда с осью Y, а коэффициент уравнения 0,1622х равен углу наклона линии тренда к оси Х(см. рис. 2.5).

2. В столбце СТАНДАРТНАЯ ОШИБКА сгенерированы стандартные ошибки свободного члена и коэффициента регрессии, значения которых даны во втором столбце табл. 2.4. При этом стандартная ошибка свободного члена уравнения регрессии находится по следующей формуле:

где MS ост= D ост— остаточная дисперсия, приходящаяся на одну степень свободы.

Для нашего случая стандартная ошибка свободного члена уравнения регрессии равна

В свою очередь стандартная ошибка коэффициента регрессии оценивается по следующей формуле:

Для нашего случая стандартная ошибка коэффициента регрессии имеет следующее значение:

3. В столбце t -СТАТИСТИКА даны расчетные значения /-критерия. При этом для свободного члена /-статистика вычисляется по формуле

где а — свободный член уравнения.

В нашем случае t -статистика находится следующим образом:

Для коэффициента регрессии t -статистика рассчитывается по формуле

где b — коэффициент регрессии.

Тогда Z-статистика находится следующим образом:

4. В столбце Р -ЗНАЧЕНИЕ сгенерированы уровни значимости, соответствующие значениям t -статистики.

Читать дальшеИнтервал:

Закладка: