Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как мы уже говорили ранее, уравнение регрессии в отличие от обычных уравнений, оценивающих функциональную, т. е. жестко детерминированную связь между переменными, дает прогноз зависимой переменной с учетом воздействия случайного фактора, поэтому фактические значения результативного признака практически всегда отличаются от его расчетных (теоретических) значений. При этом случайная компонента (остаток) находится следующим образом.

Сначала находится прогнозируемый курс доллара, например, на апрель 2010 г. С учетом того, что порядковый номер апреля 2010 г. равен 215 (июнь 1992 г. = 1), на этот месяц может быть предсказан следующий курс доллара:

Y расч= 0,1622 × 215 + 1,9958 = 36,8616;

Е= Y факт- Y расч= -7,573.

Следовательно, прогноз, сделанный по уравнению регрессии, в апреле 2010 г. оказался выше фактического курса доллара на 7 руб. 57,3 коп. Вполне очевидно, что это слишком большая величина отклонения, чтобы исследуемое уравнение регрессии можно было бы использовать для прогноза валютного курса. В свою очередь чем ближе теоретические значения подходят к фактическим данным, тем лучше качество прогностической модели. Поскольку разница между фактическим и предсказываемым значениями курса доллара ( Y факт- Y расч) может быть величиной как положительной, так и отрицательной, то ошибку аппроксимации (подгонки модели к фактическим данным) следует определять как в абсолютных цифрах по модулю, так и в процентах по модулю.

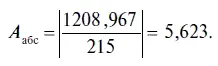

При этом среднюю абсолютную ошибку по модулю находят по следующей формуле:

Для нашего уравнения регрессии средняя абсолютная ошибка по формуле (2.20) будет равна

Иначе говоря, прогноз по этой статистической модели в среднем по каждому наблюдению отклонялся от фактического значения курса доллара на 5 руб. 62,3 коп. по модулю.

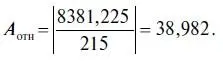

Среднюю относительную ошибку по модулю в процентах вычисляют по следующей формуле:

При этом средняя относительная ошибка по модулю в процентах имеет следующее значение:

Следовательно, прогноз по этой статистической модели в среднем по каждому наблюдению отклонялся от фактического значения курса доллара на 38,98 %. В то время как о хорошем качестве уравнения регрессии можно говорить лишь в том случае, если средняя относительная ошибка по модулю составляет не более 5–7 % [5] См. Эконометрика. С. 107.

.

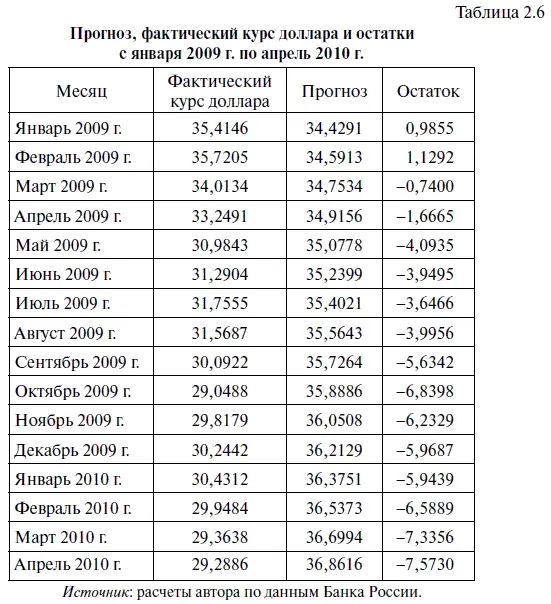

Чтобы окончательно убедиться в непригодности для прогноза этого уравнения регрессии, построим табл. 2.6, в которой дадим прогнозы и фактический курс доллара за период с января 2009 г. по апрель 2010 г.

Судя по табл. 2.6, с января 2009 г. по апрель 2010 г. отклонения от прогноза (остатки), сделанного по уравнению регрессии Y расч= 0,1622 × 215 + 1,9958, колебались в диапазоне от 98,5 коп. до 7 руб. 57,3 коп., что свидетельствует о невысокой точности этой прогностической модели. Более того, если построить график остатков по линейной прогностической модели, то легко обнаружить, что на нем имеется несколько локальных трендов (рис. 2.2). А это признак — как мы об этом уже говорили — нестационарности полученных остатков.

2.3. Решение уравнений регрессии в Excel графическим способом

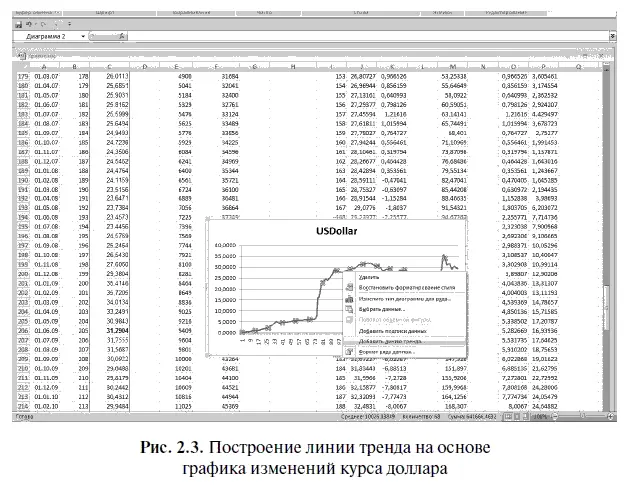

Попробуем повысить точность нашего прогноза, используя алгоритм действий № 1 «Как строить диаграммы в Microsoft Excel». С этой целью обведем с помощью мышки столбец с ежемесячными данными (на конец месяца) по курсу пары «рубль — доллар» за период с июня 1992 г. по апрель 2010 г. и столбец с соответствующими обозначениями месяцев. Выбрав опцию ГРАФИК, строим соответствующую диаграмму, а затем щелкаем с помощью мышки по линии графика и выбираем в появившемся окне опцию ДОБАВИТЬ ЛИНИЮ ТРЕНДА (рис. 2.3).

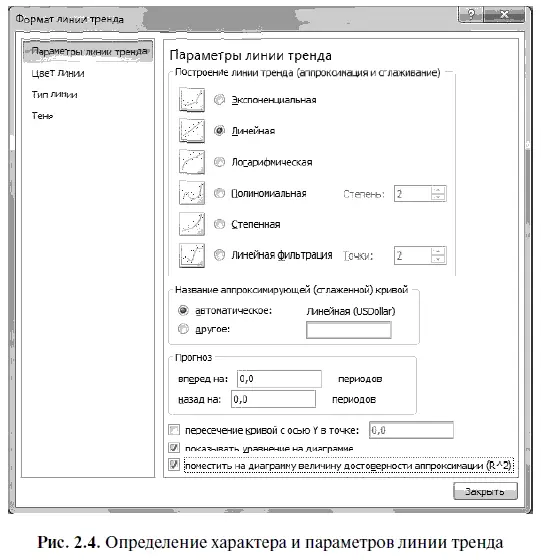

Далее появляется диалоговое мини-окно ФОРМАТ ЛИНИИ ТРЕНДА, в котором мы можем выбрать соответствующие ПАРАМЕТРЫ ЛИНИИ ТРЕНДА (рис. 2.4), необходимые для построения прогностических моделей. При этом воспользуемся всеми имеющимися в Excel форматами тренда за одним-единственным исключением: из полиномиальных трендов возьмем тренды не выше третьей степени. В научной литературе обычно не рекомендуют использовать для аппроксимации фактических данных более сложные полиномы, поскольку они плохо поддаются интерпретации и, несмотря на высокий коэффициент детерминации (по включенной в статистическую модель базе данных), обладают низкой прогностической ценностью.

Сначала построим самый простой линейный тренд. С этой целью выберем в окне ФОРМАТ ЛИНИИ ТРЕНДА в опции ПАРАМЕТРЫ ЛИНИИ ТРЕНДА формат ЛИНЕЙНАЯ. При этом поставим галочку в опциях ПОКАЗЫВАТЬ УРАВНЕНИЕ НА ДИАГРАМММЕ, ПОМЕСТИТЬ НА ДИАГРАММУ ВЕЛИЧИНУ ДОСТОВЕРНОСТИ АППРОКСИМАЦИИ (R^2) [6] Знак ^ используется в качестве обозначения степени числа, т. е. R ^2 равно R 2 .

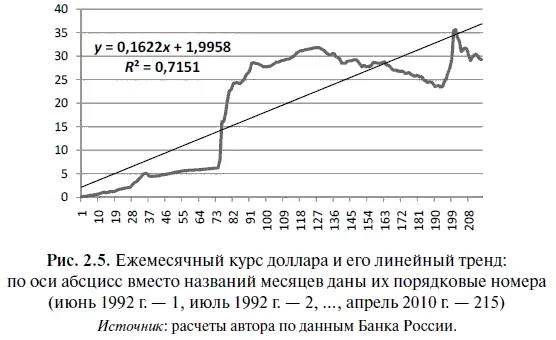

. В результате получим диаграмму (рис. 2.5), показывающую линейный тренд, т. е. линейную зависимость роста курса доллара от времени (порядковый номер 1 — июнь 1992 г.).

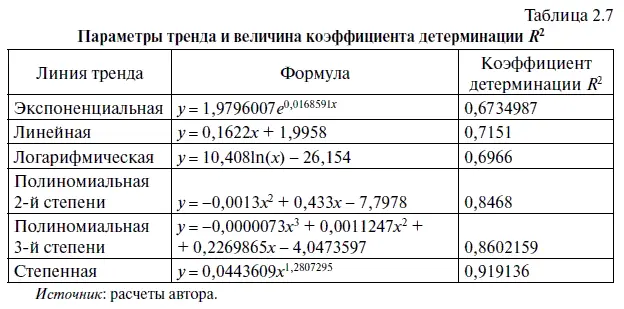

Поочередно задавая различные параметры тренда и сравнивая коэффициенты детерминации, составим табл. 2.7, в которой разместим по мере роста коэффициента детерминации прогностические модели с различным форматом тренда. Наиболее высокий коэффициент детерминации соответствует уравнению регрессии, полученному путем аппроксимации по степенному тренду. В этом случае R 2 оказался равен 0,919136, т. е. это уравнение регрессии объясняет 91,91 % всех ежемесячных колебаний курса доллара. Соответственно доля случайной компоненты оказалась равна: 100 % — 91,91 % = 8,09 %.

Чтобы правильно интерпретировать уравнения регрессии, полученные графическим способом, необходимо иметь в виду, что в процессе построения тренда программа Excel автоматически задает в качестве зависимой переменной у ежемесячный курс доллара, а в качестве независимой х — порядковый номер месяца. Например, экономическая интерпретация уравнения регрессии со степенной функцией у = 0,0443609 х 1,2807295следующая: курс доллара в период с июня 1992 г. по апрель 2010 г. ежемесячно рос со средней скоростью 1,28 % при исходном уровне 4,44 коп. [7] В книге все стоимостные выражения указываются в деноминированных единицах. В январе 1998 г. в России была проведена деноминация (уменьшение номинала) рубля, в результате которой его стоимость уменьшилась в 1000 раз. В июне 1992 г. доллар стоил 44,4 руб. и в дальнейшем продолжал быстрый рост. Однако для осуществления математических расчетов необходимо пользоваться едиными масштабами измерения стоимости, поэтому можно сказать, что в этот момент доллар стоил 4,44 коп. в копейках 1998 г., а к апрелю 2010 г. его цена превышала 30 руб.

Интервал:

Закладка: