Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

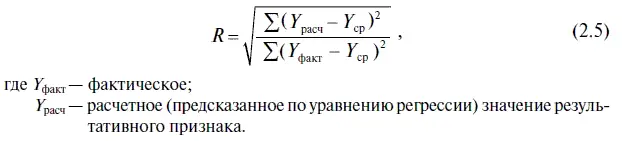

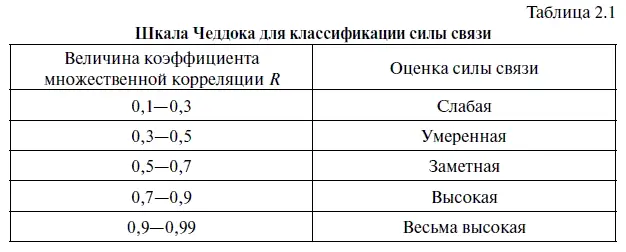

Зная величину коэффициента корреляции R, можно дать качественную оценку силы связи между зависимой и независимыми переменными, включенными в уравнение (2.5). С целью классификации силы связи обычно используют шкалу Чеддока (табл. 2.1).

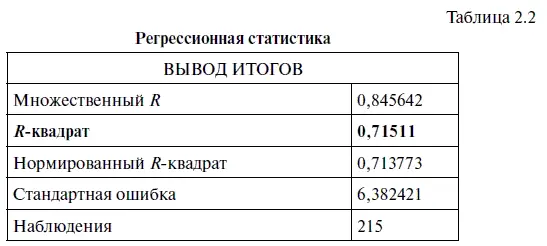

Если между переменными существует функциональная связь, то R= 1, а если корреляционная связь отсутствует, то R = 0. Поскольку в табл. 2.2 коэффициент множественной корреляции Нравен 0,8456, то, согласно шкале Чеддока, связь между переменными, включенными в уравнение регрессии, можно считать высокой. Следует также заметить, что если коэффициент множественной корреляции меньше 0,7, то это означает, что величина коэффициента детерминации R 2 будет меньше 50 %, а потому регрессионные модели с таким коэффициентом детерминации не имеют большого практического значения.

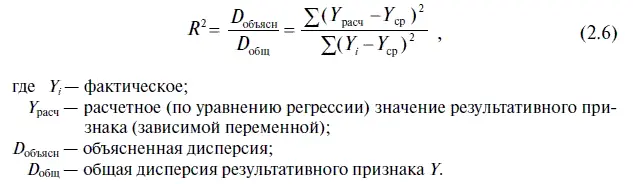

Однако самым важным является другой параметр регрессионной статистики — R -КВАДРАТ (в табл. 2.2 он выделен шрифтом), обозначающий коэффициент детерминации R 2. Коэффициент детерминации R 2 характеризует долю дисперсии результативного признака У, объясняемую уравнением регрессии, в общей дисперсии результативного признака. Коэффициент детерминации R 2 находится по следующей формуле:

Коэффициент детерминации R 2, как и коэффициент множественной корреляции R, изменяется в пределах от нуля до единицы. Если R 2 равен единице, то доля объясненной дисперсии составляет 100 %, а следовательно, связь между зависимой переменной Y и независимыми переменными Х 1, Х 2…., X 1 носит функциональный характер. В том случае, когда R 2 равен нулю, какая-либо связь между переменными в этом уравнении регрессии отсутствует.

Величина коэффициента детерминации R 2 является одним из важнейших критериев при оценке качества уравнения регрессии. Так, при выборе из нескольких уравнений регрессии предпочтение (при прочих равных условиях) отдается тому, у которого коэффициент детерминации R 2 ближе к единице. И это вполне понятно: чем выше коэффициент детерминации уравнения регрессии, тем выше у него уровень аппроксимации и соответственно ниже доля необъясненной дисперсии. В нашем случае коэффициент детерминации R 2= 0,7151, а потому можно сделать вывод, что в период с июня 1992 г. по апрель 2010 г. 71,51 % ежемесячных колебаний курса доллара (зависимая переменная Y), согласно уравнению регрессии, объяснялись изменением порядкового номера месяца (независимая переменная 7).

Другой параметр регрессионной статистики — НОРМИРОВАННЫЙ R- КВАДРАТ. Дело в том, что при добавлении в уравнение регрессии дополнительных факторов (независимых переменных) величина коэффициента детерминации R 2 соответственно растет. Поэтому чтобы сделать сравнения коэффициентов детерминации между уравнениями регрессии с разным числом факторов более сопоставимыми, используется нормированный R 2, величина которого корректируется в сторону уменьшения при добавлении в уравнение дополнительных факторов. В Пакете анализа Excel нормированный R 2 вычисляют по формуле:

В нашем случае

Еще один параметр регрессионной статистики — СТАНДАРТНАЯ ОШИБКА, или остаточное стандартное отклонение, которое можно найти по следующей формуле:

НАБЛЮДЕНИЯ — этот параметр регрессионной статистики показывает число наблюдений п, равное 215 (т. е. числу месяцев с июня 1992 г. по апрель 2010 г., по которым у нас есть данные).

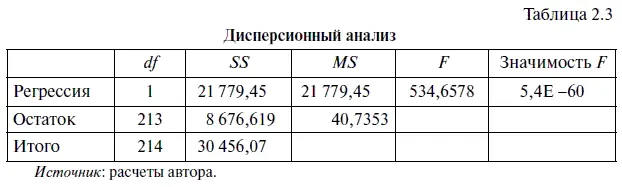

В таблице 2.3 дается дисперсионный анализ, т. е. анализ изменения результативного признака под воздействием включенных в уравнение регрессии факторов.

При этом столбцы этой таблицы имеют следующую интерпретацию.

1. Столбец df (degrees of freedom) сообщает число степеней свободы. Причем для строки РЕГРЕССИЯ число степеней свободы равно

количеству факторов k факт, включенных в уравнение регрессии. В нашем случае df регр= k = 1.

Для строки ОСТАТОК число степеней свободы определяется числом наблюдений и количеством факторов, включенных в уравнении регрессии. При этом df ост находится по следующей формуле:

где п — число наблюдений; к — количество факторов.

В нашем случае df ост= 215 — (1 + 1) = 213.

Для строки ИТОГО число степеней свободы находится по следующей формуле:

В нашем случае df итого= 1 + 213 = 214.

2. Столбец SS означает сумму квадратов отклонений.

Для строки РЕГРЕССИЯ этот столбец обозначает сумму квадратов отклонений рассчитанных (предсказанных) значений результативного признака от его среднего, рассчитанного по фактическим данным:

Для строки ОСТАТОК столбец SS обозначает сумму квадратов отклонений фактических данных от их расчетных значений:

Для строки ИТОГО столбец SS обозначает сумму квадратов отклонений фактических данных от их среднего:

SS 2 итого можно также найти, сложив SS 2 регрс SS 2 ост: 21 779,45 + 8676,619 = 30 456,07.

3. Столбец MS означает дисперсию на одну степень свободы, которая находится по следующей формуле:

Для строки РЕГРЕССИЯ — это факторная, или объясненная, дисперсия :

Читать дальшеИнтервал:

Закладка: