Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, создавая уравнение авторегрессии со стационарной ARMA-структурой на основе логарифмического временного ряда, необходимо выполнить все действия, которые перечислены в алгоритме действий № 22. При необходимости этот перечень каждый исследователь может расширить, если сочтет необходимым исходя из тех или иных соображений.

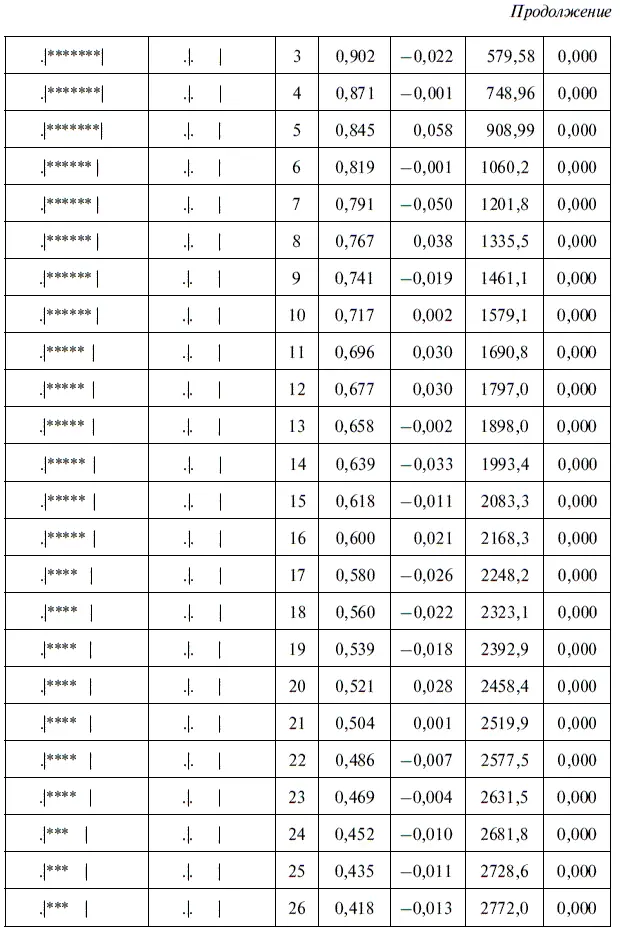

Однако далее при составлении стационарной статистической модели мы остановимся лишь на наиболее важных моментах этой работы. Первым делом нам необходимо найти с помощью EViews коррелограмму логарифмического временн о го ряда. С этой целью нужно открыть ранее созданный файл USDOLLAR1 с логарифмическим временным рядом и воспользоваться алгоритмом действий № 5 «Как построить коррелограмму в EViews». В результате у нас получилась табл. 6.3 с коррелограммой логарифмического временного ряда, полученного от исходного временного ряда «Курс доллара за период с июня 1992 г. по июнь 2010 г.». В полученной коррелограмме можно увидеть, как меняются коэффициенты автокорреляции ( Autocorrelation, или АС) и частной автокорреляции (Partial Correlation, или РАС) в зависимости от изменения величины лага.

Судя по табл. 6.3, уровень автокорреляции (АС) между исходными уровнями временного ряда US Dollar 1 постоянно убывает, начиная с первого лага. В свою очередь уровень частной корреляции (РАС) резко снижается уже после первого лага, а после второго лага осциллирующим образом стремится к нулю (фактически колеблется вокруг нуля). Если мы хотим построить модель авторегрессионного процесса AR( p ), то для определения оптимального числа р мы должны использовать частную автокорреляционную функцию. При этом следует исходить из следующего критерия: оптимальное число р в уравнении авторегрессии должно быть меньше лага, в котором частная автокорреляционная функция начинает стремиться к нулю. Судя по коррелограмме, помещенной в табл. 6.3, коэффициент частной автокорреляции для лага в один месяц (или лага 1-го порядка) равен 0,967, а для лага в два месяца (или лага 2-го порядка) = 0,005. Причем начиная с этого лага величина коэффициента колеблется вокруг нулевого уровня. Следовательно, можно сделать вывод, что для прогнозирования курса доллара с помощью модели авторегрессии необходимо использовать модель AR(1), которая примет следующий вид:

Y t=c + b 1 Y t- 1 +e t. (6.1)

В свою очередь при идентификации авторегрессионной модели со скользящей средней модели ARMA( p, q ) в качестве р выбирается лаг, после которого начинает убывать частная автокорреляционная функция, а в качестве q выбирается лаг, после которого начинает убывать автокорреляционная функция. Исходя из табл. 6.3 можно легко прийти к выводу, что коэффициент автокорреляции начинает убывать уже с лага 2-го порядка. Аналогичный вывод можно сделать и относительно коэффициента частной автокорреляции. Поэтому для прогнозирования курса доллара с помощью модели авторегрессии со скользящим средним в остатках можно использовать модель ARMA(1, 1), которая примет следующий вид:

Однако попробуем обойтись меньшим числом параметров, а потому сначала будем использовать авторегрессионную модель AR(1) согласно формуле (6.1). После того как в эту формулу вместо Y будет вставлено логарифмированное значение курса USDollar, оно приобретет следующий вид:

log(USDollar) = с + а × log(USDollar(-l)) + е. (6.3)

Однако для ввода в EViews следует использовать эту формулу в понятном для программы виде:

log(USDollar) log(USDollar(-l)) с. (6.4)

При этом целесообразно использовать для создания переменных файл USDollar, т. е. файл с исходным временным рядом (с данными за период с июня 1992 г. по июнь 2010 г.), поскольку в этом случае мы сможем получить в EViews прогноз в исходном, а не в логарифмическом виде (рис. 6.4).

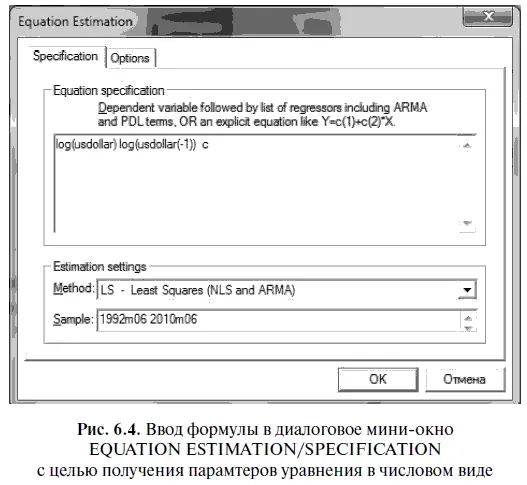

Таким образом, мы получили следующий вывод данных по итогам решения уравнения авторегрессии log(USDollar) = с + а × log(USDollar(-l)) (табл. 6.4). При этом нетрудно увидеть, что все коэффициенты в этом уравнении регрессии оказались статистически значимыми (поскольку Prob., т. е. уровень их значимости, оказался равен нулю). После замены букв найденными коэффициентами это уравнение в логарифмическом виде приобретет следующий вид:

log(USDollar) = 0,103059 + 0,969092 × log(USDollar(-l)). (6.5)

Однако интерпретация формулы (6.5) не столь очевидна, поскольку она относится к логарифмическому ряду, поэтому с помощью потенцирования этой формулы можно перейти от логарифмов к исходному временному ряду. Поскольку в EViews при логарифмировании исходного временн o го ряда используются натуральные логарифмы, в основании которых лежит е = 2,718281…, формулу (6.5) можно преобразовать следующим образом:

EXP(log(USDollar)) = EXP (0,103059) + (EXP 0,969092 × log(USDollar(-l))). (6.6)

В частности, новое значение свободного члена (константы) в формуле (6.6) легко найти в Excel с помощью функции ЕХР(0,103059) = 1,1085568. В результате исходная линейная функция с константой 6.5, решенная относительно логарифмического временн o го ряда, станет степенной функцией с константой, которую можно применять относительно исходного временн o го ряда:

USDollar = 1,1085568 × USDollar(-l)^0,969092. (6.7)

При этом интерпретация формулы (6.7) будет следующей: рост на 1 % курса доллара в текущем месяце в среднем способствовал повышению курса доллара в прогнозируемом месяце на 0,969 % при исходном уровне курса доллара, равном 1,1086 рублей.

Проверим полученную статистическую модель на наличие автокорреляции в остатках. Для проверки будем использовать алгоритм действий № 7 «Как выполняется LM -тест Бройша — Годфри в EViews». Для выполнения теста в диалоговом мини-окне LAG SPECIFICATION (лаговая спецификация) нужно установить 1, поскольку в нашем уравнении авторегрессии есть только одна факторная переменная с одним лагом (см. формулу (6.5)). Поскольку величина задаваемого лага определяется для модели ARMA( p, q) = mах( р, q ), то в этом случае она приобретает следующий вид: ARMA(1, 0) = max(l, 0) = 1.

Читать дальшеИнтервал:

Закладка: