Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Самое интересное, что эти вынутые из золота деньги и новые накопления Дмитрий, ее муж, решил вложить в акции – он прочел интересную статью на эту тему и потом еще книгу о спекуляциях на фондовом рынке. Что они и сделали в начале 2008 года. В конце того же года продали все, спасая остатки сбережений… положили все на депозит и успокоились. Обидно стало, когда рынки вновь выросли и превысили уровень начала 2008 года.

Тогда и решили обратиться за консультацией к профессионалам…

Резюме

Итак, мы рассмотрели типичные финансовые мифы, характерные для российских представителей среднего класса. Я приводила много примеров – вас, наверное, они где-то позабавили, о чем-то заставили задуматься. А теперь попробуйте написать анамнез вашим семейным финансам: возьмите ручку и определите, какие из мифов в полной мере относятся к вам.

Когда я общаюсь со своими клиентами, то часто к концу разговора они признаются, что сами поступили бы точно так же, как вышеописанные герои. Если вы не допустили в своей жизни ни одной схожей ошибки – я очень рада, что в России есть финансово подкованные люди! Если половина мифов – это про вас, то при принятии какого-либо важного финансового решения обязательно возьмите паузу и все продумайте.

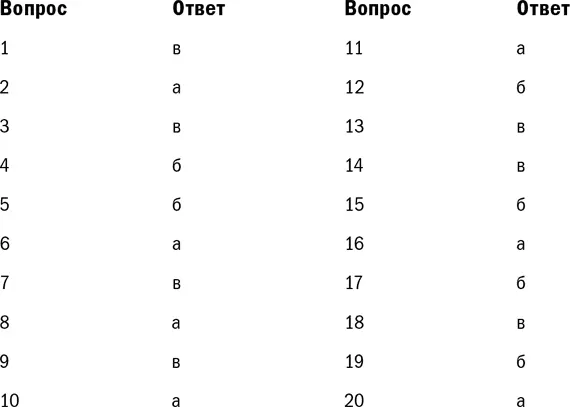

А теперь давайте вернемся к нашей табличке и подведем итоги теста, приведенного в начале этой главы. Если вы ее еще не заполнили – самое время сделать это.

Все правильные или наиболее оптимальные ответы представлены в таблице ниже.

Посчитайте свой примерный уровень финансовой грамотности исходя из того, что каждый правильный ответ равен 5 % финансовой грамотности.

Результаты теста от 80 до 100 % говорят о вашем высоком уровне. Вы имеете представление об основных финансовых понятиях, способны оперировать финансовыми инструментами и разобраться во всем самостоятельно.

Результаты теста от 50 до 70 % означают, что вам не хватает экономических знаний, чтобы совершать финансовые сделки, выгодно вкладывать или занимать денежные средства. Вам необходимо дополнительное консультирование.

Результаты теста от 0 до 50 % сигнализируют о вашей финансовой безграмотности. Для оперирования своими (и особенно чужими) деньгами вам не обойтись без помощи специалиста. Будьте осторожны и не принимайте поспешных решений! Выньте все деньги из кошелька, остановите все свои траты и срочно читайте дальше!

Если время терпит, то я прошу вас вернуться к введению. Там я предложила вам среднестатистический «список счастья» – список тех вещей, о которых вы могли бы мечтать. Теперь скорректируйте этот список лично под себя – определитесь, чего конкретно хотите ЛИЧНО ВЫ. И самое главное, подумайте, является ли этот пункт именно вашим желанием – или это просто отражение одного из финансовых мифов. Вы действительно мечтаете о своем домике на берегу Адриатики, чтобы там встретить старость? Или просто поддались всеобщему поветрию и решили, что своя собственность за рубежом – это отличное средство вложения денег?

Если вы скорректировали свой список – что у вас обозначено первым пунктом? Давайте посмотрим, что можно сделать, чтобы вы быстрее получили желаемое.

Глава 2. Начинаем эффективно управлять деньгами

Итак, в предыдущей главе мы говорили о типичных ошибках, совершая которые мы, теряем деньги. А как же сэкономить?

Я не очень люблю слово «экономия». И, как показывает практика, не я одна. Есть в этом слове какой-то… скрытый негатив, что ли, – или привкус безысходности. Поэтому я предлагаю заменить его на термин «оптимизация». Оптимизация не всегда сводится к минимизации, а довольно часто – даже к максимизации. И, управляя личными деньгами, для достижения наилучшего эффекта не всегда нужно стремиться сэкономить, есть такие случаи, когда экономить даже вредно. А по сути экономия как таковая в основном сводится скорее к «антипотребительству» и… просто жизни по средствам.

Большинство людей придерживается одной из двух крайних точек зрения:

– «Я живу сегодняшним днем», – говорят одни.

– «Я всегда думаю о завтра и делаю накопления на будущее, жертвуя даже сегодняшними потребностями», – говорят другие.

«Сколько времени вы сможете прожить только на имеющиеся накопления (собственный капитал), не изменяя существенно свой уровень жизни, если лишитесь всех источников поступления денежных средств?» – задала я вопрос Людмиле во время первой встречи. Людмила – успешная тридцатилетняя бизнесвумен, автор известных книг и статей в сфере бизнеса. Она в ступоре. Тема денег в принципе вызывает у нее страх, который она полностью признает, но причины его не может четко сформулировать. «Советское воспитание, мы все такие, это некомфортная для разговора тема», – объясняет она.

Я даже сейчас, когда пишу эти строки, слышу голос Людмилы, которая далее сказала: «А зачем вообще копить? Не факт, что я доживу до того прекрасного момента – достижения главной цели. Зачем я буду жертвовать сегодняшним днем ради дня завтрашнего?»

Уверяю вас (как и уверяла на встрече Людмилу), шансов дожить у вас гораздо больше, чем НЕ дожить (или хотите опровергнуть статистику?). Что будет, когда доживете? Неразумно жертвовать сегодняшним днем ради завтра, говорите? А разумно жертвовать завтрашним днем ради сегодня? – вопрос, адресованный прежде всего тем, кто живет в долг, но также и тем, у кого абсолютно отсутствуют накопления.

Я предлагаю исключить это еще одно неприятное лично для меня слово «жертвовать» из нашей речи и просто начать действовать разумно. Разумно распределять свой сегодняшний доход между «завтра» и «сегодня».

В одних ситуациях совершенно разумно исходить из принципа «Я живу сегодняшним днем». В других гораздо лучше поступать по принципу «Я думаю о завтра и делаю накопления на будущее». Просто и без крайностей, по ситуации.

И не забывайте: уже давно известно, чем чревато оставаться приверженцем крайних точек зрения.

Действуйте по ситуации. В одних случаях совершенно разумно исходить из принципа «Я живу сегодняшним днем». В других гораздо разумнее поступать по принципу «Я думаю о завтра и делаю накопления на будущее».

«Как быстро пролетело время, почему я не начал откладывать деньги на будущее раньше… Почему молодые не думают о старости?» – так часто говорят через пару-тройку десятков лет те, кто на протяжении всей жизни придерживался принципа «живу днем сегодняшним».

«Как жаль, что я не позволил себе тогда съездить в эти прекрасные места – молодым здесь было бы еще лучше. Но как хорошо, что я могу позволять себе это и многое другое сейчас!» – так говорят приверженцы подхода «завтрашнего дня» через десятки лет (и то не все).

Читать дальшеИнтервал:

Закладка: