Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Российский шопер живет сегодняшним днем и полагает, что лучшее прагматическое вложение свободных средств – демонстрация их наличия. Это означает, что при сравнительно одинаковом доходе (не в денежном, а в социальном эквиваленте) российский шопер может – и считает нужным – приобретать продукцию марок, рассчитанных на Западе на более высокий сегмент рынка. Он готов потратить сто долларов там, где его западный «близнец» готов потратить сорок, потому что шестьдесят долларов, составляющих разницу между их приобретениями, не зарезервированы ни под какие иные нужды (как то: накопления на пенсию, образование, квартиру). Одна из моих собеседниц, живущих за рубежом, совершенно верно заметила, что “как только средней русской женщине позволяет доход, она часто переходит на товары-люкс; европейки в этом смысле бережливее”», – пишет Линор Горалик в своей статье «Деньги, висящие в гардеробе».

А что если оптимизировать не только текущие расходы, но и расходы на достижение средне– и долгосрочных целей?

Оптимизировать можно не только текущие расходы, но и затраты на достижение целей из вашего «списка счастья».

Давайте еще раз посмотрим на ваш «список счастья». Я хочу предложить вам сделать это профессиональным взглядом финансиста.

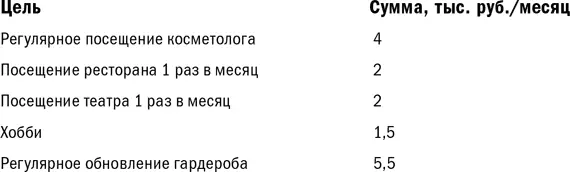

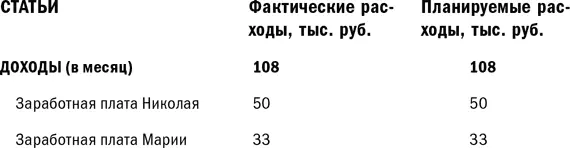

1. Выделите из него расходы, обеспечивающие, так сказать, поддержание вашего «образа жизни», то есть расходы на приобретение соответствующих товаров и услуг, которые вы можете и хотели бы купить в течение месяца на текущий доход. Например, у семьи Петровых такие пожелания.

Эти расходы включаем в табличку (если их там еще нет), которую я приводила выше, считаем их ежемесячную величину и плюсуем к текущим тратам. Сопоставляем с месячными доходами, при необходимости урезаем другие статьи расходов, которые вам кажутся менее важными.

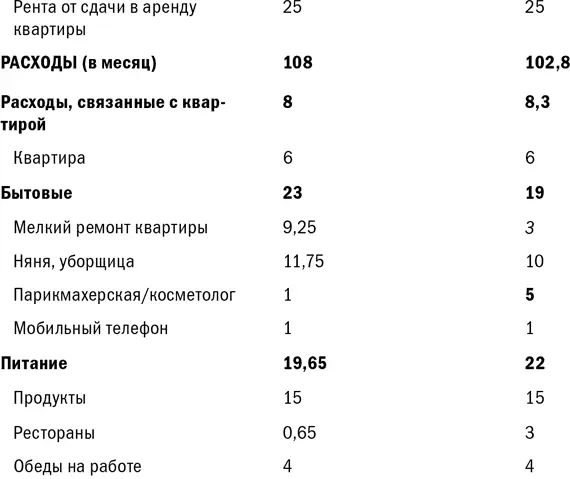

Ну вот, например, как поступила семья Петровых.

Курсивом выделены ячейки с теми расходами, которые было решено сокращать, полужирным шрифтом– те, что постановили увеличивать как цели «образа жизни». Заметьте, что семья выделила 5,2 тысячи рублей – разницу между доходами и расходами – в накопительный фонд на средне– и долгосрочные цели.

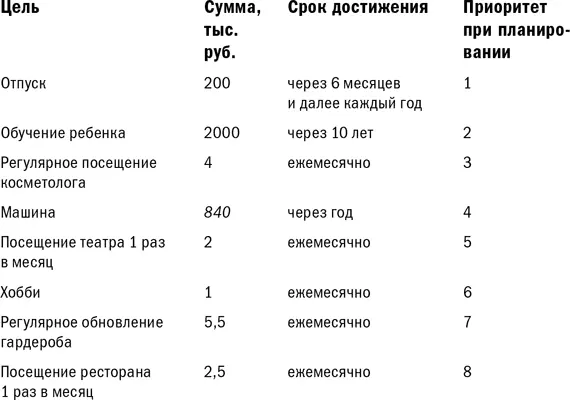

2. Отдельно сформируйте список средне– и долгосрочных целей – то, что нельзя купить сразу на регулярный доход и на что нужно накопить средства. Впишите стоимость этих целей. Например, все та же семья Петровых поставила перед собой следующие цели.

Текущий доход не позволяет достичь даже тех целей, которые стоят в двух первых строках списка? Поздравляю: вы только что познали незыблемую истину: доходов никогда не хватает на осуществление всех желаний… скорость роста желаний всегда выше скорости роста доходов! Кто бы вы ни были, сколько бы вы ни зарабатывали – денег все равно будет недоставать на всё. Даже Биллу Гейтсу и Джорджу Соросу не хватает средств на какие-то цели. Просто масштаб целей становится другим – и только.

Желания всегда растут быстрее, чем доходы на их осуществление!

Как-то раз я встретила свою одноклассницу в метро и спрашиваю: «Как дела?» Отвечает: «Плохо! Я в декрете, мужа сократили, работу до сих пор не нашел, пришлось пока переехать к родителям – денег на съемную квартиру нет». Недавно (прошло больше двух лет) я встретила ее снова в торговом центре с кучей пакетов в руках (накупила одежды и обуви), спрашиваю: «Как дела?» Что, думаете, я услышала в ответ? «Да не очень. Вроде и муж на работу устроился, и я вышла на прежнюю, квартиру купили, да ремонт никак не можем сделать – денег, как всегда, не хватает».

Вам не хватает денег? Самое время задать себе вопрос: а на что именно их не хватает?

Посмотрите на свой список целей. Определите, что именно хотите лично вы, а какие цели относятся к серии «чтоб как у людей». Допустим, у Миши есть суперавтомобиль последней модели в полной комплектации и говорящий унитаз с пульт-управлением. И вы хотите такой автомобиль и унитаз только потому, что он есть у Миши? Подумайте, пожалуйста, еще раз, реально ли они вам нужны.

Теперь важно расставить ПРИОРИТЕТЫ. Что из вашего «списка счастья» для вас наиболее важно, а что – не особенно? Проставьте напротив каждого пожелания цифры 1, 2, 3… в соответствии с приоритетами (1 – наивысший приоритет, самое важное для вас желание). Сделайте это для всех пожеланий, вошедших в «список счастья», причем не важно, к какому пункту вы отнесли конкретное желание: к текущим расходам или средне-/долгосрочным целям, а также независимо от того, выполняется ли оно уже в вашей жизни и позволяете ли вы себе делать соответствующие траты (например, на рестораны или спорт) или нет.

Алекс Левитас, независимый бизнес-консультант и бизнес-тренер, в своем блоге пишет: «Если приоритетов нет – человек ведет себя как голодная жаба, бросающаяся на все, что шевелится и может пролезть в рот. Или как сорока, которая тащит к себе в гнездо все, что блестит. Такому человеку, как говорят в народе, “деньги жгут ляжку”, и покупательское поведение его выглядит так: “Вижу – хочу – покупаю. Вижу – хочу – покупаю. Вижу – хочу – покупаю. Вижу – хочу – ой, деньги кончились, у кого бы занять тысячу до получки?”» Грубовато, конечно, но очень метко сказано.

Расставили приоритеты?

Теперь давайте укажем сроки в списке средне– и долгосрочных целей. Когда вы хотите достичь каждой из них: через месяц, полгода, год, два, десять?

Вот что получилось у семьи Петровых.

И обратите внимание – семья сократила затраты на покупку автомобиля. Может, возымели действие мои слова про Мишу с суперавтомобилем и унитазом?

А теперь смотрите и считайте, получится ли у вас достичь осуществления самых приоритетных желаний в необходимые сроки при текущем уровне доходов и расходов?

Хорошо, если да. Далее проверяем желания с более низкими приоритетами на реализуемость при текущем доходе в указанные сроки. В какой-то момент вы будете вынуждены остановиться, поскольку «впихнуть» расходы уже не получится.

Читать дальшеИнтервал:

Закладка: