Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А в какой ситуации предпочли бы оказаться лично вы?

Лично я – ни в той, ни в другой.

Да, и имейте в виду, что мысли из серии «мои потребности с возрастом сократятся» – это не более чем очередной миф. Я знакома с достаточным количеством людей пенсионного возраста, потребности которых ничуть не сократились: они так же хотят покупать себе хорошую одежду, обувь, ходить в салоны красоты, рестораны, на массаж, ездить отдыхать за рубеж. Просто кто-то может себе это позволить, а кто-то…

Именно поэтому важно управлять своими финансами и распределять свой доход между «сегодня» и «завтра».

В данной главе приведены общие рецепты оптимизации ежемесячных расходов и показаны некоторые способы достижения желаемых целей с меньшими, чем обычно, затратами.

Я не собираюсь сейчас призывать вас к тому, чтобы начать вести и планировать семейный бюджет, считать каждую копейку. Давайте рассмотрим несколько финансовых фокусов, которые в любом случае помогут вашему кошельку похудеть не так быстро, как обычно.

Как-то раз я была в командировке в Челябинске, ужинала в английском пабе. Заведение было очень симпатичным, рядом сидели двое местных молодых яппи, и один другому рассказывал, какую хорошую путевку он смог организовать для своей семьи. Описывал, как они полетят через Москву в Мюнхен, оттуда их повезут в австрийские Альпы под Инсбруком, какой там будет хороший отель, где они проведут две недели. В общем, сказка! Конечно же, коллега поинтересовался, сколько это стоит. Его друг слегка расстроился, так как 250 тысяч рублей на троих – это крупная сумма. Я была шокирована: за год до этого я была в том же самом месте с друзьями, отдыхала три недели, мы снимали большую виллу, объездили всю Европу на арендованных машинах – и все это обошлось по 30 тысяч рублей на человека! Вся разница в том, что этот молодой человек не сумел – или побоялся – самостоятельно заняться планированием отпуска. Хотя можно было найти в своем городе не туристическую компанию, а свободного агента, который за небольшую сумму подобрал бы такой доступный отдых для него. Хотите узнать, как это сделать? Подождите немного!

Доходы, расходы и «список счастья»

Каждый доволен состоянием своего ума, и каждый недоволен состоянием своего кошелька.

Французская пословицаИтак, давайте начнем с анализа доходов: вы знаете, сколько составляет ежемесячный доход вашей семьи? А намного ли он может быть увеличен без лишних трудозатрат с вашей стороны?

И не удивляйтесь вопросу.

Буквально на днях встречалась с клиенткой – она фрилансер. Ирина – тот человек, который всегда меня поражает своим энтузиазмом, тягой к новому, бесстрашием в начинаниях. С управлением личными финансами и накоплениями у нее тоже все в порядке. Но она скорее исключение, чем правило. Ведь большинство ее коллег-фрилансеров не могут посчитать свои доходы и абсолютно уверены, что им не с чего откладывать средства для накоплений и крупных покупок.

Если вы фрилансер и не можете планировать свой ежемесячный/ежегодный доход, будем исходить из обратного – расходов. С помощью расчета минимально необходимых для жизни трат выведем ту цифру доходов, которые вам нужно зарабатывать. И не сомневайтесь, при такой постановке вопроса и целенаправленных усилиях вы сможете заработать и больше. «Интересно, что, поставив себе цель получить определенную сумму в следующем месяце, мы ее получали», – говорит семья фрилансеров со стажем.

И еще один способ сделать регулярным нерегулярный доход от той же семьи: все поступления отправлять на банковский счет и снимать с него только суммы, необходимые для трат. Таким образом, крупные заработки в одни месяцы будут частично оседать на счете, а в малодоходные месяцы вы станете расходовать их.

Посчитайте, пожалуйста, свои текущие доходы, а также доходы, которые вы легко сумеете начать генерировать при желании: может, какая-нибудь квартира стоит пустующая где-то в другом городе, которую руки не доходили сдать? Оцените стоимость упускаемого дохода – нам это дальше пригодится.

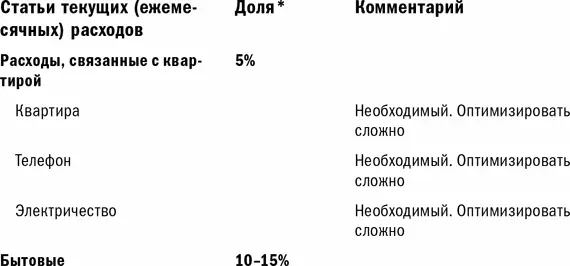

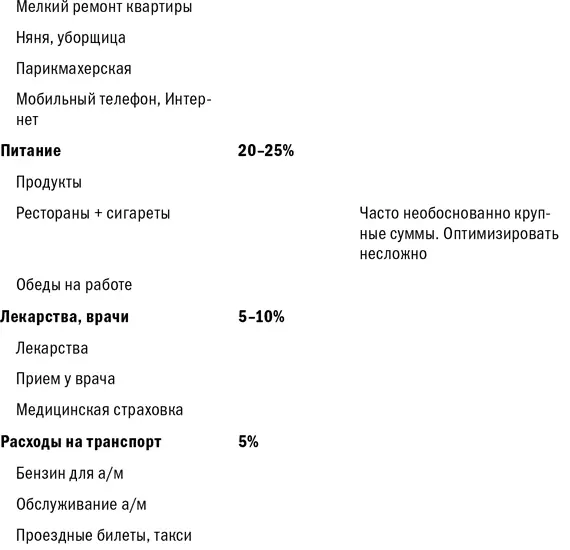

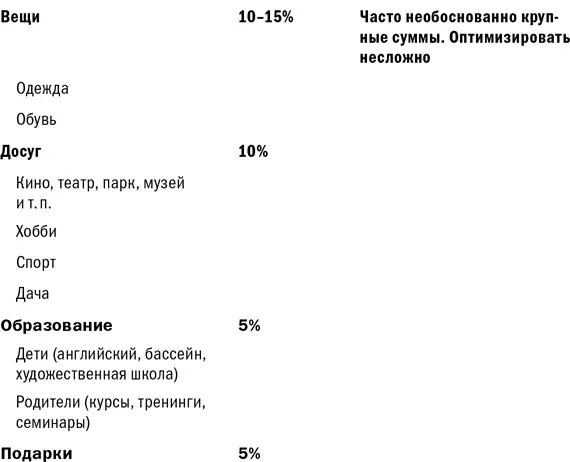

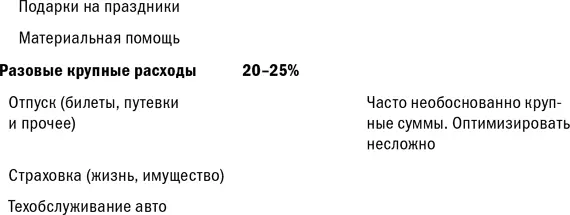

А теперь посмотрим, на что обычно мы тратим деньги.

* Как показывает практика, структура расходов не зависит от доходов, суммы расходов лишь увеличиваются в абсолютном выражении

Это типичный список обычных расходов любой семьи. Конечно, у кого-то нет няни и затрат на нее тоже, у кого-то нет машины и т. п., а у кого-то кроме машины есть еще катер и мотоцикл и т. п. Но в целом характер трат и их соотношение различаются не сильно. Это все то, что необходимо нам для поддержания нашего образа жизни, удовлетворения текущих потребностей, – то, что доставляет удовольствие здесь и сейчас и может отдалять от достижения целей завтрашнего дня.

Можете ответить, сколько денег у вас остается ежемесячно/ежегодно после совершения всех этих текущих расходов?

А проставить в таблице долю расходов по каждой статье от общей суммы расходов?

Если можете – поздравляю, заполняем таблицу и читаем дальше.

Не можете? Тогда прошу вас в течение одной недели, а еще лучше – месяца (чем больше, тем лучше) записывать все свои траты, затем на основании этого проставить доли каждой статьи в общей сумме расходов за неделю.

Чуть позже мы пройдемся по возможным способам оптимизации каждой отдельно взятой группы расходов. А сейчас я бы хотела, чтобы вы вернулись к своему «списку счастья». Вы уже адаптировали его для себя? Есть ему место в ваших сегодняшних текущих расходах или они все проходят мимо этого списка? Тогда, пардон, для чего вы живете?

Оптимизация расходов не является самоцелью. Более того, если ваши текущие траты не превышают 60–70 % ваших доходов и вы регулярно откладываете излишки на достижение будущих целей, то именно вам, вероятно, вообще не стоит думать об оптимизации. Примите мои поздравления – вы исключительный человек!

Но если нет…

Если все доходы уходят на текущие траты, а осуществление ваших целей не приближается и мечты так и остаются мечтами, то у вас два варианта: увеличивать доходы и/или оптимизировать расходы. Я, в общем-то, за первый вариант. Но если совсем не управлять расходами, то даже при росте доходов денег все равно будет не хватать (проверено на сотнях практических случаев): мы просто начинаем покупать все то же самое по более высоким ценам, делая упор на качество, имидж, товары класса люкс.

Читать дальшеИнтервал:

Закладка: