Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первый кредит взяли еще в июле 2006 года для улучшения жилищных условий: продали свою «трешку» на Преображенской площади за 10 миллионов рублей и купили квартиру в новостройке в том же районе за 15 миллионов. Тогда младшей дочери Варваре исполнился годик, и они решили, что пора ребенка отселять в отдельную комнату. Вот и решились на кредит в 5 миллионов рублей. В квартире сделали ремонт, потратив на него все свои накопления в размере 1 миллиона рублей, плюс к которым еще занимали у друзей 1 миллион рублей на год. Получилось три полноценные спальни, гостиная, совмещенная с кухней, два санузла. То, что хотели. С займом рассчитались в течение года, потом планировали начать досрочное гашение кредита, но наступил 2008 год, и ничего не получилось.

Платеж по кредиту был, конечно, немаленький – 1805 долларов в месяц. Кредит взяли в долларах из-за сниженной процентной ставки – 11 % годовых. Тогда, в июле 2005 года, курс доллара был 27 рублей. Затем вплоть до июля 2008 года курс доллара по отношению к рублю успешно падал, радуя Антона и Екатерину, ведь в рублевом эквиваленте платеж по ипотеке уменьшился почти на 7000 рублей. Но затем в течение кризисного полугодия платеж увеличился на 23 500 рублей, составив 65 300 рублей в марте 2009 года! Несладко тогда пришлось семье Озеровых: проблемы в бизнесе, увеличение платежа по кредиту… но справились. Хотя до сих пор вспоминают это время как страшный сон.

Но сейчас главная задача – погасить другой заем. В начале 2008 года Антон загорелся идеей покупки квартиры в Сочи с инвестиционной целью с подачи одного хорошего друга. Друг был так щедр, что даже дал Антону заем под эту покупку. Просто самому ему так было тоже комфортнее – они оба купили по квартире в строящемся доме. По плану дом должен был быть сдан в начале 2010 года. Тогда же они и планировали сразу выставить на продажу готовые квартиры, заработав на этом по 50 % от первоначальной стоимости. Антон по плану должен был вернуть другу заем в размере 2 миллионов рублей + 20 % от этой суммы как плата за заем.

Квартира была куплена за 3 миллиона рублей. 1 миллион Антон добавил из своих денег – тех, что предназначались для досрочного гашения их первого кредита.

Компания-застройщик обанкротилась в начале 2009 года. Дом до сих пор не достроен. Только в середине 2010 года за строительство взялась другая компания, и теперь обещают сдать его к середине 2012 года.

Но другу, у которого Антон взял в долг в начале 2008 года на покупку квартиры и который уговорил его на саму эту авантюру, понадобились деньги. Те самые 2 миллиона рублей.

Антон уже было решил брать потребительский кредит в банке, но в процессе поиска лучших условий кредитования наткнулся на сайт lkapital.ru… и решил прийти на консультацию.

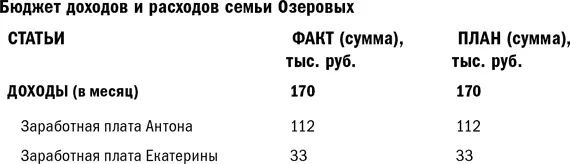

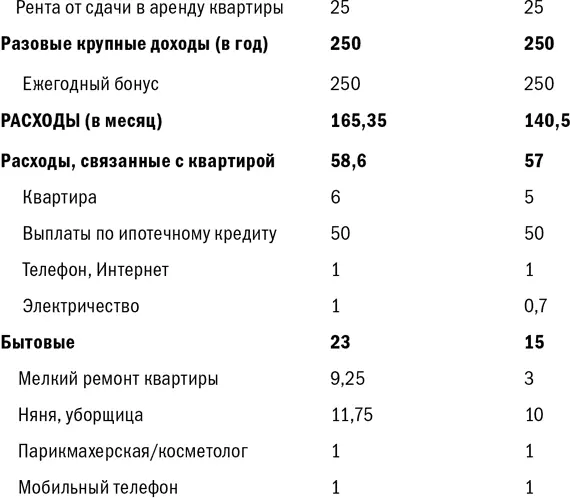

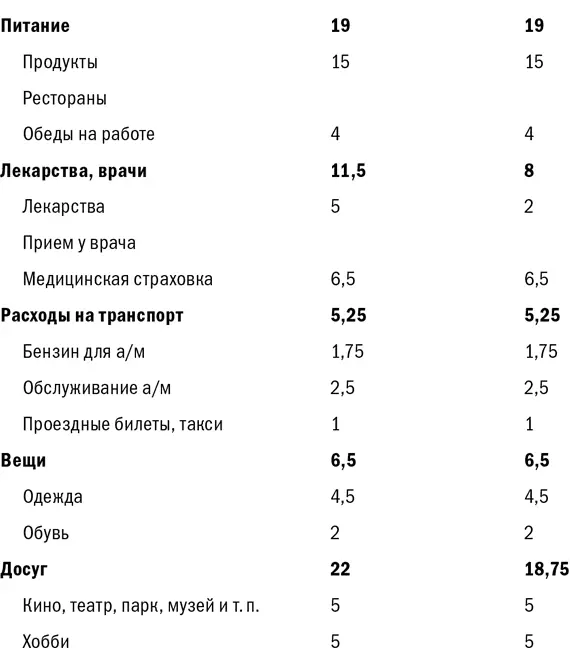

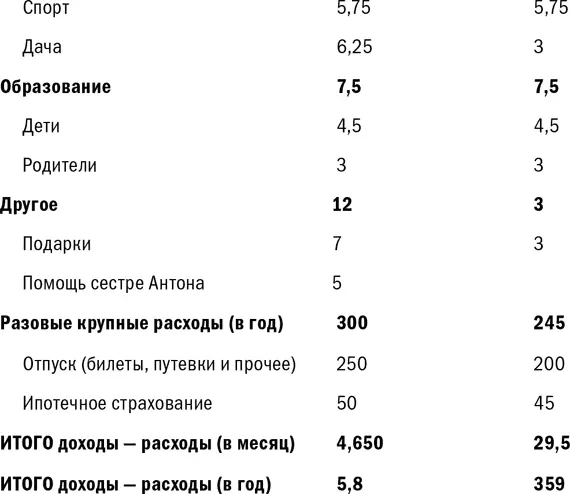

Вот как выглядели финансовые отчеты семьи Озеровых на момент обращения в начале 2011 года (смотрите колонку ФАКТ).

Бюджет доходов и расходов семьи Озеровых

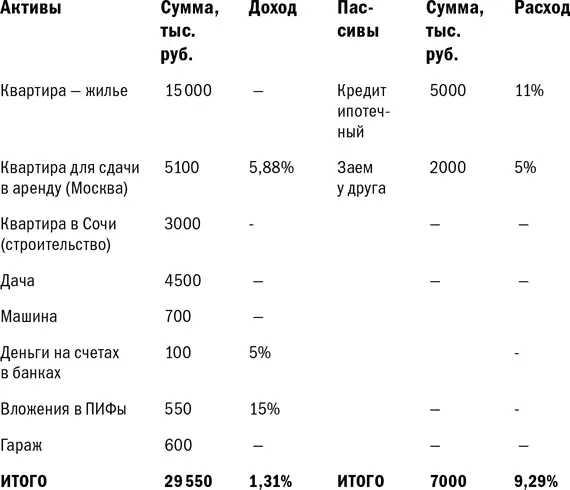

Баланс активов и пассивов семьи Озеровых

Собственный капитал = 29 550–7000 = 22 500 тыс. рублей.

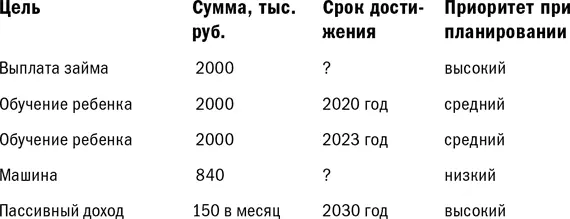

Семья ставит перед собой следующие финансовые цели.

Анализ текущей ситуации и рекомендации по ее изменению

Финансовое положение семьи Озеровых достаточно стабильно. Но стабильность напрямую зависит от получения заработной платы. Доходы практически равны расходам, нет возможности для формирования накоплений. Предлагаю внести небольшие корректировки в бюджет, дабы высвободить небольшую сумму для инвестирования – см. колонку «ПЛАН» в таблице «Бюджет доходов и расходов семьи Озеровых».

У семьи имеются определенные накопления (счет в банке плюс ПИФы), которые являются финансовым буфером на случай непредвиденных обстоятельств и хорошим заделом для осуществления инвестиционных планов.

Серьезное внимание к финансовому планированию сейчас и в дальнейшем, безусловно, поможет правильно организовать финансовые потоки семьи и осуществить запланированные мероприятия.

Чтобы не оказаться за бортом в постоянно меняющихся условиях внешней среды, лучше иметь пусть не самый совершенный план управления собственными финансами, чем не иметь вообще никакого.

В отношении активов можно сделать следующие замечания.

Во-первых, средневзвешенная стоимость пассивов (кредитов и займов) семьи выше стоимости активов (текущие счета, наличные, акции, недвижимость): 9,29 % против 1,31 % годовых. То есть, грубо говоря, убыток составляет 7,98 % годовых.

Прежде всего, данная разница возникает за счет неэффективного использования имеющейся в собственности недвижимости.

Здесь в первую очередь можно дать следующие рекомендации:

• досрочное погашение кредитов;

• избавление от самых низкодоходных активов либо получение дополнительной доходности от неиспользуемых активов.

В данном случае, учитывая требования заимодавца, – совмещение обоих вариантов.

Необходимо также начать получать рентный доход от имеющейся недвижимости либо избавляться от нее. Продажа квартиры в Сочи в настоящее время является нецелесообразной, учитывая рост цен на недвижимость, а также тот факт, что она недостроена, что существенно снижает цену. Но продать ее сразу по факту сдачи дома, конечно, стоит (не забыв перед этим провести анализ цен на рынке).

А вот подумать о продаже гаража имеет смысл уже сейчас. Семья им не пользуется, поскольку он находится слишком далеко от места проживания – достался в наследство.

Во-вторых, инвестиционные активы семьи преимущественно представлены недвижимостью – 93 %. Я вижу задачу в снижении доли недвижимости в портфеле хотя бы до 50 %. Оптимальной долей я считаю 20–30 % недвижимости в инвестиционном портфеле.

В-третьих, у семьи не полностью проработан план защиты на случай непредвиденных обстоятельств. Конечно, есть страхование жизни и медицинская страховка – это уже немало.

Но в целом защита личного финансового плана складывается из трех основных моментов:

1. пенсионные накопления;

2. страхование жизни и нетрудоспособности;

3. наличие резерва денежных средств.

Читать дальшеИнтервал:

Закладка: