Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Страховой запас я рекомендую держать в размере 900 тысяч рублей на пополняемо-отзывном депозите. Необходимо заняться формированием данного резерва в первую очередь после погашения долга, ведь сейчас на депозите только 100 тысяч рублей.

Что касается пенсионных накоплений, то стоит подумать о накопительном страховании с гарантированной доходностью на уровне 3–4 % годовых, но это уже после закрытия вопросов с займом и страховым резервом.

Давайте посчитаем, что получается.

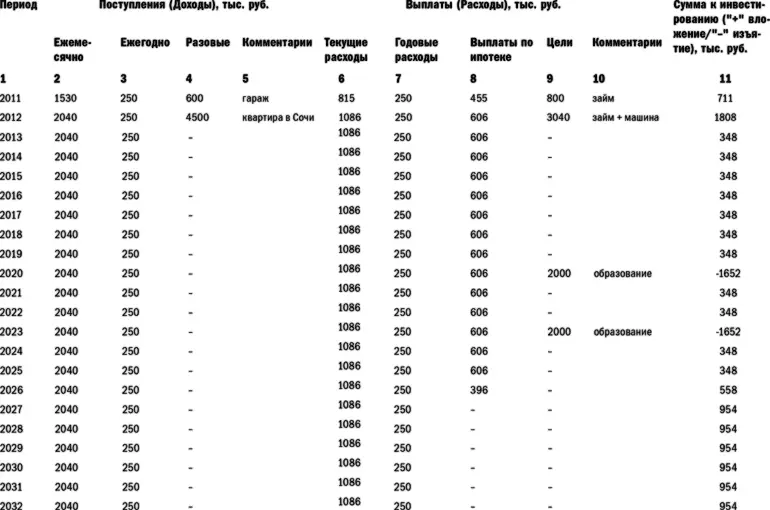

Основные предпосылки планирования

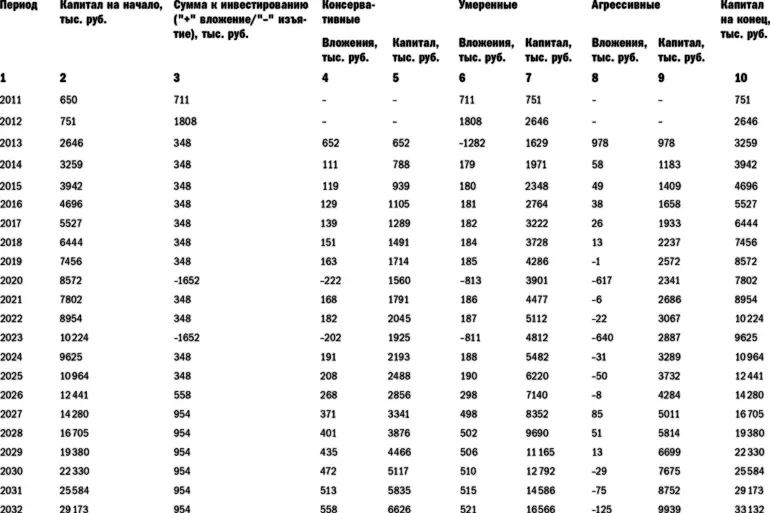

Период планирования: 2011–2032 годы.

При планировании были скорректированы текущие доходы и расходы семьи для достижения поставленных целей – см. колонку «ПЛАН» таблицы «Бюджет доходов и расходов семьи Озеровых». Таким образом, мы высвободили 29,5 тысячи рублей в месяц, а в итоге – 359 тысяч рублей в год для формирования накоплений.

План накопления капитала

Выплата займа предусмотрена в два этапа (по результатам переговоров с другом): 800 тысяч рублей в декабре 2011 года и затем остаток долга плюс проценты при продаже квартиры в ноябре 2012 года. При этом проценты договорились считать на уровне 10 % годовых на всю сумму займа за весь срок. Таким образом, к возврату в ноябре 2012 года получилось 2,2 миллиона рублей. В общей сумме – 3 миллиона.

Продажа квартиры в Сочи учтена в ноябре 2012 года за 4,5 миллиона рублей.

Продажа гаража – в ноябре 2011 года за 600 тысяч рублей.

Распределение рисков и, соответственно, доходности построено по принципу: 20 % накоплений размещаются с минимальным риском в консервативные инструменты, 50 % с умеренным риском в сбалансированные инструменты, и 30 % с высоким риском в агрессивные инструменты. Итоговая доходность накоплений в среднем 9–10 % годовых.

План текущих доходов и расходов

В таблицах ниже приведены расчеты денежных потоков семьи Озеровых по текущей деятельности и выведена сумма ежегодных накоплений (как разница между доходами и расходами по текущей деятельности).

Как видно из приведенных выше таблиц, все цели семьи достигаются с условием, что главная цель – пассивный доход – переносится на 7 лет вперед. К 2025 году при заданных условиях семья сможет рассчитывать на 62 тысячи рублей пассивного дохода вместо желаемых 150 тысяч рублей.

Но главное – Антон и Екатерина увидели ясную картину на ближайшие пару лет, обошлись без кредита для гашения займа другу, пусть и ценой увеличения процентов по займу – кредит бы все равно обошелся им дороже.

Как реализуется план сегодня?

В мае продали все ПИФы и положили деньги на депозит, поскольку рисковать ими больше уже нельзя – в конце года нужно рассчитываться с кредитом. А лето – вещь непредсказуемая для фондового рынка, тем более российского. Если будет провал – не факт, что к декабрю все успеет вернуться на прежние уровни, не говоря о дополнительной доходности. А депозит позволит и сохранить, и даже получить, пусть и небольшой, доход.

Пока больше ничего сделать не успели и, в общем-то, ничего не планировали до конца декабря.

Семья Комиссаровых: муж Иван, жена Марина, сын Кирилл. Екатеринбург

Российские бизнесмены работают по формуле 2 С – сделай и сдохни…

Российский бизнесменИ еще один случай из моей практики.

Сначала немного информации об Иване: возраст – 51 год, жене Ирине – 30, сыну Кириллу 8 лет. Иван – единственный кормилец в семье. Ивану всю жизнь везло, со студенческой поры его называли везунчиком. После окончания института Иван открыл свой первый бизнес, затем второй… Все у Ивана получалось, с каждым годом его доходы росли, несмотря на то что он часто терял деньги и по собственной глупости, и по вине других, желающих заработать обманом. Всю жизнь Иван действовал потребительски, руководствуясь подходом «есть деньги – надо потратить». Чтобы отложить на пенсию или на что-то еще – не дай бог! Молод, все впереди, до старости еще далеко. Зачем откладывать? Да и в чей карман – «надежного» государства?

Годы пролетели незаметно… Опомнился Иван ближе к 50 годам, когда бизнес был серьезно подорван политическими рисками, он осознал – результат плохой. Сейчас, когда остались копейки и уже нет желания продолжать заниматься бизнесом в России, да и в целом предпринимательской деятельностью, Иван рассуждает совершенно по-другому. Прежде всего, он хочет сохранить хотя бы то, что осталось от некогда процветающего бизнеса, за границей, несмотря на все сомнения из серии «А что будет там и будет ли вообще?».

Иван по-прежнему легко относится к любым потерям – они его не пугают, и даже сейчас с удовольствием инвестировал бы все, что есть, в рискованный бизнес. Но пришло время задуматься о жене и ребенке, ведь Иван всегда был единственным кормильцем семьи.

«Про эти деньги я хочу забыть лет на пять-десять, возможно, с вашей помощью я их сохраню и кое-что прибавлю. Сколько прибавлю? Вопрос интересный, но не принципиальный. Получение небольшого пассивного дохода меня сейчас бы вполне устроило», – говорит сегодня Иван.

Большинство граждан современной России (и бизнесменов в частности) не имеет веками наработанной культуры обращения с крупными капиталами. Так, большинство российских бизнесменов начинает задумываться о создании капитала вне бизнеса, только когда их возраст приближается к пенсионному, то есть когда уже пора отходить от дел. Всезнающая статистика говорит: по достижении 60-летнего возраста 90 % работоспособного населения продолжает трудиться, чтобы обеспечить себе хотя бы прожиточный минимум (не оказаться за чертой бедности). Как ни странно, относится это утверждение и к бизнесменам. К этому времени годы берут свое, здоровье уже не то, что в молодости, но бизнес по-прежнему требует вложения всех сил, не давая возможности передохнуть, отвлечься.

Ближе к пенсионному возрасту люди начинают задумываться о своем будущем и о том, почему они не думали о нем раньше, когда были молоды и зарабатывали кучу денег.

Где все эти деньги? Что имеем в сухом остатке? Каков результат десятилетий упорного труда? На что жить после ухода из бизнеса?

Если вы не хотите остаться в этот момент с носом, пожалуйста, прочтите несколько советов, приведенных ниже.

1. «Сначала заплати себе». Ваш доход в первую очередь должен пополнять ваш личный и семейный кошелек, ведь живете вы все же для себя, а не для бизнеса. Это бизнес должен работать на вас, а не вы на него! Даже в трудные для бизнеса времена старайтесь всегда платить себе. Помните: спасти свой бизнес (вложив в критический момент в него личные деньги) можно всегда (при их наличии), а вот в критический для себя (или своей семьи) момент не всегда получится изъять из бизнеса нужную сумму.

Читать дальшеИнтервал:

Закладка: