Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Название:Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики краткое содержание

Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

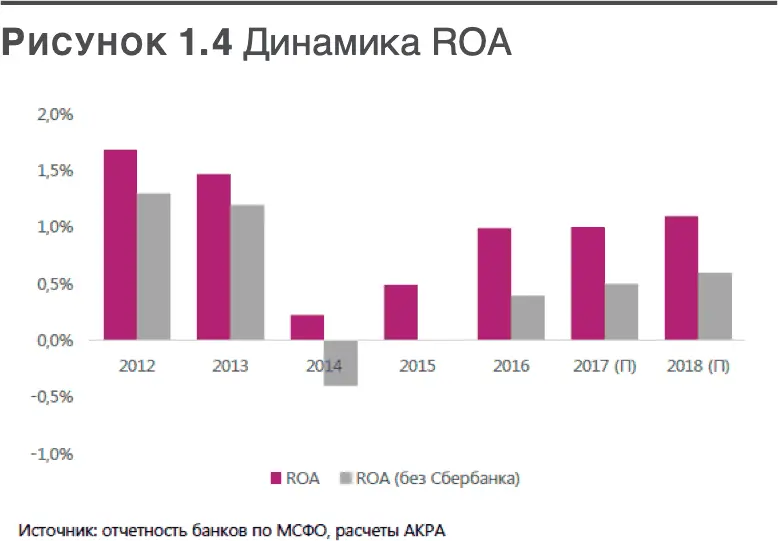

В 2017 году не достигнуто улучшения показателя ROA в целом по банковской системе, поскольку на совокупный финансовый результат серьезное негативное влияние оказал убыток крупнейших банков, оказавшихся в Фонде консолидации банковского сектора ЦБ РФ (Банк «ФК Открытие» и ПАО «БИНБАНК»). В 2018 году данный фактор будет, как ожидается, значительно меньше влиять на прибыльность отрасли. Однако на финансовый результат начнет оказывать влияние прогнозируемое сжатие NIM, и существенного повышения чистой прибыли в целом по системе не произойдет. АКРА отмечает, что стагнация и снижение NIM затронет не только малые и средние банки, которые не могут конкурировать по ставкам за счет эффекта масштаба, но и часть крупных и крупнейших универсальных банков со значительными портфелями проблемных кредитов, не генерирующих процентный доход, и/или с существенными непрофильными банковскими активами на балансе. В условиях сокращения процентного спрэда способность банковского сектора к генерации прибыли будет зависеть от того, насколько существенно банки смогут нарастить комиссионный доход и ужесточить контроль за операционными расходами. В конечном счете негативные тенденции в банковской системе ведут к сокращению возможностей банков обеспечить необходимый уровень капитала в соответствии с нормативными требованиями Банка России по созданию минимально необходимого уровня достаточности капитала, а также дополнительных буферов для обеспечения надежной защиты от кризисов и образования непредвиденных убытков. В среднесрочной перспективе ожидается снижение рентабельности капитала (см. рис. 1.5.)

Таким образом, одним из главных факторов трансформации, выживания банковской системы является необходимость стратегического сокращения расходов на ведение банковского бизнеса.

Кроме того, при острой нехватке капитала, нарастании убыточности отечественная банковская система имеет самую низкую производительность и эффективность осуществления банковской деятельности по сравнению со странами ЕС. Так, например, отношение средней суммы активов на одного банковского сотрудника в Великобритании в 20 раз больше, в России, по данным Ассоциации Российских банков (АРБ). Данные задачи радикального сокращения расходов на ведение банковского бизнеса и одновременного коренного повышения производительности банковского персонала с учетом требований обеспечения качества активов при безусловном соблюдении ликвидности банковского бизнеса может достигнуто только на основе глубокой трансформации бизнес-модели банка для эффективной адаптации к новой экосреде под названием «цифровая экономика».

Раздел 2. Угроза возникновения кризисов, потери капитала и финансовой устойчивости банка

Череда последних финансово-банковских кризисов, включая глобальный экономический кризис 2008–2010 гг, свидетельствует о том, что чрезмерный риск банковских активов все чаще стал перерастать в системную финансовую нестабильность, частота, продолжительность и затраты на антикризисные мероприятия потребовали переосмысления теоретических и прикладных знаний в области риск-менеджмента на микро- и макроуровне.

В мировой экономике наблюдалось резкое падение ключевых экономических показателей в большинстве развитых стран и последовавшая в результате кризиса глобальная рецессия. В США, где зародился кризис, фондовый индекс S&P 500, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию, упал до критичных уровней (см. рис. 1.6). Волна банкротств банков, ипотечных компаний и предприятий промышленности и целых отраслей реального сектора.

Агрессивное наращивание финансового рычага и нарушение норм достаточности собственного капитала вследствие неудовлетворительного риск-менеджмента является основной причиной финансовых кризисов (см. рис. 1.6.)

В период банковского кризиса «лопнули» крупнейшие банки, про которые говорили: «слишком крупные, чтобы обанкротиться». Масштабы и последствия кризиса были настолько масштабными, что проявились все возможные виды экономических кризисов, включая, прежде всего и, в первую очередь, банковские кризисы (рис. 1.7, 1.8.).

В разных странах, по некоторым оценкам в XX веке зафиксировано более 120 случаев банковских кризисов. В результате кризиса мировая экономика погрузилась в глобальную рецессию, которую принято называть «Великая рецессия», последствия которой испытывают мировые экономики вплоть до 2012 года.

По мере развития рынка наблюдалось развитие банковских операций с производными финансовыми инструментами, рост разновидностей и объема торговли ими. В мире постепенно складывалось мнение, что именно рынок деривативов обеспечивает стабильность и предсказуемость цен, процентных ставок и валютных курсов, основных экономических процессов перераспределения рисков в экономике.

Неоправданные перекосы в балансах ведущих финансовых институтов приводили к тому, что на их собственные средства (капитал) приходились многократно бо́льшие размеры активов, с которыми эти банки работали.

По различным группам финансовых институтов размер левериджа, показывающий отношение суммы всех активов к капиталу, превышал до кризиса в среднем 7–10 раз (в зависимости от видов операций и сферы деятельности), у хедж-фондов и инвестиционных банков он часто приближался к 20, а иногда и к 300. При этом с учетом забалансовых операций для большинства финансовых учреждений показатели левериджа были значительно больше, достигая в некоторых случаях уровня 50–70 раз, причем объемы забалансовых операций порой превышали объемы самого баланса. Так, по оценкам, забалансовые операции Citigroup в 2006 г. достигали около 2 трлн. дол., тогда как величина самого баланса составляла лишь 1,8 трлн. дол.

Для Lehman Brothers и Bear Stearns отношение капитала к активам на момент наступления кризиса составляло соответственно 1:31 и 1:35 – то есть активы Lehman Brothers в 31 раз превышали его собственные средства, а активы Bear Stearns превышали его собственные средства в 35 раз.

Читать дальшеИнтервал:

Закладка: