Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Название:Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики краткое содержание

Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В пакете реформ Базельского комитета также документы, касающиеся проверке параметров IRB по исследованию качества моделей, периодичности их обновления и валидации (2004–2005 г.).

Рекомендуется использовать количественные и качественные критерии для оценки эффективности моделей компонентов риска. Цель этих мероприятий, проводимых в кредитной организации – регулярное обновление моделей с целью получения высокого уровня доверительности оценки компонентов кредитного риска. Регулятор должен предусматривать в надзорных процедурах проверку обоснованной регулярности и качества валидации моделей компонентов кредитного риска, чтобы исключить возникновение модельного риска, который может привести аналитиков банка к неверной оценке уровня кредитного риска и принятия ошибочных решений в отношении контрагента или целого кредитного портфеля, а это приведет свою очередь к не адекватному образованию фондов резервирования и объема достаточного капитала на возможное покрытие ущерба от реализации кредитного риска.

Концентрация рисковзанимает особое место в регулировании управления рисками в целом, и управлении кредитным риском, в частности. Дискуссия банковского сообщества инициированная экспертами Базельского комитета продолжалась достаточно долго и заняла свое место в пакете документов Базеля II (июнь 2006 г.).

При управлении концентрационным риском существуют два широких подхода: либо максимальная подверженность ограничена, либо банк наказывается за дополнительную концентрацию путем назначения дополнительного буфера к минимальному нормативному значению капитала.

Политика регулирования в Европейском союзе (ЕВА) дает максимальную защиту. Переизбыток риска концентрации разрешен, но он должен полностью финансироваться за счет собственного капитала.

В рамках четвертого этапа формирования пакета реформ (Базель III) по теме кредитования был предложен прежний (предельный) подход к концентрации риска (апрель 2014 г.), где объем концентрационного капитала ограничивался 25 % капитала (CET 1), за исключением случаев, когда речь идет о кредитовании SIFI. Здесь допустимый объем концентрации кредитного риска ограничивается 15 %от CET 1.

Общий принцип Базеля II (bcbs128, 30 июня 2006 г.) при определении стоимости капитала для акций в банковской книге заключается в использовании 300 %-ного риска для биржевых акций и 400 % – для прочих. На стадии четвертого этап формирования пакета реформ надзора и регулирования Basel III зарегистрирован новый документ для пересмотра подхода к риску долевого участия (декабрь 2013 г.).

Особое внимание Базельским комитетом было уделено передаче кредитных рисков, реализованная с помощью кредитных гарантий и секьюритизации. Учитывая важность режима секьюритизации, особенно после устранения проблем «плохих» активов банка после глобального финансового кризиса 2008–2009 гг, длительная дискуссия в рамках Базельского комитета на данную тему закончилась опубликованием консультативного документа в 2014 году.

Регулирование рыночного рисказанимает в публикациях Базельского комитета на протяжении пяти этапов формирования пакета реформ регулирования и надзора второе место.

Поток методических рекомендаций Базельского комитета относится к торговой книге и включает такие связанные темы, как фондовый, валютный и процентный риски. В этом направлении были сделаны поправки к Базельским соглашениям (I, II, III).

С самого начала измерения и регулирования рыночного риска банковская индустрия смогла доказать необходимость использования внутренних моделей для целей регулирования. Внутренняя модель рыночного риска (экспоненциальная скользящая средняя) была впервые введена в 1989 году JPMorgan и была названа RiskMetrics [RiskMetrics (1996)]. Таким образом, внутренние модели рыночного риска для целей регулирования были приняты только через 7 лет после его теоретического обоснования, когда была опубликована поправка к Basel I для включения рыночных рисков (январь 1996 года). Для сравнения для того, чтобы модель Vasicek была принята в качестве внутренней модели кредитного риска потребовалось около 12 лет со дня ее теоретического обоснования.

Подход Базеля II к рыночному риску в настоящее время описывается внутренней моделью Value-at-Risk (VaR) Недостатком подхода, рассматриваемого экспертами Базельского комитета, было то, что он не фиксировал «хвостовой риск» который может содержать информацию о непредвиденных потерях в случае реализации кризисных явлений, который, как известно, наблюдается у кривой нормального распределения. На пятом этапе пакета реформ, после Базеля III, был начат фундаментальный обзор торговой книги (май 2012 г.), было предложено изменить меру риска с VaR к ожидаемому дефициту (Expected shortfall, ES). Во втором консультативном документе предполагалось понизить уровень доверия очень жесткое требование уровня доверия с 99 % до более разумной величины 97,5 % (октябрь 2013 года). Фундаментальный обзор торговой книги (май 2012 г.) был в значительной степени вызван озабоченностью Базельского комитета, заключающейся в том, что крупные международные банки легко переносят активы с торговли на банковские книги и наоборот на арбитраж и получают капитальную выгоду.

Из-за выравнивания стоимости капитала для разных рисков и для сопоставимых транзакций был начат пересмотр банковских и торговых книг, чтобы сделать банки не заинтересованными манипуляциям активами путем выбора книги (торговой или банковской). Было предложено несколько критериев для добавления «водяного знака» между книгами до определения книги в основном основывалось на принципе оценки: активы, предназначенные для торговли (HFT), считались частью торговой книги; активы, удерживаемые до погашения (HTM) и активы, имеющиеся в наличии для продажи (AFS), были привязаны к банковскому книге.

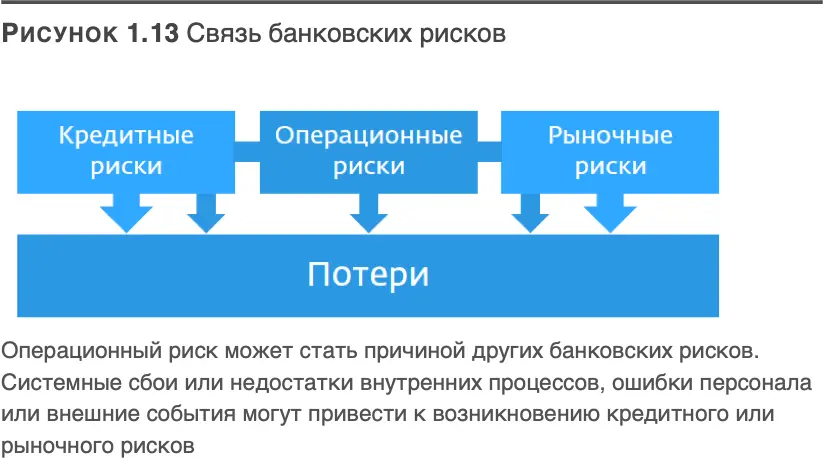

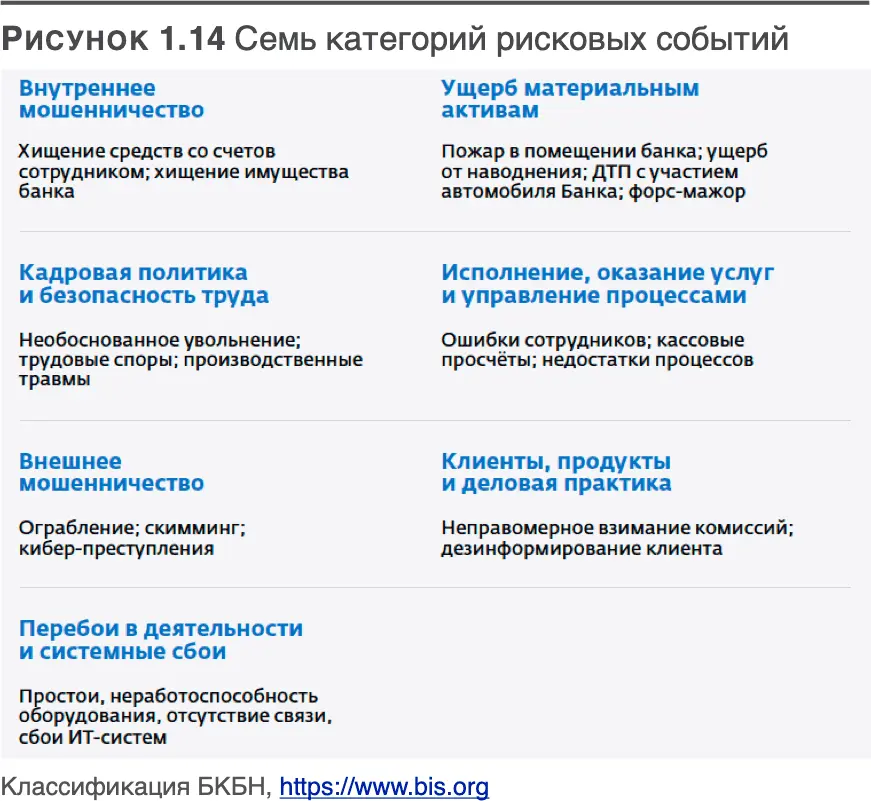

Регулирование операционного рискабыло посвящено достаточно много документов, издаваемых Базельским комитетом консультативного и окончательного характера. В этих документах можно выделить конкретные подразделы, связанные с принципами оперативного управления рисками и операциями по сбору данных о потерях. Первое упоминание об операционных рисках произошло во время второго этапа формирования пакета реформ Базельского комитета произошло июле 1989 г, вместе с тем принципы управления операционным риском были сформулированы всего 10 лет спустя (сентября 1998 г.). К тому времени произошло одно из крупнейших современных известных событий, связанных с операционным риском (банкротство банка из-за банковского мошенничества в 1994 году. ( Жером Кервел). В список крупнейших мошенников финансово мира входят также Ник Лисон, Кеннет Лэй, Бернард Мэддоф– это далеко не полный список имен, с которыми связаны наиболее громкие случаи реализации операционного риска с катастрофическими последствиями. Тем не менее, количественная оценка операционного риска была введена только в Базеле II (ноябрь 2005 г.).

Читать дальшеИнтервал:

Закладка: