Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Название:Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики краткое содержание

Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Агрегация рисков и управления капиталомопределяют цель объединения всех рисков и оценки экономического капитала. В рабочих документах Базельского комитета представлены следующие четко определенные темы: подходы к агрегации рисков, стресс-тестирование, определение капитала согласно Базелю III, мониторинг реализации Базеля III и внедрение нормативной базы.

В консультационных документах Комитета обсуждались пять подходов к агрегации рисков, имеющие различную точность и сложность оценки, как с точки зрения банков, так и с точки зрения регуляторов: простое суммирование (просто, но неточно), дисперсионно-ковариационный подход; модели копула (copula); моделирование (модели на основе Монте-Карло).

Другая сторона агрегирования рисков для покрытия капиталом ( экономического капитала или капитала под риском), сформулированная в Базель II (Компонента II – Pillar II) – это процедура стресс-тестирования. Стресс-тестирование Pillar II должно охватывать все риски с целью проведения сценарного анализа и качественной оценки используемой для этих целей модели. Базель II рекомендует проведение обратного стресс-тестирования, то есть на основе статистической модели банка необходимо определять пороговые значения для макроэкономических показателей, которые нарушение которых приводит банк к дефолту (несостоятельности). Комитет также дал специальные рекомендации в отношении стресс-тестирования ликвидности (январь 2013 г.), поскольку они также должны быть включены в коэффициенты ликвидности Базеля III–LCR и NSFR.

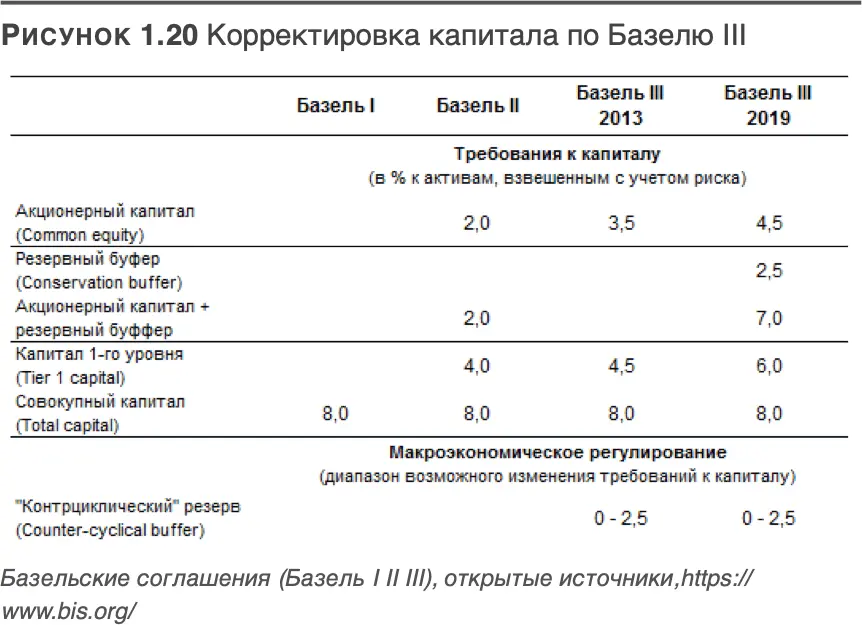

Капитал как одна из главных категорий Базельского процесса прошла длительный путь трансформации начиная с Базеля I, когда в июле 1988 г. была представлена двухуровневая структура капитала. Уровень 1 включал оплаченный капитал, нераспределенную прибыль и гибридные инструменты, уровень 2 состоял из долгосрочного субординированного долга (кредита, до 30 лет), подлежащего постепенной амортизации в течение последних 5 лет. Базель I представил базовый коэффициент достаточности капитала Capital Adequacy Requiremen, ReCAR, иногда называемый соотношением Кука по имени в то время Председателя Базельского комитета. CAR – это отношение капитала к активам, взвешенным с учетом риска (RWA) для кредитного риска, только изначально. Это было 4 % для капитала первого уровня и 8 % для общего капитала (уровень 1 и 2). Базель II(июнь 2006 г.) добавил капитал третьего уровня для краткосрочного субординированного долга. Базельский комитет представил модифицированный коэффициент CAR, где знаменатель включал RWA для кредитных, рыночных и операционных рисков.

Базель III,ответивший на кризис 2007–2009 годов (декабрь 2009 г.), предложил следующую корректировку определения капитала (рис. 1.20):

Во-первых, был введен капитал основного капитала Уровня 1 (CET1), состоящий из оплаченного капитала, нераспределенной прибыли, но в него уже не входили гибридные инструменты в виде субординированных кредитов («подчиненных» кредитов, вливаемых в капитал банка акционерами на особых условиях безотзывности в качестве долгосрочной финансовой помощи). Минимальный CAR для капитала CET1 был установлен на уровне 4,5 %, а для Уровня 1(CET1) – 6,0 % к 2019 г. Во-вторых, субординированный долг с этого времени должен быть более поглощающим убытки. Были включены требования о списании долга или обмена долга на капитал. Существующие субординированные долговые инструменты (субординированные кредиты) должны амортизироваться как максимум через 10 лет. Для российских банков, испытавших негативные явления мирового финансового кризиса 2008–2009 г данная задача представляется не простой проблемой (рис. 1.20).

В-третьих, капитал Уровня 3 был исключен из расчета достаточности капитала. В-четвертых, были введены три буфера капитала:

– дополнительный буфер для создания запаса повышенной надежности системно значимых банков (СЗБ) – от 1 % до 3,5 %;

– дополнительный резервный (консервационный) буфер капитала в размере не менее 2,5 %, создаваемый в период интенсивного роста в активной фазе макроэкономического подъема, (например, потребительского кредитования) с запретом регулятора выплаты дивидендов акционерам и бонусов топ-менеджменту, если не достаточно прибыли для его образования до требуемых размеров – этот буфер используется для компенсации негатива (роста не работающих ссуд (Non-performing loan, NPL) и массовых дефолтов в условиях циклического системного спада;

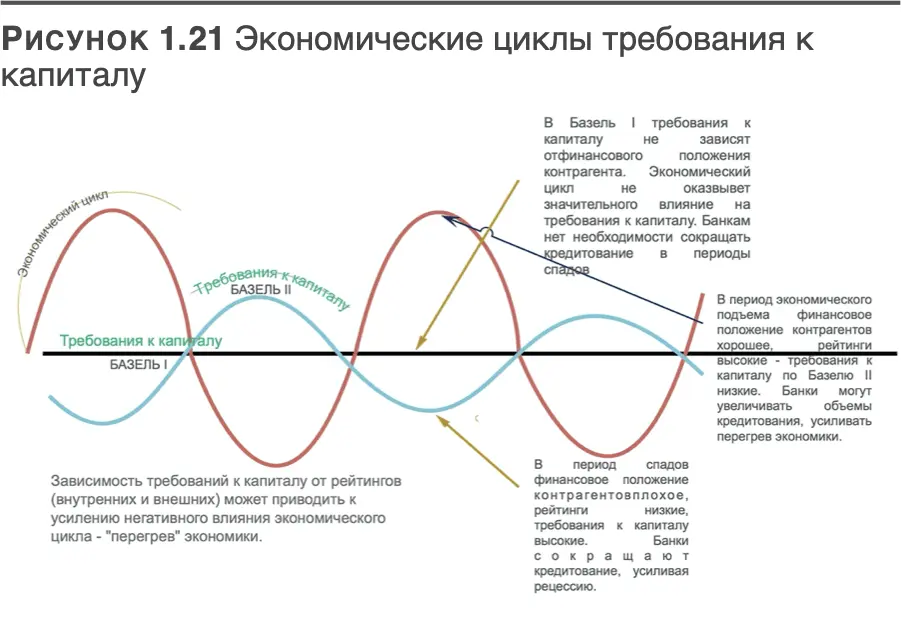

– дополнительный контрциклический резервный буфер капитала На этапе экономического цикла должен быть создан буфер капитала не менее 0–2,5 %, чтобы ослабить эффект процикличности в случае возникновения негативных макроэкономических условий сползания в системный кризис, создается регулятором на основе анализа макроэкономических индикаторов в период «перегрева» экономики в целом в условиях образования устойчивой тенденции приближения к пику экономического цикла (см. 1. 21) Все капитальные буферы определяются в процентах от капитала CET1.

Таким образом, внедрение Базеля III представляет собой комплексную реформу банковского сектора после мирового финансового кризиса 2008 года, которая призвана повысить устойчивость банковского сектора перед возможными будущими кризисами, призвана улучшить систему управления рисками в банковской системе.

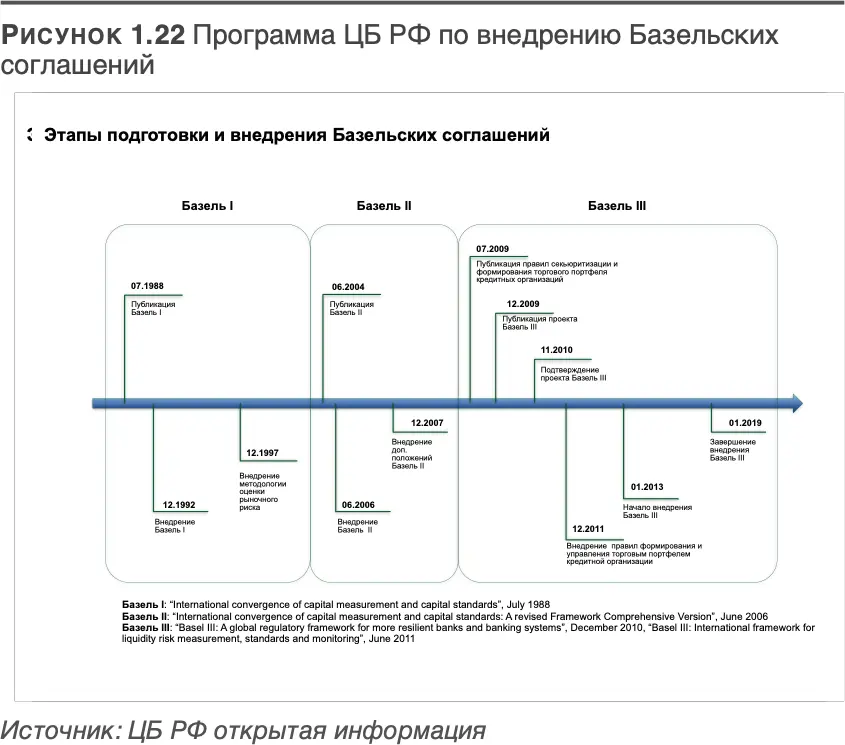

По сравнению с Базелем II, Базель IIIпредполагает более жесткие требования к размеру капитала банков и уровню ликвидности, усиление надзорного процесса над управлением рисками, повышение требований к раскрытию информации и рыночной дисциплине, что должно повлиять на стабильность финансовой системы в целом. Банком России по постановлению правительства утверждена поэтапная программа внедрения Базельских рекомендаций (рис. 1.22).

Наряду с положительными эффектами влияния на всю банковскую систему в целом систему имеются и отрицательные факторы этого процесса такие как сокращение объема кредитования реального сектора, повышение процентных ставок сдерживание экономического роста, усиление давления на малые и средние банки. Безусловно, со стороны ЦБ РФ потребовало дополнительных усилий по компенсации этого негативного влияния. Это, прежде всего сбалансированная по времени программа, включающая этапы подготовки и внедрения, Базеля II и Базеля III. ЦБ РФ ввел практику предварительной публикации нормативных документов для широкого обсуждения в банковском профессиональном сообществе (на уровне ассоциаций банков), предпринимают меры по развитию пропорционального надзора за банками в зависимости от профиля деятельности и рисков, значимости для банковской системы, характера используемой лицензии (универсальная или ограниченная) и пр.

Читать дальшеИнтервал:

Закладка: