Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Название:Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики краткое содержание

Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Базельским комитетом выделены семь категорий рисковых событий, банки придерживаются этой классификации при сборе данных об инцидентах операционного риска (рис. 1.14).

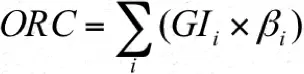

Подход Базеля II (июня 2006 г.) к количественной оценке операционного риска предлагает четыре варианта для банков: базовый индикаторный подход (BIA), упрощенный стандартизованный подход (SSA), стандартизированные подходы (SA), современные подходы к измерению (AMA). SSA разрешено определенным банкам оценивать операционный сбор на основе кредитного портфеля, не используя валовую прибыль. Идея двух прежних подходов (BIA, SA) заключается в том, чтобы использовать валовой доход в качестве эталона для уплаты капитала против операционного риска. Например,

где: GIi– валовой доход от i-ого вида деятельности, рассчитанный путём усреднения за три последних года;

βi– уровень резервируемого капитала для i-ого вида деятельности.

AMA( advanced measurement approaches – AMA) позволяет банку использовать статистическую модель для поддержки оценки стоимости капитала. Уровень доверия для моделей AMA составляет 99,9 %, аналогичный кредитному риску один (99,9 %), но отличается от рыночного риска (99 %).

Применение AMA, предполагает активное использование в банках собственных моделей анализа операционных рисков и мониторинга операционных убытков. Рассчитанные с помощью этих моделей оценки потерь вследствие операционных рисков принимаются в качестве требований к размеру капитала. Опыт надзора за АМА был неоднозначным. Присущая АМА сложность и несопоставимость, вытекающие из широкого спектра применяемых внутренних методов моделирования, привели к усиливающейся изменчивости в расчетах взвешенных по риску активов и подорвали доверие к учитывающим их коэффициентам достаточности капитала. Таким образом, Базельский комитет посчитал оправданным исключить из Базельской методологии внутренние подходы, основанные на моделировании, для целей оценки регуляторного капитала для покрытия операционного риска.

В свете выводов Комитета оценка регуляторного капитала для покрытия операционного риска была стандартизирована. Представленный в этом консультативном документе подход сочетает в себе основные элементы обсужденного ранее стандартизированного подхода и внутренних данных об убытках банков, являвшихся ключевым компонентом АМА. Комитет считает, что, в дополнение к значительному повышению простоты подхода, SMA обладает большей чувствительностью к риску, чем стандартизированный подход к оценке операционного риска, и обеспечивает большую сопоставимость. SMA сочетает в себе бизнес-индикатор ( Business indicator, BI ), простой показатель, получаемый по официальной финансовой отчетности, определяющий величину операционного риска, и внутреннюю статистику убытков конкретного банка.

Базельский комитет намерен в обозримом будущем предоставить более подробную информацию о сроках вывода из обращения AMA и внедрения SMA.

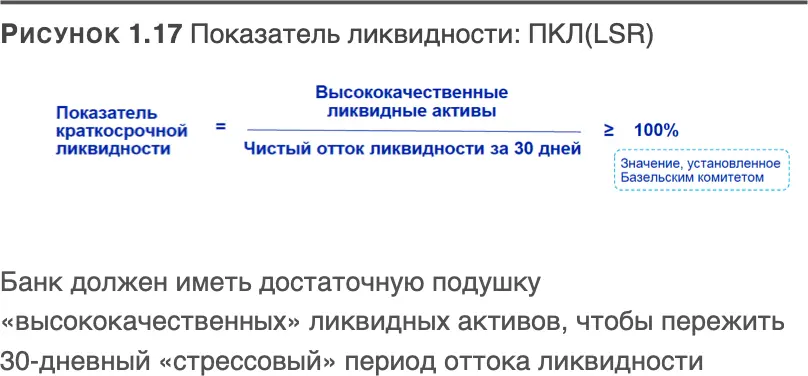

Регулирование риска ликвидности.Банком России установлено три обязательных норматива ликвидности: коэффициент мгновенной ликвидности (Н2), коэффициент текущей ликвидности (Н3), коэффициент долгосрочной ликвидности (Н4). Кроме обязательных нормативов банки используют дополнительные показатели. К их числу можно отнести структурные показатели: показатель доли крупных кредитов, показатель доли крупных депозитов, показатель доли межбанковских кредитов. Банк России регулирует концентрацию кредитного риска посредством нормативных показателей Н6, Н7, Н9. 1 и Н10.1, нарушение которых может отразиться на ликвидности банка. Новация Базеля III по оценке ликвидности банка (декабрь 2009 г.) состоит в том, что были представлены два показателя, которые оценивают профиль ликвидности банка на ежемесячном и годовом уровнях.

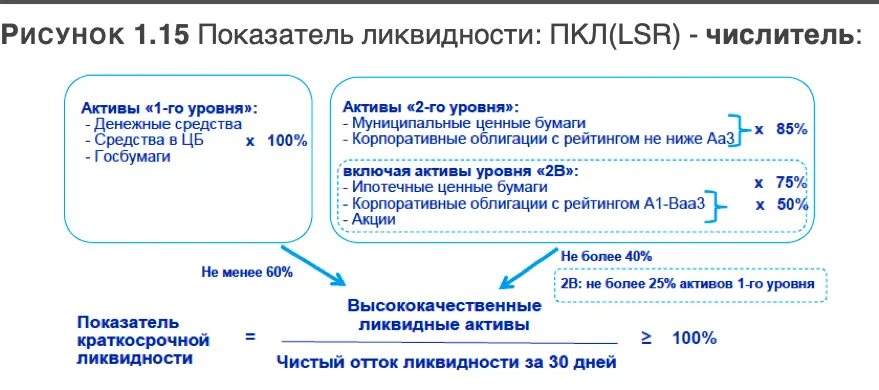

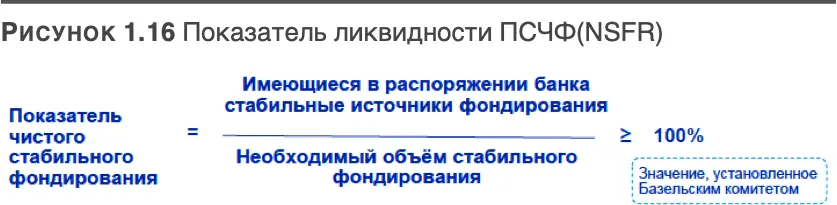

Первый называется коэффициентом покрытия ликвидности ( Liquidity Coverage Ratio, LCR) – рис. 1.15), а последний – коэффициентом чистого стабильного финансирования ( Net Stable Funding Ratio, NSFRрис. 1.16).

Методика расчета числителя (Liquidity Coverage Ratio, LCR) предполагает включение всех активов 1-го уровня (100 %) и активов 2-го уровня (85 %), причем их соотношение активов 1-го и 2-го в числителе должно выдерживаться в соотношении не менее 60 % и не более 40 %, соответственно (рис. 1.16).

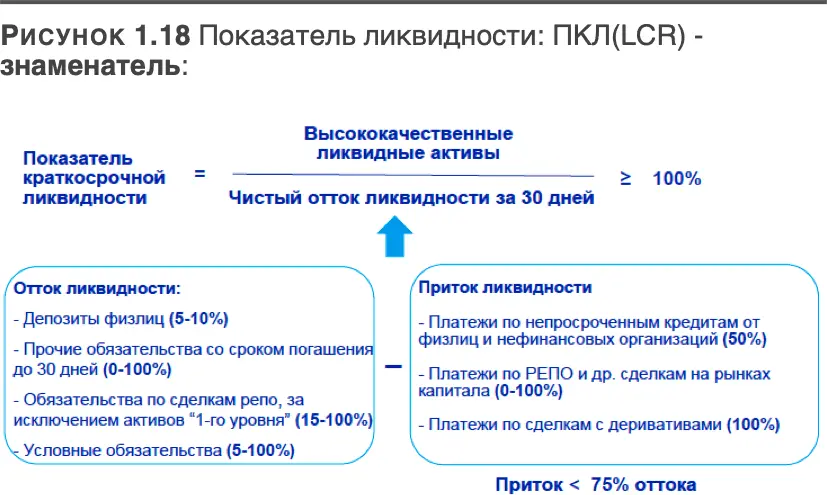

При расчете знаменателя разницы – оттока ликвидности и притока ликвидности (см. рис. 1.18) – не более 75 %.

Расчет показателя ликвидности показателя чистого стабильного финансирования (ПЧСФ, англ. Net Stable Funding Ratio, NSFR) предложено Базельским комитетом определять как отношение имеющихся в распоряжении банка стабильных источников фондирования к необходимому объему стабильного фондирования.

При разработке NSFR была введена связь между кредитными рисками и рисками ликвидности. Требовалось, чтобы специальные коэффициенты дисконтирования были присвоены активам с высокими кредитоспособными рейтингами от внутренних рейтинговых моделей (IRB) Базеля II. Возможно, из-за чрезмерно сложного подхода к расчету NSFR или результатов неблагоприятного воздействия, на данный момент NSFR было решено отложить выполнение (будущая дата введения еще должна быть объявлена).

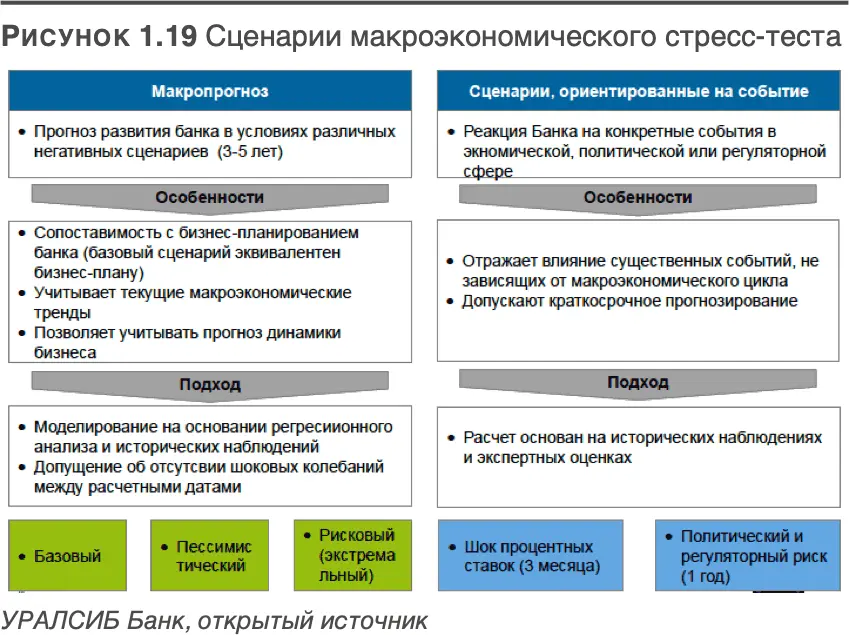

Стресс-тестированиеявляется важным инструментом управления рисками. В надзорные сценарии включаются стрессовые ситуации, характерные для конкретных банков, а также для системы в целом (см. рис. 1.19).

Возможные сценарии разрабатываются на основе фактических событий, происшедших во время мирового финансового кризиса. Сценарии предусматривают следующее:

• Значительное понижение кредитного рейтинга учреждений.

• Частичный отток депозитов.

• Утрату необеспеченных крупных источников финансирования (unsecured wholesale funding).

• Значительное увеличение дисконта по залогу по обеспеченным кредитам (haircuts).

1. Рост требований по пополнению залога под операции с производными финансовыми инструментами и под контрактные и неконтрактные внебалансовые статьи, включая предоставленные кредитные линии и линии ликвидности.

Читать дальшеИнтервал:

Закладка: