Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Название:Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Миндрин - Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики краткое содержание

Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

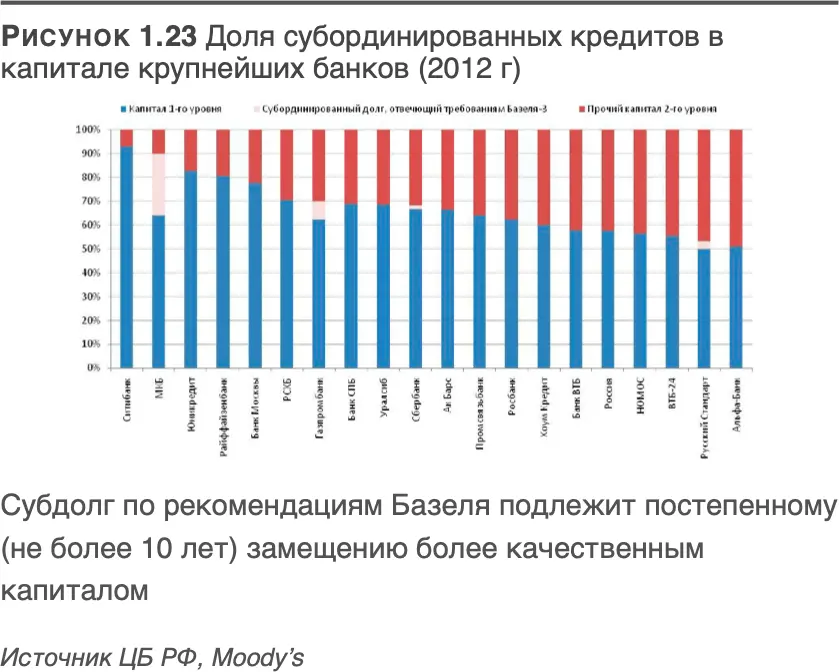

Наиболее сложной для банков по внедрению Базельских соглашений является, конечно, это внедрение повышенных требований к структуре и размерам капитала. Внедрение данной части соглашений также носит плавный характер постепенного внедрения с учетом организации пропорциональности надзора за банками (рис. 1.23).

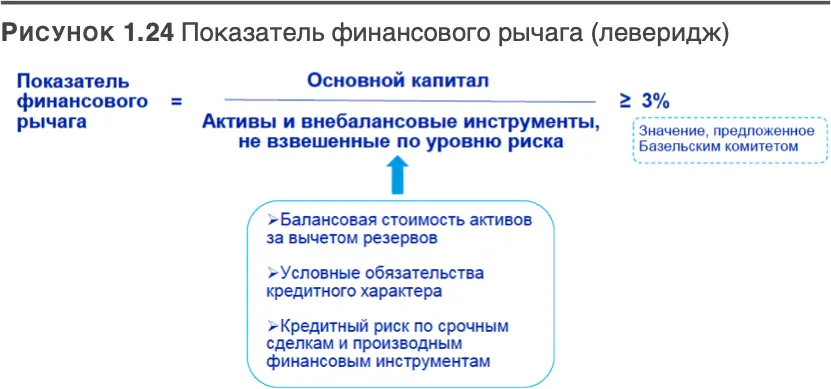

В пакет реформ предусмотренным Базельским комитетом вошел показатель финансового рычага ( леверидж), который рассчитывается как отношение основного капитала банка к сумме активов и забалансовых условных обязательств, не взвешенных по риску (рис. 1.24). Новый коэффициент, вошедший в пакет международных нормативов "Базеля III", стал ответом на кризис 2008 года, когда банки столкнулись с чрезмерно высокой долговой нагрузкой – как на балансе, так и за балансом (см. раздел 2.)

Введение этого норматива позволит ограничить скопление рисковых активов, которые могут привести к дестабилизации, грозящей негативными последствия финансовой системе и экономике, а также препятствовать проведению банками чрезмерной бизнес-политики за счет привлечения заемных средств.

Базельский комитет в своих рекомендациях устанавливает значение норматива финансового рычага на уровне 3 %, допуская, что каждая страна будет учитывать внутреннюю ситуацию при введении порогового значения.

График Базельского комитета предусматривает, что банки должны будут публично раскрывать этот норматив с 1 января 2015 года. Дату раскрытия нового коэффициента для российских банков ЦБ предполагает с 2018 года в качестве обязательного норматива, хотя отчетность по данному нормативу предоставляется банками уже с 2017 г на основании письма регулятора.

Введение данного показателя будет иметь наибольший эффект на банки, у которых:

• большие забалансовые позиции;

• значительные инвестиционно-банковские операции; большая доля активов в инструментах с низкими весами при расчете объема активов взвешенных с учетом рисков – RWA(гособлигации, ипотечные кредиты).

В Европе примерно до четверти банков не соответствуют минимальному требованию 3 % по показателю финансового рычага. В России, по предварительной оценке Moody’s, все банки топ-20 соответствуют показателю финансового рычага рекомендованному Комитетом значению на уровне 3 %.

Раздел 4. Проблемы корпоративного управления в пакете реформ Базельского комитета Проблемы корпоративного управления в консультативных и нормативных документах пакета реформ Базельского комитета занимают достаточно большое место. Анализ практики реализации реформ Базеля и оценки их эффективности в условиях кризиса показал, что даже при выдерживании всех требований по капиталу низкий уровень корпоративного управления, неадекватная по отношению к внешней высоковолатильной финансово-экономической среде бизнес-модель в банке может являться существенным, а иногда, главным фактором наступления кризиса в банке.Иначе говоря, при прочих равных условиях банку требуется для покрытия рисков меньше капитала при более высоком уровне корпоративного управления. Емкое понятие «уровень корпоративного управления» в основном включает:

2. принципы и методы стратегического и оперативного планирования и управления рисками и капиталом, систему ключевых показателей эффективности, систему ( Key Performance Indicator, KPI ) и вознаграждения персонала банка, систему внутреннего аудита и взаимодействия с внешними аудиторами, внутренний контроль, принципы непрерывности бизнеса и многое другое.

Принципы корпоративного управления были официально доведены Базельским комитетом в 1 сентябре 1999 года. Затем пересмотр проводился каждые четыре года в 2005–2006 годах и в октябре 2014 года.

Основные нововведения в области корпоративного управления, представленные Базелем III в документе 2010 года (октября 2010 г.), – это четкое разграничение «трех линий обороны» в финансовом учреждении.Каждая линия обороны (защиты) должна оценивать и контролировать риски, связанные с предыдущей линией обороны. Согласно постулату документа, первая линия обороныдолжна состоять из менеджеров фронт-офиса, работающих с клиентами.

Вторая линия обороныдолжна включать тех, кто разрабатывает и контролирует лимиты, включая управление рисками и посредничество. Третья линия обороныотвечает за проверку эффективности элементов управления и процессов, установленных в первых двух линиях. Внутренний аудитдолжен быть третьей линией обороны(июнь 2012 г.).

На самом деле существуют две другие линии обороны, которые не упоминаются в документах Базельского комитета. Четвертая линия обороны– это акционеры, которые за счет долгосрочного, безотзывного субординированного кредита поглощают убытки банка. Пятая линия защиты– это Агентство депозитного страхования или, например, Агентство по страхованию вкладов (АСВ, если рассматривать этот вопрос применительно к Российской банковской системе). Центральные банки хотят избежать «слишком больших неудач» и избежать случаев, когда государство вынуждено потратить значительные средства налогоплательщиков, как это уже произошло в 2007–2009 годах, чтобы национальную финансовую систему от неустойчивости и краха. Когда акционеры не могут исключить ситуацию, и все меры по восстановлению неэффективны, Агентство по страхованию вкладов по согласованию с Центральным банком должны начать процесс ликвидационных процедур с целью погасить за счет «здоровой» части активов в установленном законом порядке долги банка перед кредиторами. Таким образом, систему можно было бы назвать «пятью линиями обороны».

Особое внимание в период после 2007–2009 годов уделялось регулированию вознаграждения. В то время большие суммы, выплачиваемые руководителям банков. Особую озабоченность вызывали случаи, когда бонусные выплаты не были связаны с высокой эффективностью банка. Например, Королевский банк Шотландии (RBS) является одним из примеров, вызвавших обсуждение в средствах массовой информации. В 2008 году и в 2013 RBS закончил финансовый год с большими убытками, но все же выделил на выплаты значительные вознаграждения своим топ-менеджерам.

Случаи, подобные RBS, привели к необходимости унификации принципов и практики вознаграждения с целью согласования принимаемого риска (и риска) с суммой, выделяемой на вознаграждение за управление. Такие принципы предписывают управлять переменной частью (привязать ее к индикаторам риска), а также ввести отсрочку на срок не менее 3 лет для выплаты переменной части вознаграждения (для того, чтобы банк мог отменить бонус отсроченной переменной полностью или частично в случае, если риски, связанные с этим бонусом, произойдут в течение следующих трех лет после начисления бонуса.

Читать дальшеИнтервал:

Закладка: