Татьяна Петрущенкова - Альтернативное кредитование

- Название:Альтернативное кредитование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-6042-8784-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Петрущенкова - Альтернативное кредитование краткое содержание

Альтернативное кредитование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1609 г. был основан Амстердамский банк, в 1694 г. – Банк Англии (ввиду дорогостоящей войны с Францией), уже через год – Банк Шотландии. Повсеместное развитие банков привело к их новым кризисам, например кризису в Амстердаме в 1763 г., наступившему по окончании Семилетней войны. Цена товаров первой необходимости падала вместе со стоимостью залога, из-за чего предложение кредита сильно уменьшилось, и банки, соответственно, оказались не способны выполнять свои обязательства, что привело их к кризису. В 1772 г. финансовый кризис, начавшийся в Лондоне, распространился по Шотландии и Нидерландам, а в 1792–1793 гг. – в США. Приступы паники среди населения, приводившие к падению банков, сделали очевидной необходимость более жесткого регулирования банковской сферы. Ключевую роль в этом процессе сыграл принятый в 1844 г. Банковский акт парламента Великобритании, ограничивший деятельность эмиссионных банков и фактически передавший полномочия по эмиссии фунта стерлингов Банку Англии. Его эмиссионному департаменту перевели практически весь запас драгоценного металла – с изменением резервов банка должен был изменяться соответственно и выпуск банкнот. В конце XIX в. США оставались единственной среди экономически развитых держав с огромным количеством мелких независимых банков. Их число к 1860 г. достигло 3000, а к 1913 г. – 20 000, включая около 7000 эмиссионных национальных банков, остальные же работали по законам своих штатов и не имели права на выпуск банкнот.

Многочисленные финансовые кризисы во второй половине XIX в. привели к усилению американского движения за банковскую реформу в США. По расхожему мнению, население выступало за создание некой организации, способной предоставить резервные средства в условиях паники (в реальности же население, разумеется, ничего не знало и ни за что не выступало, а слушать его никто не собирался). В ответ на запрос банковского сообщества в 1913 г. была образована Федеральная резервная система (ФРС). Катализатором образования ФРС стал крах 1907 г., когда экономику США спас лично Дж. П. Морган, выступивший в роли своеобразного кредитного института последней надежды. Во время паники он собрал глав крупнейших банков в своем офисе в знаменитом «Корнере» [2] Здание по адресу 23 Wall Street на пересечении Wall Street и Broad Street, в центре финансового округа в Манхэттене, принадлежало J. P. Morgan до 2003 г.

и уговорил их выйти на рынок с покупками, чтобы поддержать котировки ценных бумаг. ФРС, соответственно, была образована для действий по образу Моргана в критических ситуациях. В состав ФРС вошли 12 региональных федеральных резервных банков, за ними закрепили определенные резервные территории. Все национальные банки должны были в обязательном порядке вступить в ФРС. Федеральным банкам, чья деятельность координировалась Федеральным резервным советом, передали функции эмиссии банкнот и хранения резервов банков – членов ФРС, а также кредитную деятельность через повторное размещение среди них своих капиталов.

Тем не менее в период 1950–1980-х гг. многие банки вышли из-под юрисдикции ФРС, поскольку последняя предъявляла жесткие требования к своим членам, особенно в установлении резервных норм и потолка депозитных и кредитных ставок. Чтобы исправить ситуацию, в 1980 г. был принят Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле. Основные положения этого закона предусматривали введение единых норм резервирования для коммерческих банков, сберегательных и ссудных ассоциаций и других кредитных организаций, а также смягчение или снятие резервных требований (например, по срочным счетам). Так к концу XX в. завершилось становление централизованной банковской системы в США.

Но даже централизация банковской системы и более строгое регулирование не смогли оградить мировую экономику от кризисов. Пропуская период Великой депрессии 1930-х гг., обратимся к финансовому кризису 2007–2008 гг., переросшему в мировой экономический кризис и последующую рецессию. Роль спускового механизма сыграл перегрев рынка ипотечного кредитования в США, что вылилось в резкое увеличение доли дефолтов по ипотеке как следствие выдачи огромного количества кредитов заемщикам с высоким уровнем риска. Массовые случаи отчуждения банками заложенного недвижимого имущества вызвали падение стоимости ценных бумаг, этой недвижимостью обеспеченных. «США были почти ввергнуты во вторую Великую депрессию из-за безответственности Уолл-стрит и Вашингтона. Некоторые люди на Уолл-стрит забывают, что за каждым долларом, которым они торгуют, стоят семьи, желающие купить дом или заплатить за образование, открыть свой бизнес или отложить на пенсию. То, что происходит на Уолл-стрит, имеет весьма существенные последствия для всей нашей страны», – знаменитая цитата Барака Обамы, действующего на тот момент президента США.

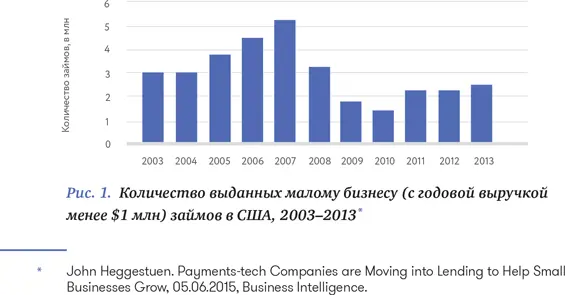

Официальная точка зрения состоит в том, что финансовый кризис и его плачевные последствия показали необходимость ужесточения регулирования банковской сферы во избежание еще одной экономической депрессии. Так, в 2010 г. был принят законопроект Додда – Фрэнка, названный в честь его инициаторов и породивший крупнейшую реформу финансового регулирования за историю США. Около 2300 страниц закона касались самых разных положений банковской системы и приводились в действие на протяжении последующих нескольких лет (в 2017 г. по указу президента Дональда Трампа начался пересмотр этого закона). По официальной версии закон был призван ограничить «хищнические кредитные практики, которые привели страну к кризису, сделав кредитование и прочую банковскую деятельность максимально прозрачными и понятными для конечных потребителей». В реальности необходимость соблюдения строгих регуляторных норм стала тяжким финансовым бременем не только для крупных, но и для небольших игроков – после принятия законопроекта сотням мелких банков пришлось покинуть рынок или слиться с другими финансовыми институтами. Как следствие, стали резко падать объемы кредитования не только в сфере ипотечных кредитов, но и кредитов малому бизнесу и потребителям – ужесточение регулирования привело к соответствующему ужесточению процессов скоринга заемщиков и уменьшению доступности кредитов (рис. 1).

Вопрос о том, привел ли закон Додда – Фрэнка к стабилизации банковской системы, является крайне спорным. На наш взгляд, как и многие другие законодательные акты, он готовился «к прошлой войне» и ввел слишком конкретные и далеко не всегда логичные и разумные ограничения для банковского сектора. Например, если вы работали в ООО «Рога и Копыта», а затем получили выгодное предложение и перешли в ООО «Голдман Сакс», то в течение двух лет не можете рассчитывать на льготную ставку по ипотеке, хотя очевидно, что ваши перспективы и зарплата у нового работодателя гораздо более привлекательны. Однако именно этот закон во многом стал причиной появления на свет отрасли альтернативного кредитования в ее сегодняшнем виде, поэтому, несмотря на все противоречия закона Додда – Фрэнка, мы можем быть благодарны ему за стремительное развитие финтеха.

Читать дальшеИнтервал:

Закладка:

![Кира Измайлова - Альтернативное маггловедение [СИ]](/books/1062956/kira-izmajlova-alternativnoe-magglovedenie-si.webp)