Коллектив авторов - Повышение эффективности бюджетных расходов

- Название:Повышение эффективности бюджетных расходов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- Город:Москва

- ISBN:978-5-7749-0535-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Повышение эффективности бюджетных расходов краткое содержание

Пособие предназначено для руководящих работников региональных и муниципальных финансовых органов, аспирантов и студентов финансовых и экономических вузов.

Повышение эффективности бюджетных расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

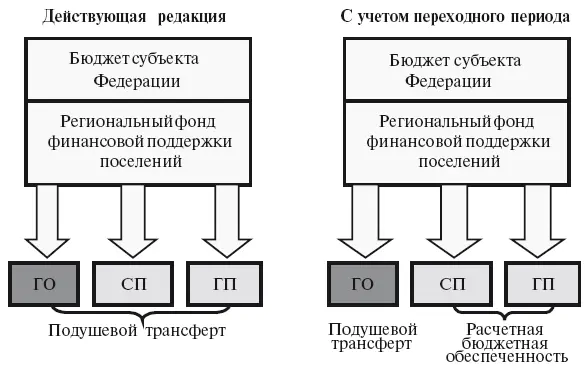

3. Средства фонда в части предоставления дотаций городским и сельским поселениям субъекта Федерации могут полностью или частично распределяться между поселениями, исходя из уровня их расчетной бюджетной обеспеченности в соответствии с единой методикой, утвержденной субъектом Федерации. Право на их получение имеют все городские и сельские поселения субъектов Федерации, уровень расчетной бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений. В данном случае распределение дотаций городскому округу осуществляется без изменения формы, т. е. исходя из подушевого трансферта (рис. 1.4).

Рис. 1.4. Возможность полного или частичного распределения РФФПП, исходя из уровня расчетной бюджетной обеспеченности муниципальных образований

Кроме того, в части обязанности органов государственной власти субъектов Федерации устанавливать единые (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты (любого типа) не менее 10 % налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога, предусмотрено право субъекта Федерации устанавливать дополнительные (дифференцированные) нормативы отчислений в местные бюджеты (т. е. в бюджеты поселений) от налога на доходы физических лиц, исходя из уровня расчетной бюджетной обеспеченности муниципальных образований (т. е. поселений) в соответствии с единой методикой, утверждаемой законом субъекта Федерации.

Имеются особенности в порядке образования регионального фонда финансовой поддержки поселений и распределения дотаций из него поселениям в связи с принятием Федерального закона от 12 октября 2005 г. № 129-ФЗ.

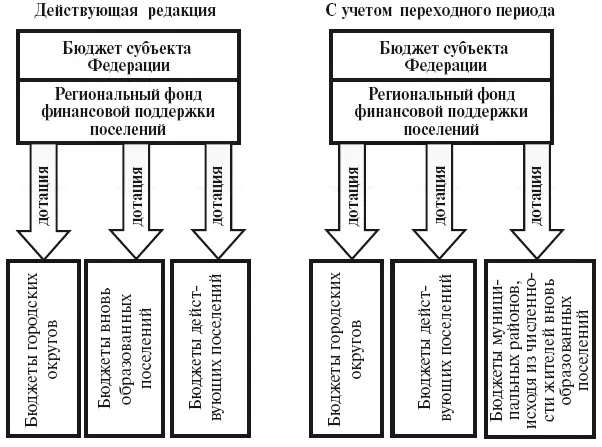

Так, если законом Российской Федерации в переходный период 2006–2008 гг. предусмотрено решение вопросов местного значения во вновь образованных поселениях органами местного самоуправления муниципального района, в состав которого эти поселения входят, то в качестве составной части бюджета муниципального района могут предусматриваться доходы и расходы этих поселений. В этом случае дотации из регионального фонда финансовой поддержки поселений могут перечисляться в бюджет муниципального района, в состав которого входят вновь образованные поселения, исходя из численности жителей этих поселений (подушевого трансферта) (рис. 1.5).

Рис. 1.5. Изменения в межбюджетном регулировании

Выравнивание бюджетной обеспеченности муниципальных районов (городских округов)

Выравнивание бюджетной обеспеченности муниципальных районов (городских округов), как и поселений, осуществляется путем выделения дотаций из региональных фондов финансовой поддержки муниципальных районов (городских округов).

В соответствии со ст. 138 БК РФ и ст. 61 Федерального закона от 6 октября 2003 г. № 131-ФЗ региональный фонд финансовой поддержки муниципальных районов (городских округов) ежегодно формируется в составе бюджета субъекта Федерации в целях выравнивания бюджетной обеспеченности муниципальных районов (городских округов). Эта задача решается путем сокращения разрыва уровня бюджетной обеспеченности муниципалитетов с низким уровнем бюджетной обеспеченности от уровня, достаточного для решения ими вопросов местного значения. Таким образом, объектом бюджетного выравнивания является бюджетная обеспеченность муниципальных образований.

Дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) субъектов Федерации (за исключением дотаций, рассчитанных, исходя из численности жителей муниципального района (городского округа), на одного жителя) предоставляются муниципальным районам (городским округам), уровень расчетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности муниципальных районов (городских округов).

Уровень бюджетной обеспеченности муниципальных районов (городских округов) определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом муниципального района (городского округа), исходя из уровня развития и структуры экономики и/или налоговой базы (налогового потенциала), и аналогичного показателя в среднем по муниципальным районам и городским округам данного субъекта Федерации с учетом различий в структуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления бюджетных услуг (объем выплат) в расчете на одного жителя.

Расчетные налоговые доходы (налоговый потенциал) – это оценка доходов, которые могут быть собраны в бюджет муниципального образования от налоговых источников, закрепленных за бюджетом муниципального образования.

При расчете этой величины используются показатели, объективно характеризующие возможности получать налоговые доходы с закрепленной за муниципальным образованием налоговой базы, а не данные о фактических доходах за отчетный период. Использование данных о фактических доходах при расчете бюджетной обеспеченности приводит к снижению у муниципальных образований стимулов мобилизации доходов, поскольку уменьшение доходов от налоговых источников будет компенсировано при учете их в расчетных налоговых доходах путем увеличения финансовой помощи в планируемом финансовом году. Или наоборот: увеличение фактически полученных налоговых доходов местных бюджетов приведет к соответствующему снижению объема финансовой помощи, что ликвидирует заинтересованность органов местного самоуправления в наращивании налоговой базы. Таким образом, применение данной нормы на практике призвано способствовать повышению объективности распределения средств финансовой помощи и снизить иждивенческие настроения некоторых муниципальных образований.

Уровень бюджетной обеспеченности муниципальных районов (городских округов) можно рассчитать по следующей формуле:

БО рг=НД рг/(Ч ргх К)/(ΣНД рг/ΣЧ рг),

где БО рг– расчетная бюджетная обеспеченность муниципального района (городского округа);

НД рг– налоговые доходы муниципального района (городского округа), включающие 100 % земельного налога (взимаемого на межселенных территориях для муниципальных районов), 100 % налога на имущество физических лиц (взимаемого на межселенных территориях для муниципальных районов), 20 % налога на доходы физических лиц (для городских округов снижение на 10 % для сопоставимости), 30 % единого сельскохозяйственного налога (для городских округов снижение на 30 % для сопоставимости), 90 % единого налога на вмененный доход для отдельных видов деятельности, начисленного в отчетном году, а также поступления от единых нормативов от федеральных и/или региональных налогов;

Читать дальшеИнтервал:

Закладка: