Коллектив авторов - Повышение эффективности бюджетных расходов

- Название:Повышение эффективности бюджетных расходов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- Город:Москва

- ISBN:978-5-7749-0535-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Повышение эффективности бюджетных расходов краткое содержание

Пособие предназначено для руководящих работников региональных и муниципальных финансовых органов, аспирантов и студентов финансовых и экономических вузов.

Повышение эффективности бюджетных расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

д) закрепление 100 % поступлений (за исключением платежей в государственные внебюджетные фонды) по налогам на совокупный доход (по единому налогу на вмененный доход; единому налогу, взимаемому в связи с применением упрощенной системы налогообложения; единому сельскохозяйственному налогу) за местными бюджетами с расширением полномочий органов власти местного самоуправления по данным налоговым режимам.

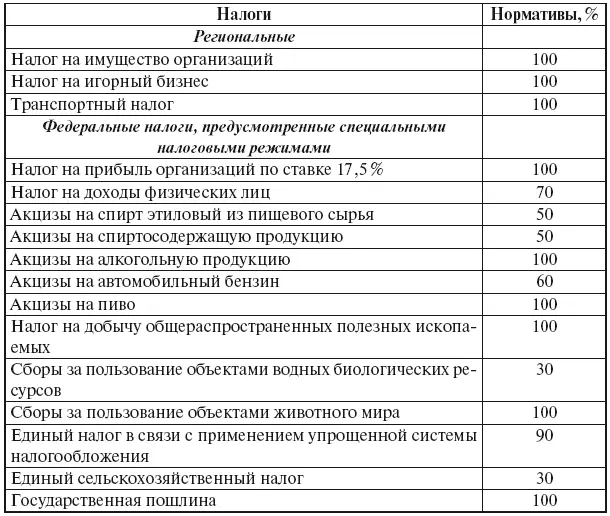

Общая схема разграничения основных налоговых доходов за региональными и местными бюджетами, законодательно закрепленная в Бюджетном кодексе РФ, представлена в табл. 1.1 и 1.2.

Таблица 1.1

Налоговые доходы бюджетов субъектов Федерации

Несмотря на закрепление Бюджетным кодексом РФ за каждым типом муниципальных образований конкретного перечня и нормативов отчислений от федеральных налогов и сборов, имеет место несбалансированность большинства местных бюджетов. В связи с этим Бюджетный кодекс позволяет органам государственной власти субъекта Федерации и органам местного самоуправления муниципальных районов устанавливать дополнительные отчисления от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, муниципального района, в нижестоящие местные бюджеты.

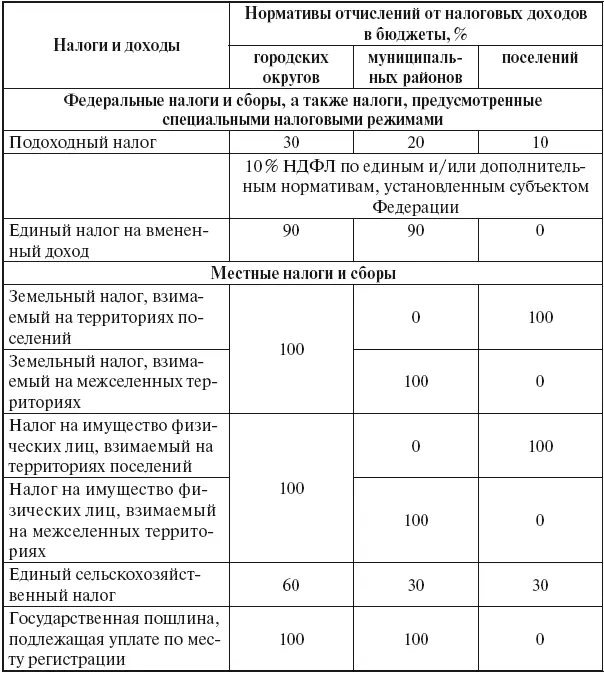

Таблица 1.2

Налоговые доходы местных бюджетов

Порядок установления органами государственной власти субъекта Российской Федерации дополнительных по отношению к нормативам, установленным Бюджетным кодексом РФ, нормативов отчислений от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, в местные бюджеты установлен ст. 58 БК РФ. Порядок установления органами местного самоуправления муниципальных районов дополнительных по отношению к нормативам, установленным Бюджетным кодексом РФ, нормативов отчислений от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, в местные бюджеты установлен ст. 63 БК РФ.

При проведении этой работы субъекты Федерации и муниципальные районы должны руководствоваться следующими принципами:

1. В целях формирования стимулов для органов местного самоуправления по интенсификации социально-экономического развития территории, повышения сбора доходов бюджетов предпочтительно передать больше финансовых ресурсов в виде отчислений от налогов, а не финансовой помощи для обеспечения исполнения полномочий органов местного самоуправления.

2. Органы государственной власти субъектов Федерации самостоятельно принимают решения по установлению дополнительных нормативов отчислений по налогам в бюджеты муниципальных районов и поселений сверх закрепленных Бюджетным и Налоговым кодексами Российской Федерации.

3. Органы местного самоуправления муниципальных районов самостоятельно принимают решения по установлению дополнительных нормативов отчислений по налогам в бюджеты поселений сверх закрепленных Бюджетным и Налоговым кодексами Российской Федерации и законами субъектов Федерации.

4. В случае передачи налоговых доходов в соответствующие местные бюджеты нормативы (за исключением дополнительных нормативов по налогу на доходы физических лиц взамен дотаций) должны устанавливаться соответственно законом субъекта Федерации и решением органа местного самоуправления муниципального района, не имеющим ограничения срока действия.

6. Нормативы отчисления налоговых доходов в соответствующие местные бюджеты, закрепленные на бессрочной основе, должны быть едиными для всех муниципалитетов, относящихся к одному типу.

7. Доходы муниципальных образований по дополнительным (дифференцированным) нормативам по налогу на доходы физических лиц должны распределяться между местными бюджетами в рамках формализованных методик распределения региональных и районных фондов финансовой поддержки муниципальных образований (данный порядок подробно рассмотрен в разд. 1.4).

Как показывает практика исполнения местных бюджетов, в новых законодательных условиях наиболее подходящими для дополнительного закрепления за бюджетами муниципальных образований являются:

1) налог на доходы физических лиц;

2) единый налог на вмененный доход для отдельных видов деятельности;

3) единый сельскохозяйственный налог;

4) единый налог, взимаемый в связи с применением упрощенной системы налогообложения;

5) налог на имущество организаций.

Эти налоги распределены более равномерно, нежели остальные.

Дополнительное закрепление единых нормативов отчислений именно от этих налогов за бюджетами муниципальных образований способствует повышению заинтересованности органов местного самоуправления в интенсификации социально-экономического развития территории.

1.4. Финансовая помощь органам местного самоуправления для выравнивания бюджетной обеспеченности

Одной из основных задачах бюджетного регулирования является обеспечение муниципальных образований финансовыми ресурсами для осуществления полномочий органов местного самоуправления. Эта задача решается путем сокращения отставания уровня бюджетной обеспеченности муниципалитетов с низким уровнем бюджетной обеспеченности от уровня, достаточного для выполнения муниципальных полномочий. При этом предметом бюджетного выравнивания является бюджетная обеспеченность муниципальных образований.

Под бюджетной обеспеченностью (налоговыми доходами) следует понимать отношение расчетных налоговых доходов на одного жителя, которые могут быть получены муниципальным образованием, исходя из уровня его развития и структуры экономики (налогового потенциала), и аналогичным показателем в среднем по муниципальным образованиям того же типа с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема бюджетных услуг в расчете на одного жителя.

Основные требования к порядку оказания межбюджетных трансфертов органам местного самоуправления на выравнивание бюджетной обеспеченности устанавливаются федеральным законодательством. Органы государственной власти субъектов Федерации принимают в соответствии с федеральным законодательством нормативные правовые акты о порядке оказания межбюджетных трансфертов органам местного самоуправления на выравнивание бюджетной обеспеченности муниципалитетов.

Читать дальшеИнтервал:

Закладка: