Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь краткое содержание

Есть ли жизнь после пенсии? Безусловно, но ее качество зависит только от вас. Каждому, независимо от возраста, важно понимать суть пенсионной реформы. С этой книгой вы сможете:

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

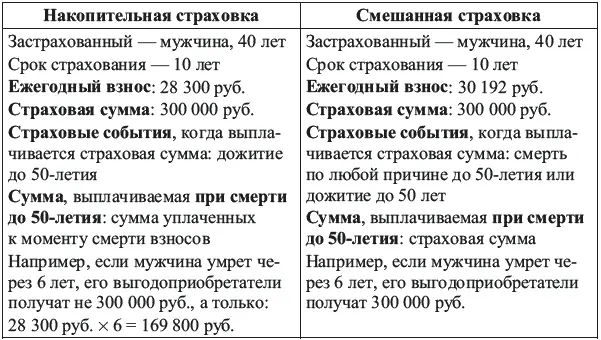

Таблица 7.Сравнение программ накопительного и смешанного страхования жизни

В случае же участия в программе накопительного страхования таких выплат не предусмотрено, если, конечно, вы дополнительно не введете защиту от таких рисков.

Таким образом, по программе смешанного страхования вы получаете от страховой компании деньги в следующих случаях:

1. При наступлении смерти застрахованного лица по любой причине (кроме случаев алкогольного, наркотического или токсического отравления и др.).

Обычно при наступлении смерти страховая сумма выплачивается в различных вариантах:

• единовременно сразу после страхового случая;

• до истечения срока страхования с прекращением уплаты взносов по программе;

• после смерти 50% страховой суммы, а оставшаяся часть – после окончания договора страхования;

• со дня смерти и до истечения срока программы наследники, указанные в полисе, получают с определенной периодичностью процент страховой суммы.

2. В случае наступления полной или частичной утраты трудоспособности (инвалидность, травма), но только в результате несчастного случая. Выплачиваемая страховая сумма будет зависеть от того, насколько вы утратите трудоспособность. В случае инвалидности I группы вам будет выплачена страховая сумма в полном объеме, в остальных случаях – процент от страховой суммы.

3. При диагностировании критических заболеваний (СПИД, рак и др.) вы тоже получаете выплату страховой суммы от компании, если этот риск включен в программу.

4. При дожитии до срока окончания программы. В этом случае возможны два варианта: либо вы получаете сумму единовременно, либо трансформируете программу смешанного страхования в пенсионную и получаете рентные выплаты в течение некоторого срока или пожизненно.

В остальном программа смешанного страхования схожа с накопительной – есть и возможность защиты взносов, и возможность выбора валюты страхования, срока страхования и т. д.

Так что, на наш взгляд, оптимальным использованием страховых программ для обеспечения пенсионного периода является использование программ смешанного страхования с их последующим переводом в пенсионную программу с рентными платежами в течение определенного срока или пожизненно. Тогда вы получаете защиту от ряда рисков (смерть, несчастный случай, критические заболевания), а также гарантированную пенсию с определенного возраста.

При заключении договора со страховой компанией и получении полиса необходимо сначала четко прояснить, что это будет за программа:

• Какие риски она включает (смерть по любой причине, смерть от несчастного случая, полная или временная нетрудоспособность, критические заболевания и т. д.)?

• Каковы исключения для каждого риска (например, не всегда получают страховую выплату в случае терактов и т. д.), в том числе исключения для освобождения от уплаты взносов. Сюда же относятся те случаи, когда страховщик вправе отказать в выплате?

• Какова страховая сумма по каждому риску?

• Есть ли освобождение от уплаты страховых взносов на случай потери трудоспособности или нет?

• Что вы теряете, если досрочно расторгнете договор (какова будет выкупная сумма (сумма, которую вы получите), если вы расторгнете договор через год, либо через два и т. д.)?

• Какую пенсию вы будете получать (пожизненную или нет)?

• Будет ли гарантированный период (в случае пожизненной пенсии) и сколько он будет составлять?

• Что случится, если вы не внесете вовремя очередной платеж по полису, прекратит ли он свое действие. Это условия, которые обычно в полисе именуются условиями по льготному периоду?

Иными словами, страховку нужно приобретать, четко представляя, что вы покупаете, а не приобретать кота в мешке. Убедитесь, что даже в случае потери трудоспособности вы не останетесь без пенсии. Также, если вы желаете защитить свою семью от риска резкого ухудшения финансового положения, оптимально было бы ввести в страховую программу дополнительно защиту от рисков смерти, потери трудоспособности, диагностирования критических заболеваний. Фрагмент полиса смешанного страхования – в приложении 13. Основные условия полиса в каждой страховой компании прописываются по-разному, но титульные листы с выкупными суммами для всех компаний похожи. При этом не так важно, в какой форме прописаны условия страхования, для вас важно перед подписанием полиса еще раз его внимательно изучить на предмет указанных выше моментов и только потом подписывать. А лучше попросить в страховой компании пример полиса и изучить его в спокойной обстановке дома, а потом задать все появившиеся вопросы вашему страховому агенту, финансовому консультанту или иному человеку, который оформляет для вас страховую программу.

Негосударственный пенсионный фонд – НПФ

Данный пенсионный продукт напоминает накопительное страхование с последующей выплатой рентного дохода. НПФ позволяет получать гарантированную пенсию в течение определенного периода или пожизненно в зависимости от вашего личного выбора программы.

Насколько надежен фонд?

НПФ на самом деле контролируются многими инстанциями, рассмотрим их все.

Государственный контроль над фондом осуществляют:

• ФСФР – Федеральная служба по финансовым рынкам, которая осуществляет государственный контроль за деятельность НПФ;

• Федеральная налоговая служба;

• Пенсионный фонд РФ;

• правительство РФ;

• специализированный депозитарий.

Внутренний контроль осуществляют:

• совет фонда;

• попечительский совет фонда;

• ревизионная комиссия фонда;

• актуарий фонда.

Независимый контроль осуществляют:

• независимый аудитор;

• независимый актуарий.

Если говорить о работе Федеральной службы по финансовым рынкам, то она не только контролирует работу фондов, но и лицензирует их.

Условия для выдачи лицензии следующие:

• Руководитель исполнительного органа НПФ должен иметь опыт работы на руководящих должностях в НПФ, страховых компаниях или иных финансовых организациях не менее трех лет, высшее юридическое или финансово-экономическое образование.

• Главный бухгалтер НПФ должен иметь опыт работы по специальности не менее трех лет, высшее образование.

• Величина денежной оценки имущества для обеспечения уставной деятельности НПФ должна составлять с 1 января 2005 г. не менее 30 млн руб., а с 1 июля 2009 г. – не менее 50 млн руб.

• Величина совокупного вклада учредителей НПФ, внесенного денежными средствами, должна составлять с 1 января 2005 г. не менее 30 млн руб.

Читать дальшеИнтервал:

Закладка: