Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь краткое содержание

Есть ли жизнь после пенсии? Безусловно, но ее качество зависит только от вас. Каждому, независимо от возраста, важно понимать суть пенсионной реформы. С этой книгой вы сможете:

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Лицензированием контроль не ограничивается: ведь после получения лицензии фонд должен по-прежнему соблюдать правила ФСФР, и то, делает ли он это, проверяет ФСФР, проводя специальные проверки. Помимо этого, фонд в обязательном порядке представляет отчеты о своей деятельности за каждый квартал и по итогам года. Кроме этого, представляет в ФСФР и ежемесячные оперативные отчеты.

Помимо государственного контроля, контроля внешних организаций, общественного контроля для НПФ действует еще и внутренний контроль, который осуществляют соответственно актуарий фонда и ревизионная комиссия фонда. Актуарий осуществляет контроль за соблюдением НПФ требований законодательства, а ревизионная комиссия фонда – контроль за деятельностью исполнительного органа фонда.

Именно в силу столь серьезного контроля деятельности НПФ и столь значительной защиты выполнения его обязательств перед вкладчиками НПФ считаются достаточно надежными инструментами, которые можно использовать для обеспечения себе гарантированной прибавки к государственной пенсии.

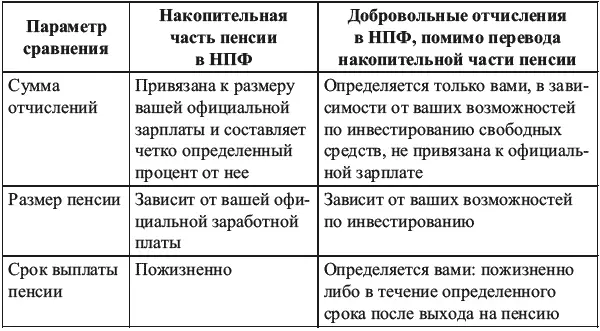

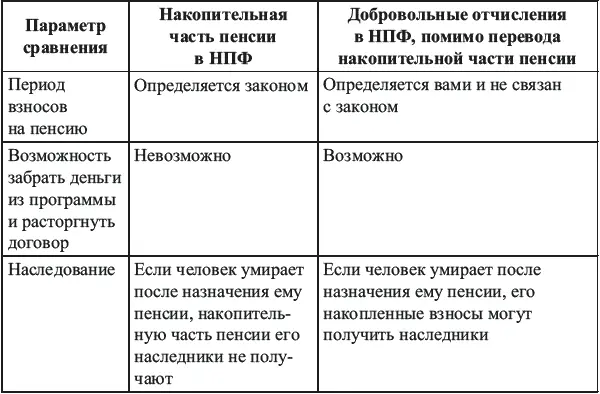

Сравнение перевода накопительной части в НПФ и добровольных взносов в НПФ

Важно здесь не перепутать добровольные взносы в НПФ и перевод накопительной части пенсии в него, это разные вещи, хотя фонд средствами из вашей государственной и из негосударственной пенсии управляет в едином ключе, по единым правилам. Разница лишь в том, что в случае негосударственной пенсии вы сами можете выбирать программу для вашей будущей пенсии: каков будет ее размер, сколько вам нужно отчислять в год, как долго вы будете получать пенсию из НПФ. Таким образом, ваша негосударственная пенсия в НПФ никак не связана с вашей официальной зарплатой и не зависит от нее. Даже если вы получаете белыми 7000 руб. в месяц, но ваш совокупный доход составляет 30 000 руб., вы сможете отчислять не 6% от официальных 7000 руб. (около 5000 руб. в год), а столько, сколько пожелаете, например 120 000 руб. в год.

Давайте еще раз сравним перевод накопительной части пенсии и добровольные отчисления в НПФ (табл. 8).

Таблица 8.Сравнение перевода накопительной части государственной пенсии в НПФ и добровольных отчислений в НПФ

Таким образом, параллельно с переводом государственной пенсии в НПФ можно использовать этот же инструмент и для негосударственной пенсии, просто ваши добровольные отчисления будут учитываться на другом счете, и в результате вы можете существенно увеличить свою пенсию.

Процедура инвестиций в НПФ

Как и в случае с накопительной частью пенсии, для начала отчислений в НПФ вам понадобится заключить договор с фондом, перечислить первый взнос по программе, и вам будет открыт именной пенсионный счет участника фонда. Как уже было сказано, ваш именной счет в этом случае будет отличаться от вашего счета в Пенсионном фонде РФ, где хранятся ваши накопительная и страховая части пенсии.

Размер пенсионного взноса, периодичность его уплаты и продолжительность внесения пенсионных взносов согласовываются вами и НПФ. Программы НПФ более чем демократичны – в фонд можно делать взносы, начиная с суммы, составляющей даже 10 000 руб. в год. Пенсионные взносы можно платить ежемесячно, ежеквартально, один раз в полгода или ежегодно. Можно также и внести в программу НПФ все сразу, а потом получать пожизненную пенсию или пенсию в течение некоторого периода.

Взносы перечисляются на расчетный счет фонда в рублях двумя способами:

1. Регулярные отчисления с зарплаты работодателем в указанный фонд. Для этого необходимо подать в бухгалтерию компании, где вы работаете, заявление на регулярное перечисление взносов.

2. Регулярные перечисления банковским переводом самостоятельно, со своего счета в банке, минуя работодателя.

Когда же средства попадают в фонд, они сразу оказываются на вашем именном пенсионном счете и инвестируются в различные активы, в основном это достаточно умеренные и консервативные инструменты, например государственные облигации, облигации наиболее стабильных компаний, акции наиболее надежных корпораций и т. д.

Когда вы начнете получать пенсию из фонда? Для этого должно одновременно произойти несколько событий:

• заключение вами пенсионного договора и уплата взносов в порядке, установленном договором;

• достижение вами пенсионного возраста (60 лет – для мужчин, 55 лет – для женщин), досрочное назначение вам трудовой пенсии, или назначение трудовой пенсии по инвалидности (при наличии ограничения способности к трудовой деятельности III или II степени), или назначение пенсии по государственному пенсионному обеспечению в соответствии с пенсионным законодательством;

• обращение в НПФ за назначением негосударственной пенсии.

Итак, когда вы внесете все полагающиеся взносы и придет время для получения вами пенсии из НПФ, вам нужно будет заключить соглашение о назначении и выплате негосударственной пенсии, где вы пишете, что желаете получать негосударственную пенсию, а также указываете, как именно вы хотите, чтобы ее выплачивали:

1. В течение какого-то определенного периода после достижения вами желаемого возраста получения негосударственной пенсии, например в течение 5, 10 лет и более, но не менее 5 лет. Когда вы определите срок выплаты вам пенсии, фонд рассчитает ее размер в зависимости от того, сколько средств накопилось на вашем счете.

2. Как определенную фиксированную сумму в месяц, например 10 000 руб., фонд будет вам ее выплачивать, пока на вашем счете будут средства.

3. Пожизненно. В этом случае вам нужно указать также, в течение какого периода времени вы хотите сохранить право на досрочное расторжение договора и на наследование невыплаченной вам фондом пенсии. В этот период пенсия будет вам выплачиваться с именного пенсионного счета. Например, вы указываете, что в течение первых 10 лет после выхода на пенсию вы хотите сохранить право на расторжение договора с возвратом средств и права наследования невыплаченной вам пенсии. Тогда, если, допустим, через 3 года после начала выплаты вам пенсии из фонда вы расторгаете договор, вы получите назад ту сумму, которую фонд остался вам должен. Если же вы уходите из жизни через 3 года, то ваши наследники получат все, что фонд остался вам должен. По прошествии 10 лет ваши средства переводятся на счет пожизненных выплат, и при расторжении договора, равно как и при вашей смерти после начала получения пенсии, ни вы, ни ваши наследники ничего не получают. То же произойдет, если вы просто не укажете срок, до которого хотите сохранить право на расторжение договора и наследование.

Читать дальшеИнтервал:

Закладка: