Пэт Дорси - Маленькая книжка, которая принесет вам состояние

- Название:Маленькая книжка, которая принесет вам состояние

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Пэт Дорси - Маленькая книжка, которая принесет вам состояние краткое содержание

В книге рассказывается о том, как и где искать конкурентоспособные компании для пополнения инвестиционного портфеля и, что еще важнее, как избегать инвестиций, которые, кроме разочарований, ничего не принесут.

Рекомендуем эту книгу не только тем, кто инвестирует в акции, но и всем, кто занимается бизнесом!

Маленькая книжка, которая принесет вам состояние - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В этой главе я намерен собрать воедино все идеи в отношении экономических рвов, которые были изложены в предыдущих главах, и подвергнуть их практической проверке на примере пяти компаний, двигаясь от конкретных фактов к их теоретическому обоснованию. В конце концов, именно так и вы будете применять идеи из этой книги в своей инвестиционной практике. Предположим, вы прочитали в журнале о какой- то компании, услышали о ней от своего инвестиционного менеджера или от коллеги и заинтересовались ею настолько, что решили провести собственное расследование. Именно поэтому для разбора я выбрал компанию примерно так же, как выбирал бы их любой другой инвестор: полистал несколько последних номеров журналов «Fortune» и «Barron's» и взял оттуда пять первых, о которых были особенно благоприятные отзывы.

В таблице на странице 183 представлен трехступенчатый процесс, который я буду использовать для определения того, обладает ли компания экономическим рвом. На первом этапе зададимся вопросом, насколько велика была рентабельность капитала компании в прошлом? Изучая это, старайтесь узнать показатели рентабельности капитала за как можно более долгий период времени, чтобы неудачно сложившийся год или два не дисквалифицировали компанию, защищенную рвом, в ваших глазах. (На сайте Morningstar.com вы можете бесплатно получить финансовые данные по каждой компании за последние 10 лет.)

Если прошлые показатели компании неутешительны и ничто не говорит за то, что в будущем ситуация кардинально изменится, значит, рва нет. В конце концов, конкурентное преимущество должно находить отражение в цифрах, и на фирму, не сумевшую (пусть даже еще пока) продемонстрировать свою способность эффективно использовать имеющийся в ее распоряжении капитал, возлагать надежды не следует. Например исключено, что у компании, не радовавшей глаз цифрами в прошлом, лучшие дни еще впереди, но такой оптимизм должен подкрепляться существенными позитивными сдвигами в экономических основах бизнеса. Такое случается, и вы можете заработать кучу денег, выявив компанию, структурно изменившуюся к лучшему. Но такие случаи надо отнести к числу исключительных.

Таким образом, отсутствие свидетельств о высокой рентабельности капитала равносильно отсутствию экономического рва. А вот если прошлые показатели рентабельности хорошие, наша задача только усложняется. Второй этап процесса состоит в идентификации конкурентного преимущества, то есть выяснении вопроса о том, каким образом компании удается отбиваться от конкурентов и поддерживать такую высокую рентабельность капитала. В конце концов, вполне возможен вариант, что компания с хорошими финансовыми показателями не защищена экономическим рвом, поскольку нет никаких серьезных оснований рассчитывать на то, что эти высокие прибыли сохранятся и в будущем. Если не задумываться о том, по каким причинам прежние высокие прибыли должны оставаться такими и в дальнейшем, это все равно что водить машину, глядя в зеркало заднего вида. Вспомните, что мы говорили о магазинах и ресторанах: издержки перехода для потребителей исключительно малы, поэтому компаниям, чтобы защитить себя рвом, нужно иметь масштабы, прочно утвердившийся бренд или какое-то иное устойчивое конкурентное преимущество. Без такого преимущества высокие прибыли могут очень быстро улетучиться. В истории можно найти множество примеров того, как популярные поначалу магазины и рестораны банкротились уже через несколько лет.

Вот на этом втором этапе нам и понадобятся все инструменты анализа конкурентоспособности. Есть ли у компании популярная торговая марка? А патенты? Трудно ли потребителям переключиться на продукцию конкурирующих фирм? Отличается ли компания устойчиво низкими затратами? Извлекает ли она выгоду из сетевой экономики? Грозят ли ей технологическое отставание или резкие перемены в отраслевой экономике? И так далее.

Если мы обнаружили какие-то свидетельства конкурентного преимущества, переходим к третьему этапу и пытаемся понять, насколько надежным оно может быть. Некоторые вполне реальные рвы могут в скором времени исчезнуть, но если ров достаточно широк, у нас есть все основания рассчитывать на высокую рентабельность капитала на многие годы вперед. Разумеется, оценки такого рода всегда весьма субъективны, поэтому я не рекомендую чрезмерно углубляться в детали. У нас в «Morningstar» принято делить компании всего лишь на три категории: широкий ров, узкий ров и нет рва. В нижеследующих примерах я буду придерживаться такой же классификации.

Ну а теперь перейдем от теории к практике.

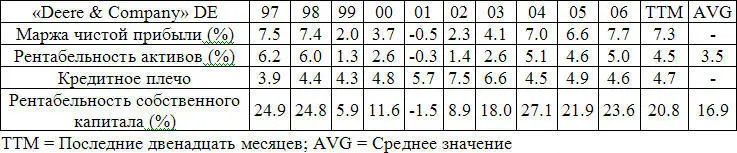

Наш первый пример — «Deere & Company», изготовитель сельскохозяйственной и строительной техники. Как видно из таблицы на странице 187, последние десять лет рентабельность капитала «Deere» была довольно высокой, если не считать досадного спада в период с 1999 по 2002 год. Сельское хозяйство — циклический бизнес, так что этот спад не должен слишком беспокоить. Вот если бы компания продавала продукцию, имеющую более устойчивый спрос (например сыр или пиво), тогда причины этого неожиданного снижения рентабельности требовали бы отдельного расследования. Как бы то ни было, основываясь на цифрах, можно предположить, что компания «Deere» защищена рвом.

Теперь наступает черед анализа конкурентоспособности. Какие особенности «Deere» позволяют ей поддерживать устойчиво высокую рентабельность капитала и насколько вероятно сохранение больших прибылей в будущем? Что касается бренда, то он явно идет на пользу компании. Она существует уже 170 лет, и фермеры, пользующиеся этой маркой, как правило, сохраняют ей верность. Однако те, кто пользуется продукцией конкурирующих марок — «Case Construction Equipment» и «New Holland», — тоже им верны, так что это еще не конец истории.

Ключ к успеху «Deere», как выясняется, — в обширной сети дилеров, которая значительно превосходит дилерскую сеть конкурентов. Дилеры имеют возможность быстро находить необходимые запасные части и ремонтировать технику, сводя к минимуму ее простой в напряженные периоды полевой страды. Способность быстро восстанавливать сломавшуюся технику в условиях, когда время очень дорого, критически важна, учитывая, что фермер использует комбайн стоимостью в 300 тысяч долларов лишь несколько недель в году, но ему совершенно необходимо, чтобы эти несколько недель он работал без сучка и задоринки. Поскольку обширная дилерская сеть не является абсолютной прерогативой «Deere» и конкуренты вполне могут создать такую же, а также учитывая то обстоятельство, что фермеры могут без особых проблем переключиться на технику других производителей, если «Deere» вдруг ослабит контроль над качеством своей продукции, нельзя сказать, что экономический ров, защищающий компанию, очень широкий. Но, с другой стороны, создание адекватной дилерской сети займет у конкурентов несколько лет, да и неизвестно, сумеют ли они это сделать. Поэтому я бы сказал, что у «Deere» есть узкий, но крепкий ров, и можно с уверенностью ожидать, что прибыли компании еще некоторое время в будущем будут оставаться высокими.

Читать дальшеИнтервал:

Закладка: