Пэт Дорси - Маленькая книжка, которая принесет вам состояние

- Название:Маленькая книжка, которая принесет вам состояние

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Пэт Дорси - Маленькая книжка, которая принесет вам состояние краткое содержание

В книге рассказывается о том, как и где искать конкурентоспособные компании для пополнения инвестиционного портфеля и, что еще важнее, как избегать инвестиций, которые, кроме разочарований, ничего не принесут.

Рекомендуем эту книгу не только тем, кто инвестирует в акции, но и всем, кто занимается бизнесом!

Маленькая книжка, которая принесет вам состояние - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

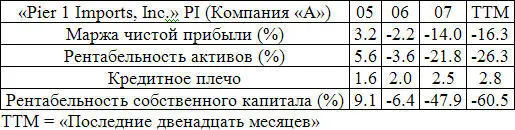

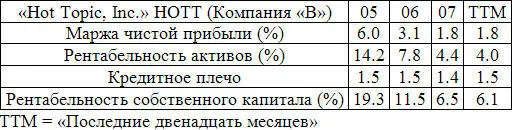

В качестве последнего примера я хочу показать вам, почему так важно не просто смотреть на прежние достижения компании, но и на динамику конкурентоспособности. Если бы вы обратили внимание на две компании в 2004 году то от их высокой рентабельности капитала у вас наверняка потекли бы слюнки (см. таблицы ниже). Финансовые показатели фирмы «В» были, правда, не столь устойчивы, как у «А», но тенденция, тем не менее, выглядела вполне определенной.

Компания «А» — это «Pier 1 Imports», а компания «В» — «Hot Topic». В конце 1990-х годов и в начале текущего десятилетия они росли как на дрожжах (рост продаж «Hot Topic» превышал феноменальные 40 % в год, а темпы роста «Pier 1» были несколько более умеренными — в районе 15 %). Рентабельность капитала у обеих тоже была чрезвычайно высокой. Но давайте вникнем в природу бизнеса каждой из них. «Pier 1» торгует импортной мебелью и аксессуарами «домашнего» производства, a «Hot Topic» представляет собой сеть магазинов модной одежды для подростков. В обоих случаях речь идет о вполне приличном бизнесе, пока компании следят за модой и вкусами своих покупателей и своевременно обновляют ассортимент. Однако в 2004 году вы вряд ли стали бы с уверенностью прогнозировать, что этим компаниям удастся поддерживать столь высокую рентабельность капитала на протяжении длительного времени, поскольку издержки перехода для потребителей практически равны нулю.

Как показало дальнейшее развитие событий, для такого вашего скептицизма были бы все основания (см. таблицы на странице 197).

Последние годы обе компании переживают резкий спад как с точки зрения рентабельности капитала, так и стоимости акций. (С начала 2005 до середины 2007 года котировки акций «Hot Topic» упали наполовину, а акции «Pier 1» — на целых 75 %.) Причины в обоих случаях одни и те же: мода изменилась и покупатели ушли. (В случае с «Pier 1» дополнительной причиной стало также ужесточение конкуренции.) Розничная торговля — трудный бизнес: покупатели легко приходят и так же уходят.

В этом примере я использовал предприятия розничной торговли, однако с таким же успехом мог бы привести и небольшие технологические фирмы или вообще любую компанию, лишенную структурного конкурентного преимущества. Суть в том, что если компания не защищена каким бы то ни было экономическим рвом, любые прогнозы в ее отношении — занятие крайне неблагодарное, вне зависимости от ее прежних достижений. Смотреть на цифры надо, но это только начало. В качестве следующего шага необходимо тщательно проанализировать силу конкурентного преимущества компании и способность (или неспособность) сохранить его в будущем.

Теперь в вашем арсенале есть все инструменты, с помощью которых вы можете отличить перспективные компании от компаний, будущее которых сомнительно. Но как узнать, по какой цене следует покупать акции этих перспективных организаций, какую цену считать подходящей? Это тема следующих двух глав.

1. Чтобы понять, обладает ли компания экономическим рвом, предварительно необходимо проверить данные о ее рентабельности капитала за прежние годы. Высокие показатели указывают на то, что она может иметь ров, в то время как низкая рентабельность капитала свидетельствует об отсутствии конкурентного преимущества (если только в последнее время ситуация в компании не переменилась кардинальным образом).

2. Если исторические показатели рентабельности капитала высоки, спросите себя, способна ли компания и дальше поддерживать эту рентабельность на таком же высоком уровне. Применяя инструменты анализа конкурентоспособности, описанные в главах 3–7, постарайтесь идентифицировать тип экономического рва. Если вы не видите причин, свидетельствующих, что финансовые показатели компании будут оставаться высокими, рва, скорее всего, нет.

Если вам удается идентифицировать ров, подумайте о том, насколько он прочен и долговечен. Одни рвы сохраняются десятилетиями, а другие разрушаются гораздо быстрее.

Глава двенадцатая. Сколько стоит ров?

Если бы инвестиционный процесс сводился к выявлению хороших компаний, защищенных экономическими рвами, зарабатывать деньги на бирже было бы гораздо легче, — и наша книга на этом закончилась бы. Но реальность такова, что цена, которую вы платите за акций, является критически важным фактором будущей отдачи от ваших инвестиций. Вот почему пункт 2 плана игры, который я представил во введении, звучит так: «Подождать, когда рыночные котировки акций этих предприятий опустятся ниже их действительной стоимости, и тогда покупать».

Оценка действительной стоимости акций — это интересный вопрос. Я знаю многих очень умных инвесторов, способных целыми страницами цитировать мои идеи в отношении компаний, акциями которых они владеют или подумывают купить, но не способных ответить на простой вопрос: «Какова их действительная стоимость?». Те же самые люди, которые готовы торговаться часами, покупая машину, или делать крюк в несколько миль, чтобы сэкономить считанные центы на галлоне бензина, покупают акции, не имея даже малейшего представления о потенциальной ценности бизнеса.

Причина этого, думаю, в том, что оценка акций — дело очень трудное (и недостоверное, даже если этим занимаются профессионалы), и большинство людей просто опускают руки перед этими трудностями. Ведь разобраться в том, выгодно ли покупать автомобиль у такого-то дилера или бензин на такой-то бензоколонке, сравнительно легко, потому что вы знаете, почем продаются аналогичные продукты в других местах. Если в каком-то автосалоне просят за новый «Lexus» 40 тысяч долларов, в то время как у других дилеров точно такая же машина стоит 42 тысячи, вы можете быть вполне уверены, что не переплатите, если купите автомобиль за 40 тысяч. Но когда дело доходит до оценки компаний, возникают две существенные проблемы.

Во-первых, каждая компания хоть немного, да отличается от других, что затрудняет процесс сравнения. На стоимость бизнеса влияют темпы роста, рентабельность капитала, сила конкурентного преимущества и целая куча других факторов, поэтому сравнить две даже очень похожие компании — упражнение чрезвычайно сложное. (Но в некоторых случаях очень полезное, как мы увидим ниже.) Во-вторых, ценность компании напрямую связана с ее будущими финансовыми показателями, а это величины неизвестные, хотя некоторые более или менее обоснованные прогнозы делать можно. По этим причинам большинство инвесторов ориентируются на общедоступную информацию в отношении акций (их биржевые котировки), а не на информацию, заполучить которую гораздо труднее (действительная ценность бизнеса).

Читать дальшеИнтервал:

Закладка: