Майк Кон - Agile: оценка и планирование проектов

- Название:Agile: оценка и планирование проектов

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5208-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майк Кон - Agile: оценка и планирование проектов краткое содержание

Майк Кон, гуру в области Agile, дает инструменты, необходимые для оценки, планирования и управления Agile-проектами любого масштаба. В книге нет теоретических рассуждений, она полна конкретных примеров, методов, графиков, рецептов, а главное — аргументированных рекомендаций.

Agile: оценка и планирование проектов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

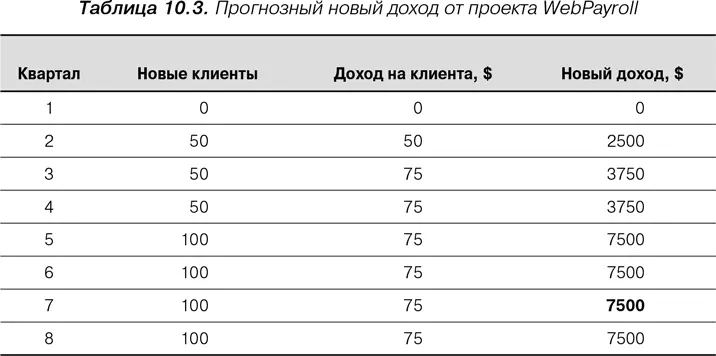

Теперь оценим доход на клиента. Это можно сделать, опираясь на данные по существующим клиентам. Нам известно, например, что средний клиент WebPayroll платит нам $400 в год. Однако мы считаем, что услуга с исполнением на следующий день будет наиболее привлекательна для мелких клиентов, тех, которые платят нам в среднем $200 в год. На наш взгляд, можно рассчитывать на дополнительные $100 в год от каждого такого клиента. Совокупная стоимость каждого нового клиента, таким образом, составляет $300 в год, или $75 в квартал. Поскольку обслуживание на следующий день будет доступно на протяжении лишь двух третей второго квартала, доход на клиента в этом квартале пропорционально уменьшается. Эти величины добавляются в колонку «Доход на клиента» в табл. 10.3, которая позволяет определить значения для колонки «Новый доход».

Определение прироста дохода

Под приростом дохода понимается дополнительный доход, который мы можем получить от существующих клиентов. На основе наших знаний о существующих клиентах — как часто они опаздывают с подачей информации о заработной плате и т. д., мы считаем, что сможем привлекать примерно по 100 клиентов в квартал до тех пор, пока все 400 существующих клиентов не перейдут на обслуживание на следующий день. Что касается новых клиентов, то услуга будет генерировать примерно по $100 в год, или $25 в квартал после того, как она появится во втором месяце второго квартала. Для расчета совокупного прироста дохода в квартал на основе этих данных сформирована табл. 10.4.

Определение сохраненного дохода

Сохраненный доход — это то, что мы не потеряем из-за неудовлетворенности клиентов нашим продуктом, роста потребностей или иных причин отказа от WebPayroll. У компании в текущий момент нет хорошего показателя, позволяющего отслеживать этот фактор. Нам известно только, что он начинает превращаться в проблему и станет значительно более серьезным в течение следующих нескольких лет.

По нашим оценкам, переход на обслуживание на следующий день позволит предотвращать уход 20 клиентов в квартал в первый год и 40 клиентов в квартал на второй год. Особенно важно, что эти клиенты продолжают пользоваться WebPayroll, невзирая на отсутствие данной функциональности вплоть до второго квартала. Это означает, что выгоды от проекта обслуживания на следующий день начинаются уже в первом квартале, хотя новая услуга появится лишь во втором квартале.

Зная, что каждый существующий клиент приносит $400 в год, т. е. $100 в квартал, мы можем рассчитать сохраненный доход, как показано в табл. 10.5.

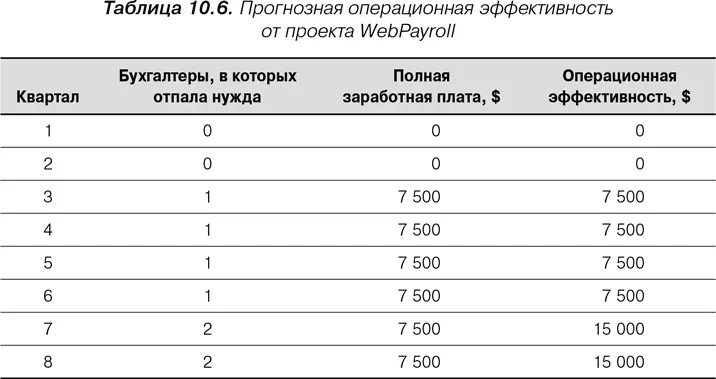

Определение операционной эффективности

Чтобы проект обслуживания на следующий день был успешным, нам необходимо почти полностью устранить ручное вмешательство в работу системы, существующее сегодня. В текущий момент для работы системы необходим бухгалтер в офисе WebPayroll, который проверяет правильность информации по заработной плате, а затем вручную вводит ее в два этапа. Сегодня этим у нас занимаются два бухгалтера.

Без автоматизации этой операции нам придется включить в штат двух дополнительных бухгалтеров в середине этого года и еще двух в середине следующего года. В результате планового повышения эффективности в рамках проекта по обслуживанию на следующий день мы предполагаем сокращать по одной из этих штатных единиц каждый год.

Бухгалтеры стоят в среднем $20 000 в год. Каждому из них, кроме того, предоставляется место в офисе, определенное оборудование, программное обеспечение и компенсационные выплаты. В сумме эти дополнительные скрытые расходы составляют примерно еще 50 % заработной платы работника. Иными словами, реальная стоимость бухгалтера ближе к $30 000 в год. Это называют полной заработной платой . Количество бухгалтеров, которые не были наняты, и полная заработная плата дают при перемножении операционную эффективность для каждого квартала, как показано в табл. 10.6.

Определение затрат на разработку

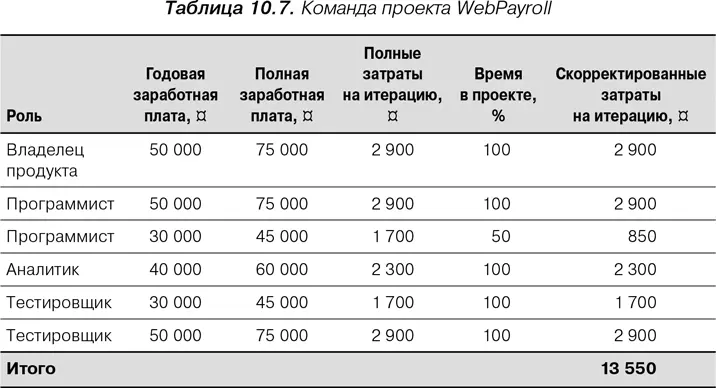

Для завершения формирования инвестиционного профиля проекта WebPayroll по обслуживанию на следующий день нам необходимо оценить ожидаемые затраты на разработку темы. Чтобы сделать это, посмотрим на заработную плату всех участников проекта (табл. 10.7).

Полная заработная плата в табл. 10.7 рассчитывается путем увеличения заработной платы каждого работника на 50 %. Поскольку итерация занимает две недели, полная заработная плата на итерацию составляет 1/ 26величины полной заработной платы. В колонке «Время в проекте» указана доля времени, которая приходится на каждого члена команды в проекте. Все заняты полностью, за исключением одного программиста. В колонке «Скорректированные затраты на итерацию» приведены затраты на проект по каждому участнику с учетом полной заработной платы и времени участия в проекте. В целом затраты команды на итерацию составляют $13 550. Округлим эту величину до $13 500.

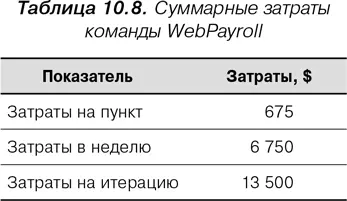

Зачастую полезно знать затраты на один пункт (или один идеальный день). Для определения этой величины разделите скорректированные затраты на итерацию на среднюю или ожидаемую скорость команды. Учитывая, что средняя скорость команды WebPayroll составляет 20 пунктов на итерацию, ее стоимость пункта будет равна 13 500 / 20 = 675. Эта информация полезна потому, что, если команду спрашивают, во сколько обойдется разработка элемента, оцениваемого в 100 пунктов, она может сразу дать ответ — $67 500 (100 × 675).

Затраты команды WebPayroll обобщены в табл. 10.8.

Сведение всех статей вместе

Результаты анализа затрат, нового дохода, прироста дохода и операционной эффективности сведены вместе в табл. 10.9.

Реализацию функции обслуживания на следующий день предполагается осуществить за восемь итераций, или через 16 недель. На первый квартал приходятся затраты 13 недель в размере $87 750 (13 × 6750). На второй квартал приходятся затраты еще трех недель в размере $20 250.

Читать дальшеИнтервал:

Закладка: