Майк Кон - Agile: оценка и планирование проектов

- Название:Agile: оценка и планирование проектов

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5208-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майк Кон - Agile: оценка и планирование проектов краткое содержание

Майк Кон, гуру в области Agile, дает инструменты, необходимые для оценки, планирования и управления Agile-проектами любого масштаба. В книге нет теоретических рассуждений, она полна конкретных примеров, методов, графиков, рецептов, а главное — аргументированных рекомендаций.

Agile: оценка и планирование проектов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансовые показатели

Определив, как можно оценить денежный поток, генерируемый каждой темой, перейдем к методам анализа и оценки этих денежных потоков. В данном разделе мы рассмотрим чистую приведенную стоимость, внутреннюю ставку доходности, срок окупаемости и дисконтированный срок окупаемости. Каждый из этих показателей можно использовать для сравнения дохода от темы. Однако сначала необходимо разобраться с таким важным понятием, как «временнáя стоимость денег».

Временнáя стоимость денег

В одном из первых мультфильмов о моряке Попайе один из персонажей, Вимпи, говорил: «Я с радостью заплачу тебе во вторник за гамбургер, съеденный сегодня». Лишь простофиля мог клюнуть на это предложение Вимпи, поскольку деньги сегодня стоят больше, чем в следующий вторник.

Сегодняшнюю стоимость будущих денег мы определяем с точки зрения того, сколько нужно положить в банк сегодня, чтобы получить будущую сумму. Чтобы купить гамбургер стоимостью $5 в следующий вторник, мне необходимо сегодня положить в банк $4,99. Сумму, которую я должен инвестировать сегодня, чтобы получить известную сумму в будущем, называют приведенной стоимостью . Скажем, если я могу заработать 10 % на вложения и хочу получить $1,00 через год, то сегодня мне необходимо вложить $0,91. Другими словами, при ставке 10 % $0,91 — это приведенная стоимость $1,00 через год. Если бы я мог заработать на мои деньги 20 %, то мне сегодня пришлось бы вкладывать только $0,83.

Процесс приведения будущих сумм к их нынешней стоимости называют дисконтированием . Понятно, что процентная ставка, используемая для дисконтирования будущих сумм, критически важна для определения приведенной стоимости. Ставка, по которой организации дисконтируют будущие деньги, называется альтернативными издержками и отражает процентный доход, от которого отказываются, осуществляя данное вложение. У всех нас — физических и юридических лиц — есть разные возможности инвестирования денег. Я могу разместить деньги на сберегательном счете в банке или вложить в акции, инвестировать их в недвижимость или положить под матрас. Организации могут инвестировать деньги аналогичным образом или вкладывать их в проекты. Если в прошлых проектах организация обычно зарабатывала 20 %, то новые проекты оценивают по такой же ставке — 20 %. Альтернативные издержки организации составляют 20 %, поскольку вложение средств в новый проект означает, что организация отказывается от возможности инвестировать их в какой-либо другой проект, который принесет 20 %.

Чистая приведенная стоимость

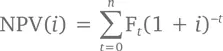

Первым показателем, который мы рассмотрим в целях оценки темы, является чистая приведенная стоимость (net present value — NPV). Для определения NPV суммируют приведенные стоимости каждой статьи в потоке будущих стоимостей. Для этого используется следующая формула:

где i — процентная ставка, а F t— чистый денежный поток периода t .

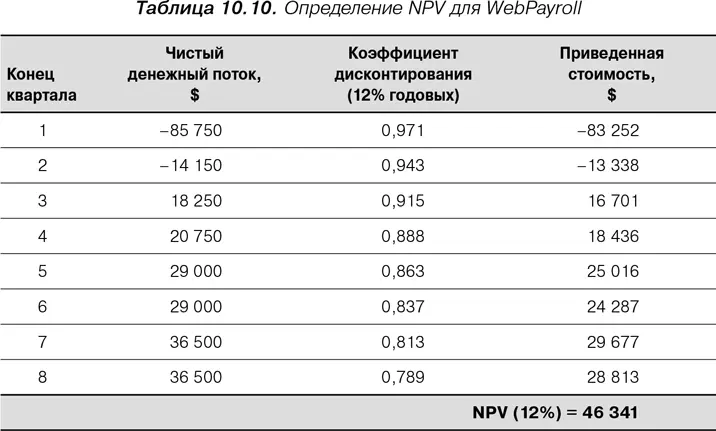

Чтобы понять, как это работает, вернемся к нашему примеру WebPayroll. Как уже говорилось, ожидаемые затраты на проект обслуживания на следующий день составляют $108 000, а генерируемые в результате его реализации доходы и экономия обобщены в табл. 10.9 и воспроизводятся в колонке «Чистый денежный поток» табл. 10.10. Колонка «Коэффициент дисконтирования» в этой таблице представляет собой множитель (1 + i ) —tиз формулы для расчета NPV и отражает величину, на которую будет дисконтироваться будущий денежный поток. Последняя колонка «Приведенная стоимость» — это произведение чистого денежного потока и коэффициента дисконтирования. Она, например, показывает, что приведенная стоимость $18 250 в конце третьего квартала года составляет $16 701. Сумма значений в колонке «Приведенная стоимость» дает совокупную NPV, равную в нашем случае $46 341.

Достоинством чистой приведенной стоимости при ее использовании для сравнения и приоритизации тем является простота расчета и понятность. Главный недостаток NPV заключается в том, что результаты сравнения значений двух разных денежных потоков могут вводить в заблуждение. Допустим, у нас есть два проекта для выбора. Первый проект требует огромных первоначальных вложений, но имеет NPV, равную $100 000. Второй проект не требует значительных первоначальных вложений и также имеет NPV, равную $100 000. Понятно, что мы предпочтем вложить средства в тему, которая связывает меньше денежных ресурсов и имеет ту же NPV. На самом деле нужно представить доход от темы в процентах, чтобы можно было сравнивать темы напрямую.

Внутренняя ставка доходности

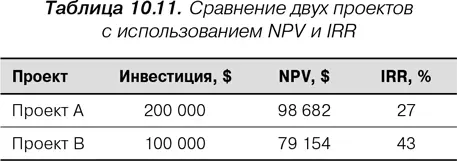

Внутренняя ставка доходности (internal rate of return — IRR), которую иногда называют рентабельностью инвестиции (return on investment — ROI), позволяет представить доход от проекта в процентном выражении. Если NPV показывает, сколько денег можно получить от проекта (в сегодняшней, приведенной стоимости), то IRR говорит о том, как быстро растут деньги, вложенные в проект. IRR облегчает сравнение проектов, как это видно из табл. 10.11. Какой проект вы бы выбрали?

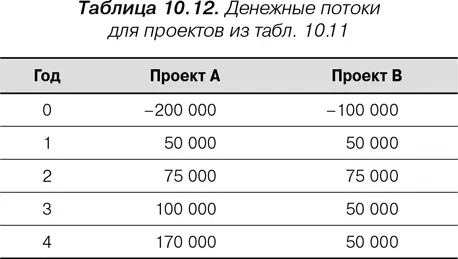

Большинство, надо думать, предпочтут получать 43 % на свои вложения, несмотря на то, что у проекта А выше NPV (он к тому же требует более высоких первоначальных вложений). Денежные потоки для этих двух проектов представлены в табл. 10.12.

Многие организации определяют минимально привлекательный уровень доходности (minimum attractive rate of return — MARR). Финансируются только те проекты или темы, у которых IRR превышает MARR. Для NPV такой порог устанавливать нецелесообразно, поскольку значения NPV сильно зависят от масштаба проекта. В случае введения порогового значения для NPV небольшие (но ценные) проекты никогда не получат одобрения.

IRR определяется как процентная ставка, при которой NPV денежного потока равна нулю. Другими словами, это значение i *, при котором

Формула для расчета IRR сложная, и ее рассмотрение выходит за рамки настоящей книги. К счастью, большинство электронных таблиц содержат удобную для использования функцию определения IRR. Если вы хотите рассчитать IRR вручную, обратитесь к работе Стива Токи (Steve Tockey, 2004), который, пожалуй, лучше других объясняет, как это сделать. Вместе с тем даже при использовании электронных таблиц необходимо помнить о нескольких важных предварительных условиях:

Читать дальшеИнтервал:

Закладка: