Роберт Кийосаки - Заговор богатых. 8 новых правил обращения с деньгами

- Название:Заговор богатых. 8 новых правил обращения с деньгами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Заговор богатых. 8 новых правил обращения с деньгами краткое содержание

Заговор богатых. 8 новых правил обращения с деньгами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пенсионные программы . Одна из главных причин сложного финансового положения «General Motors» заключается в том, что эта компания не контролировала расходы на пенсионное и медицинское обслуживание своих работников. США и многие другие западные страны оказались в крайне неприятной ситуации. Перед ними стоит финансовая и моральная дилемма: как помочь старшему поколению, которое не может само о себе позаботиться. Решение этой проблемы может обойтись намного дороже, чем нынешний финансовый кризис. Сегодня многие семьи подходят к грани личного банкротства из-за растущих расходов на накопительные пенсионные программы и медицинское страхование.

Сегодня те, кто располагает солидной финансовой подготовкой, имеют неоправданное преимущество перед финансово неграмотными людьми. Обладая знаниями, человек может использовать налоги, долги, инфляцию и пенсионные программы для собственной материальной выгоды. И наоборот, налоги, долги, инфляция и бремя пенсионных программ наказывают тех, кто не получил подобной финансовой подготовки.

Альберт Эйнштейн однажды сказал: «Невозможно решить проблему, используя те же мысли, которые ее породили». Сегодня мы имеем дело с настоящей трагедией. Наши лидеры пытаются разрешить проблемы финансового кризиса, используя тот же образ мышления, который стал его причиной. В частности, они печатают все больше денег, чтобы решить проблему, которая возникла как раз из-за большого количества напечатанных денег.

Используя устаревшее мышление для решения финансовых проблем, многие люди только ухудшают свое материальное положение. Пытаясь решить трудности, связанные с налогами, долгами, инфляцией и пенсионными накопительными программами, большинство старается работать еще усерднее, ликвидировать задолженности, копить деньги, жить по средствам и делать долгосрочные вложения в фондовый рынок. Для тех, кто упорно придерживается этого образа мышления, жизнь станет еще дороже.

Комментарии читателей

Я вижу здесь явную параллель с системой здравоохранения. Хотя я не променял бы американскую систему на имеющуюся в других странах, но все же считаю, что лечение хронических заболеваний (на которое приходится львиная доля всех медицинских расходов) в США организовано неправильно и обходится немыслимо дорого.

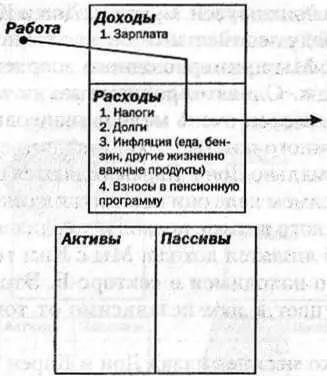

МісМасОЭПриведенные ниже образцы финансовых отчетов доказывают, что жизнь будет становиться все дороже.

К основным статьям расходов среднестатистического американца относятся налоги, долги, инфляция и пенсионные отчисления. Все это вычитается из зарплаты до того, как он успевает подержать деньги в руках. Другими словами, работник сначала расплачивается со всеми, а уже затем получает свои деньги. На это уходит львиная доля зарплаты, а на жизнь остаются крохи.

Возможно, вы уже заметили, что значительная часть доходов человека поступает в карманы заговорщиков в виде налогов, долгов, инфляции и пенсионных отчислений. Именно этим, на мой взгляд, объясняется отсутствие финансового образования в наших школах. Если бы люди знали, куда уходят их деньги, они воспротивились бы этому. Располагая хоть какими-то знаниями о финансах, люди могут сократить свои расходы или даже обратить их себе на пользу.

Например, у меня есть две причины, чтобы не вкладывать свои пенсионные накопления в инвестиционные фонды. Во-первых, для фондового рынка характерен очень высокий риск. Рядовой инвестор практически лишен контроля над своими деньгами, поэтому велики шансы, что в случае биржевого краха большая их часть пропадет. Во-вторых, я лучше положу эти накопления в свой карман, чем в карманы тех, кто заправляет делами на Уолл-стрит. При наличии финансовых знаний человеку не нужны инвестиционные фонды.

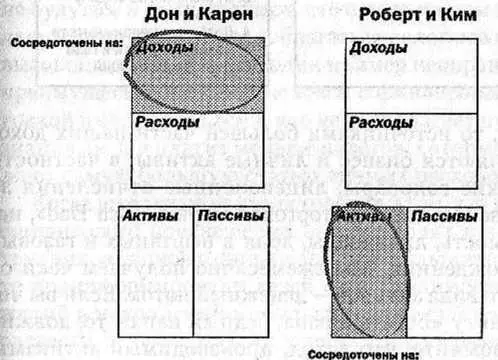

Чтобы лучше проиллюстрировать собственную точку зрения касательно того, что финансовое образование является неоправданным преимуществом, я поясню ее на примере своих друзей. Супруги Дон и Карен (имена изменены) ведут совместный бизнес точно так же, как и мы с Ким. Мы примерно одного возраста, все окончили колледж. Однако проблема заключается в том, что у Дона и Карен очень мало финансовых знаний и инвестиционного опыта.

Хотя формально Дон и Карен являются владельцами бизнеса, на самом деле они относятся к сектору С квадранта денежного потока, поскольку если они прекратят работать, то лишатся дохода. Мы с Ким тоже владеем бизнесом, но находимся в секторе Б. Это значит, что доход поступает к нам независимо от того, работаем мы или нет.

Несколько месяцев назад Дон и Карен признались, что их очень тревожит будущее, потому что бизнес приходит в упадок, расходы возрастают, а пенсионные сбережения потеряли около 40 процентов своей стоимости. Они уволили четверых сотрудников, сократили свои расходы и теперь опасаются, что им не хватит денег на старость. Дон и Карен поинтересовались, как идут дела у нас и что мы думаем о будущем.

Мы ответили, что будущее нам, конечно, не безразлично и мы не считаем, что все придет само собой, но урезать свои потребности не собираемся. Наоборот, наши доходы растут, потому что мы используем налоги, долги, инфляцию и пенсионные накопления для собственной выгоды.

Разница в том, что Дон и Карен смотрят на мир глазами представителей секторов Р и С, а мы наблюдаем за ним из секторов Б и И.

Приведу примеры наших финансовых отчетов, чтобы пояснить, что я имею в виду. Если вы с ними не знакомы, то более подробные объяснения можно найти в моей книге «Богатый папа, бедный папа».

Глядя на финансовые отчеты наших семей, вы мо жете заметить, что у Дона и Карен совершенно иной подход к денежным вопросам. Чтобы заработать больше денег, они стараются больше работать. Мы же с Ким сконцентрированы на инвестициях, развитии бизнеса.

Будучи владельцами бизнеса, Дон и Карен практически являются служащими в своей фирме и вынуждены усердно трудиться, чтобы зарабатывать деньги. Мы же с Ким в этом не нуждаемся, так как находимся в секторе Б. Наша задача состоит в том, чтобы увеличивать активы, что, в свою очередь, повышает наши доходы. Увеличивая активы, мы платим меньше налогов, используем заемные средства для приобретения новых активов и только наблюдаем за тем, как инфляция увеличивает наш денежный поток. Мы не отсылаем свои пенсионные накопления на Уолл-стрит, а кладем эти деньги в карман благодаря денежному потоку и личным активам.

Читать дальшеИнтервал:

Закладка: