Максим Новицкий - Продать бизнес или привлечь инвестиции? Кейсы Российского рынка

- Название:Продать бизнес или привлечь инвестиции? Кейсы Российского рынка

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:М.

- ISBN:978-5-04-108990-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Новицкий - Продать бизнес или привлечь инвестиции? Кейсы Российского рынка краткое содержание

Максим соединил теорию с личным опытом и опытом людей, которые выгодно продавали и покупали бизнесы.

В книге содержится 14 интервью с успешными предпринимателями, инвесторами, основателями известных компаний. Среди них Эдуард Гуринович (основатель CarPrice), Михаил Воронин (старший партнер «Атланта групп»), Алексей Горячев (управляющий партнер RB Partners), Герман Гаврилов (основатель и директор СЕО Roistat) и другие.

Продать бизнес или привлечь инвестиции? Кейсы Российского рынка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

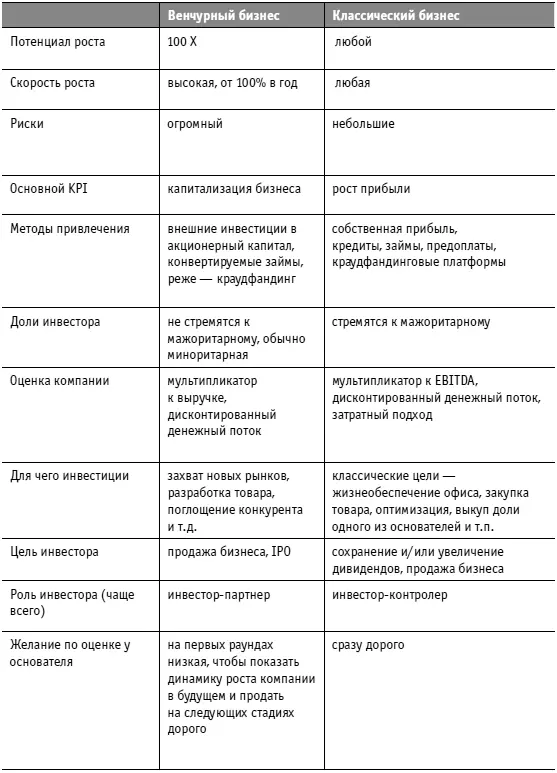

Отсюда вытекает то, что классический и венчурный бизнес привлекают деньги разными способами. Когда вы работаете над дивидендной моделью, то вам нет смысла отдавать долю в своем бизнесе. Для вас это будут самые дорогие деньги. В классическом варианте – вы берете банковские кредиты, государственные субсидии, займы у частных лиц и т. д. Или, к примеру, собираете предзаказы у лояльных клиентов, которые в будущем хотят купить у вас товар. Для вас это самый безопасный, самый дешевый источник привлечения денег для бизнеса.

К примеру, гендиректор Tesla Илон Маск сообщил, что компания получила 146 000 заказов на новый электропикап Cybertruck сразу после его презентации в ноябре 2019 года.

На втором месте по стоимости привлечения может быть кредитование – это классический банковский кредит или развивающиеся сейчас краудфандинговые, краудинвестинговые площадки. В венчурном бизнесе это практически невозможно. Венчурный проект отличается отсутствием на данный момент устойчивой финансовой модели, которая была бы проверена в течение долгого времени и приносила бы свои плоды. В связи с этим она просто не может рассчитывать на займы, кредиты (ведь банки всегда смотрят на финансовую модель), на которые может рассчитывать классический бизнес.

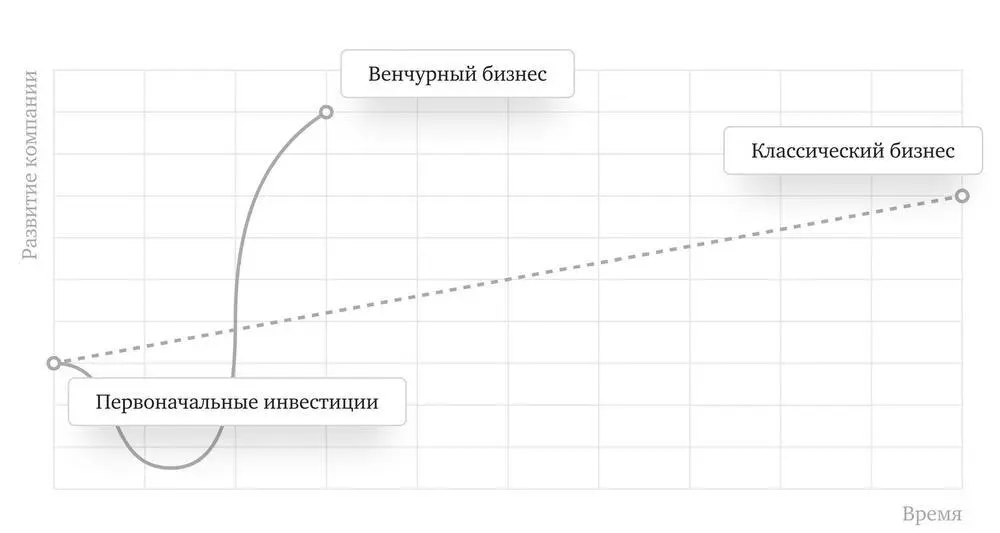

Венчурные инвестиции– это всегда высокорискованные инвестиции, и поэтому инвесторы заранее закладывают большой процент невозврата своих инвестиций. Из 100 стартапов, в которые делают свои вложения инвесторы, только 10 становятся прибыльными и перекрывают убытки от других проектов. Хотя в реальности перекрывают убытки и приносят сверхприбыль только 1–2 проекта. Остальные же 8–9 только отбивают свои вложения. Таким образом, венчурные инвестиции должны как минимум обладать потенциалом роста 100Х, чтобы покрыть те убытки, которые венчурный инвестор потерпел в других проектах. Венчурные инвесторы не могут давать кредит, т. к. проценты этого кредита никогда не перекроют возможные убытки от всех инвестиций.

Предсказуемость инвестиций отличает традиционных инвесторовот венчурных. Традиционные инвесторы стремятся зафиксировать возврат средств, установить определенный KPI, иметь ровную линию роста по прибыли. Венчурные инвесторы же понимают и вкладывают в проект, который может идти равномерно убыточно достаточно долго, но в конце своего пути кривая резко пойдет вверх, и капитализация компании увеличится.

Из-за своих особенностей при оценке венчурных проектов инвесторы могут применять нестандартные мультипликаторы (множители) к прибыли или выручке намного выше, чем в классическом варианте. В классическом бизнесе инвесторы любят ключевые показатели эффективности, а в венчурном очень часто даже не знают, какие KPI установить, потому что бизнес-модель зачастую неустоявшаяся. Она может трансформироваться и меняться изо дня в день.

Быстрая смена стратегииявляется еще одной отличительной чертой венчурного бизнеса. Традиционные инвесторы всегда с недоверием относятся к любому отклонению от плана, к изменениям в стратегии, к смене бюджета затрат, к тому, что развитие компании идет не по намеченной траектории. Они скрупулезно пытаются прописать то, куда должны пойти вложенные деньги, что на них должны закупить. А в венчурных инвестициях это прописывать глупо. Основатель зачастую сам не знает, куда ему потребуются деньги через 3–4 месяца.

Венчурные инвесторы обычно в одной лодке с руководством, заинтересованы в том, чтобы мгновенно изменить бизнес-модель в случае необходимости.

В этом весь принцип венчурного бизнеса – поиск той бизнес-модели, которую примет рынок.

Когда вы привлекаете в свой проект венчурного инвестора, то он старается вам помочь и делает все, чтобы компания развивалась. Венчурный инвестор становится единомышленником в совете директоров. А если в вашу лодку садится классический инвестор, он чаще всего становится надзирателем или выполняет функцию финансового контролера, который пытается отслеживать и регулировать все денежные потоки, ваши движения и принятие решений. Контролировать и знать о том, как развивается компания и куда текут финансовые потоки, – это одна из основных необходимостей для традиционных инвесторов.

Чтобы не создавать у вас неверного впечатления, отмечу, что в этом нет ничего плохого, иногда я настоятельно рекомендую начинающим бизнесменам иметь такой внешний финансовый контроль. Обоснование своих расходов – полезная вещь для любого предпринимателя. Иногда внутренние факторы не могут сподвигнуть делать его это регулярно. Появление ревизорро в лице инвестора – отличный стимул.

Надеюсь, что теперь вы почувствовали разницу между венчурными инвестициями и классическими. Рекомендации в этой книге будут в большей степени относиться ко вторым. Я буду говорить о классических инвестициях и классических бизнесах. Однако тем, кто планирует работать с венчурными инвестициями, книга тоже будет полезна.

Интервью

Алексей Горячев "Советы от инвестбанкира"

Предприниматель, инвестиционный банкир и инвестор, управляющий партнер RB Partners. Глава YPO Moscow, Ambassador Skolkovo Business School, Ambassador B Corp в России. Обладатель звания "Мастер бизнеса" EY и "Предприниматель года – 2015".

Максим:Твой бизнес заключается в том, что ты продаёшь чужие бизнесы. Но ты продавал и свой бизнес. Что сложнее: продавать чужие бизнесы или свой?

Алексей:Свой, конечно, сложнее продавать. Очень трудно использовать свою команду для продажи бизнеса, которым ты занимаешься и в котором эта же команда и работает. Потому что каждый человек, вовлеченный в продажу бизнеса, в котором работает, начинает волноваться. Слух о продаже распространяется по всей компании. Сотрудники начинают сомневаться в своем будущем, от чего перестают работать в полную силу. Эта ситуация может негативно повлиять на сделку, и она не совершится, а ты останешься с полностью демотивированной командой, хотя у тебя с этими людьми могут быть прекрасные доверительный отношения. В этот момент очень сложно улучшить атмосферу в коллективе.

Максим:Я правильно понимаю, что сложность собственника – это эмоции: его и его команды?

Алексей:Это вполне могут быть и другие соображения. Но да, эмоции могут помешать вообще любому рациональному решению. Просто важно обходить эти моменты. Не включать в подготовку сделки тех людей, которых ты можешь не включать. А те, что включены, должны быть больше заинтересованы в сделке, чем в её отсутствии, при этом понимать, что будет, если сделка всё-таки не произойдет. Вот такой сложный процесс. Люди – это вообще самая сложная область не только в бизнесе, но и в жизни.

Читать дальшеИнтервал:

Закладка: