Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять

- Название:Финансовое наследие. Накапливать. Инвестировать. Сохранять

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005142801

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять краткое содержание

Финансовое наследие. Накапливать. Инвестировать. Сохранять - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Тут к месту слова Билла Гейтса: «Если ты родился бедным, то это не твоя вина. А вот если ты умер бедным, то в этом никто не виноват, кроме тебя».

Ну что же, нас стало немного меньше, а зрителей YouTube-канала прибавилось. Но зато я могу быть уверен, что оставшаяся часть читателей по-настоящему почувствовала к себе небольшое отвращение, ознакомившись с приведенной статистикой. И вы готовы предпринять усилия в направлении изменения своего финансового положения. Возможно, после этого вы улучшите даже положение ваших детей, и у них будет больше знаний по управлению финансами. А значит, они смогут войти в число состоятельного населения Земли, которое живет в достатке.

Вся информация мира сейчас сконцентрирована в интернете, и у каждого современного человека есть доступ к ней. О происходящем на другом конце планеты вы можете узнать либо сразу в прямом эфире, либо через несколько минут в сводке новостей. Кажется, что сверхбогатых людей должно быть огромное количество, ведь доступ к знаниям получили все. И практически бесплатно. Но от информационного изобилия численность богатых людей не меняется и остаётся примерно на одном уровне многие десятилетия (учитывая прирост населения и процентное соотношение богатого класса).

Информации стало так много, что она лишь делает людей более дезориентированными в жизни. Поток знаний проникает в ваш мозг с такой скоростью сейчас, что в конце недели вы и не вспомните, чему новому обучались в понедельник. Поэтому важно четко наметить цель и держать в голове план, который поможет не потеряться в этих потоках.

Чтобы материал был действительно полезным, в книге я выделил блоки, которые вы должны изучить – запомнить – осмыслить – применять в жизни – совершенствовать. И главное – не сбиваться с курса, концентрироваться на важном. А для этого у вас должен быть план.

«Никакая битва никогда не выигрывалась по плану, но битву невозможно выиграть без плана… Планы бесполезны, однако планирование бесценно»

Дуайт Эйзенхауэр, американский государственный деятель и военачальник, генерал армии (1944), 34-й президент США (1953—1961)

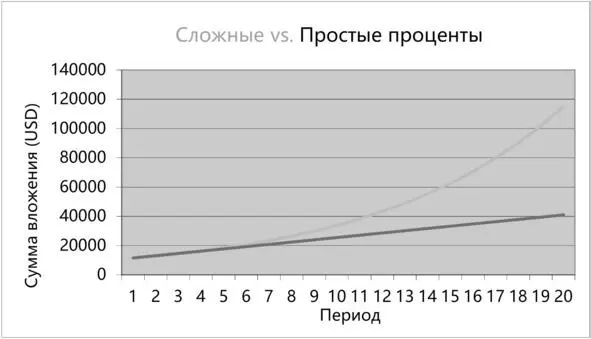

Сложные проценты в инвестициях

Что вы знаете об этом словосочетании? Предлагаю познакомиться с ним поближе. Или освежить память и понять, а действительно ли вы все это время понимали, какой огромной силой обладают сложные проценты, когда дело касается денег.

«Сложные проценты – самая мощная сила

в природе» Альберт Эйнштейн

Время имеет огромное значение.

Важно понять, что при вложении капитала в депозит со сложными процентами имеет смысл держать счёт открытым как можно дольше. Красота сложных процентов заключается в том, что сумма растет тем быстрее, чем дольше открыт счёт.

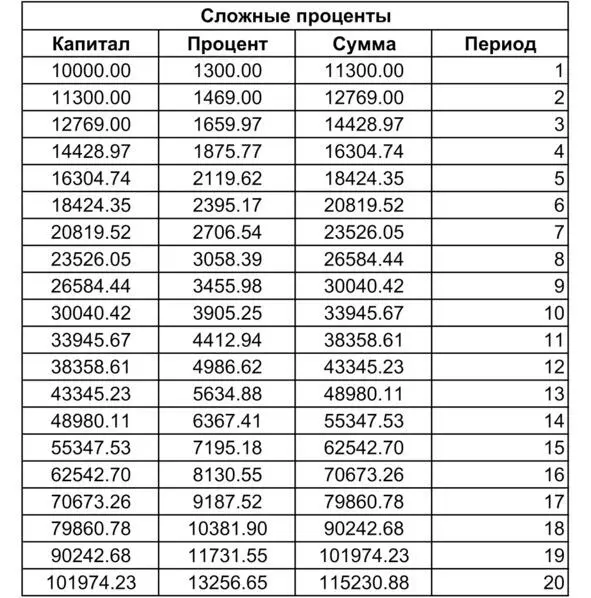

Допустим, вы нашли источник дохода, который приносит вам 13% годовых. Это может быть банковский счёт, управляющая инвестиционная компания либо самостоятельная деятельность на фондовом рынке. Каким бы этот источник ни был, главное, что он стабильно приносит 13% в год. Вы инвестируете свои заработанные средства в размере 10.000 $ под 13% в год, а весь доход от этих процентов реинвестируете ежегодно – это и есть сложные проценты. Возьмем срок инвестирования 20 лет.

Итак, мы имеем: 10.000 $ / +13% годовых / срок 20 лет / сложные проценты.

По истечении указанного срока мы получаем следующий результат, представленный в таблице:

Итого: при ежегодном реинвестировании сложные проценты принесли более 105.231 $ чистой прибыли.

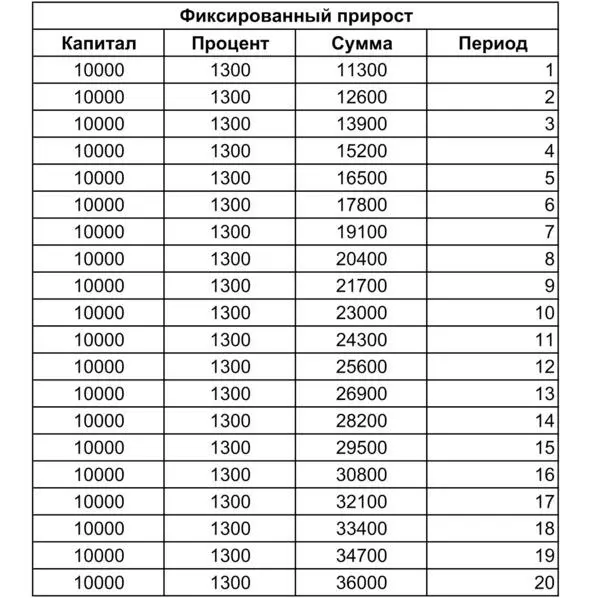

Но что, если при тех же условиях мы бы решили не реинвестировать наш годовой прирост прибыли в 13%, а снимать их. Тем самым перейти от сложных к простым процентам.

Итак, мы имеем: 10.000 $ / +13% годовых / срок 20 лет / снимаем прибыль от процентов каждый год.

По истечении указанного срока получаем следующий результат:

Итого: без использования сложных процентов мы бы смогли заработать лишь 26.000 $ чистой прибыли.

В примере со сложными процентами прибыль за первый год составляет 13%, за пятый – уже 21%, за десятый год – 39%, а за двадцатый год прибыль уже составляет 132%. Прирост происходит за счёт того, что каждый новый доллар работает на вас и включается в борьбу по умножению капитала. Каждый доллар – это ваш личный самурай.

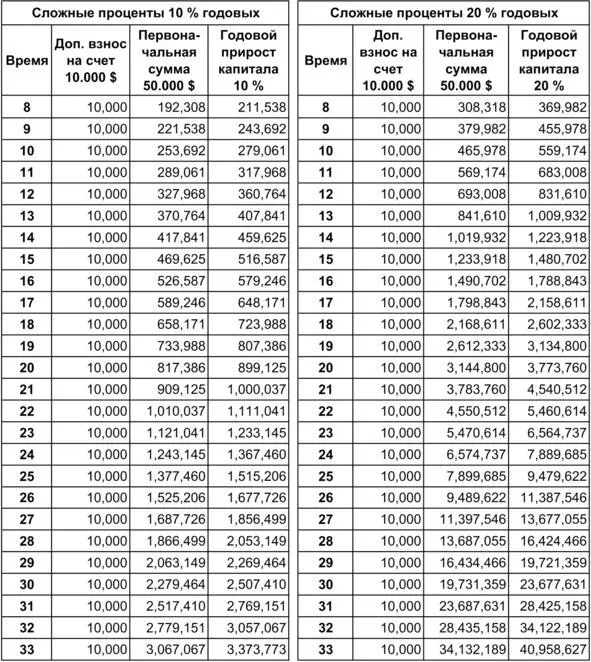

Немного усложним задачу и сделаем её более интересной.

Допустим, у вас имеется 100.000 $ первоначальных накоплений. Вы решили вложить их в два управленческих фонда, распределив поровну свой капитал: 50 тысяч в фонд «А» и 50 тысяч в фонд «В». При заключении договора вы указали, что вся прибыль будет реинвестироваться обратно на ваши счета. Вы твердо решили, что эти деньги пойдут вам на пенсию или достанутся вашим детям. И самое главное – что ближайшие 33 года вы не тронете свои вложения, а позволите им прирастать как снежный ком из года в год. Все это время вы жили на свою зарплату и отдельные дополнительные доходы, которыми оплачивали свою жизнь.

Как думаете, что станет с вашими двумя счетами, если один фонд стабильно приносит 10% годовых, а второй находится под более профессиональным управлением (которому, к тому же, благоволит удача) и дает феноменальные 20% годовых (почитайте мировую статистику фондов, 20% – это много).

Для укрепления своего финансового положения вы приняли решение каждый год пополнять свои счета в этих фондах на 10.000 $. Вы последовательны, целеустремлённы и идете к своей цели, поэтому ежегодно 10 января вы соблюдали правила и вносили нужную сумму. Все остальные доходы вы тратили без остатка на себя и свою жизнь. Давайте посмотрим теперь на силу сложных процентов в связке с высокими годовыми процентами на вложенные инвестиции.

Сравним результаты инвестиций в два фонда.

Слева – фонд, который приносил вам 10% годовых на протяжении 33 лет.

Справа – фонд, который приносил вам 20% годовых на протяжении 33 лет.

В обоих случаях вы стали обладателем более 1 млн $. Вау, и это всего лишь с 50.000 $ первоначальных вложений и ежегодным пополнением счёта на 10.000 $!

Но разница результатов между первым и вторым фондом просто поражает, не правда ли? Уверен, многие в это не поверили и принялись пересчитывать цифры. Что ж, могу подождать, пока вы закончите проверку. Сошлось? Можем продолжать? Отлично!

Читать дальшеИнтервал:

Закладка:

![Алексей Ковальчук - Наследие [СИ]](/books/1086429/aleksej-kovalchuk-nasledie-si.webp)