Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять

- Название:Финансовое наследие. Накапливать. Инвестировать. Сохранять

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005142801

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять краткое содержание

Финансовое наследие. Накапливать. Инвестировать. Сохранять - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

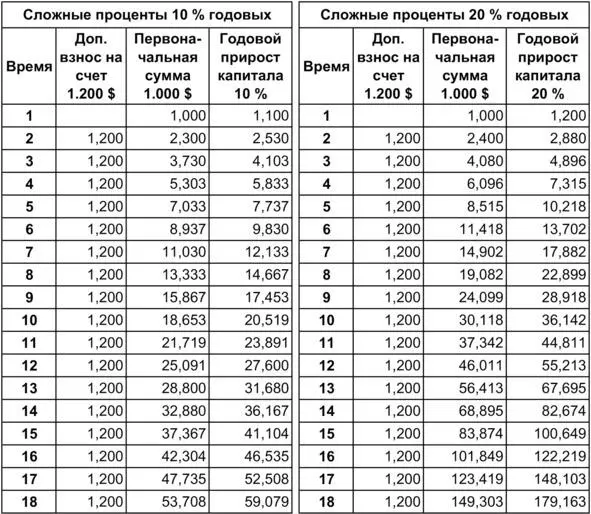

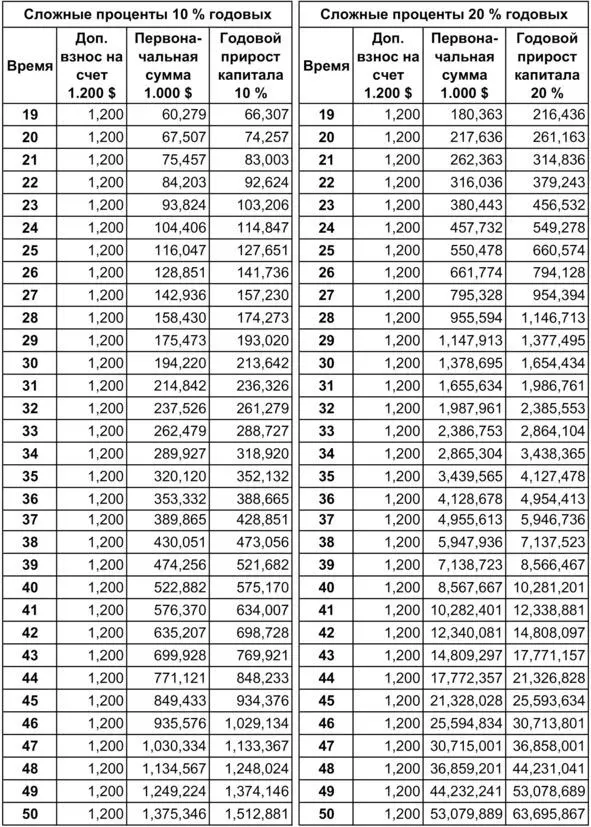

Примечание: полученный результат не учитывает налоги на прибыль и услуги брокера.

Думаю, теперь вы понимаете силу сложных процентов и то, что стать очередным миллионером – не такая уж и невозможная задача для обычного человека. Рецепт очень прост – необходима дисциплина, начальный капитал и желание сделать свою жизнь лучше. А если к этому всему вы ещё инвестируете в компании, которые регулярно выплачивают дивиденды, то будет вам манна небесная.

Рассмотрим, как сложный процент работает в случае с дивидендами. Предположим, вы купили акции на сумму 100.000 $ с постоянной дивидендной доходностью 5% в год (однако есть компании, которые выплачивают и 7-8-9-10%) и постоянно реинвестируете проценты (т.е. на всю сумму полученных дивидендов докупаете новые акции). Через 10 лет заработок с одних только дивидендов будет равен 63.000 $. К концу 20-го года доход достигнет 165.000 $. В случае удержания акций в течение 30 лет дивидендная прибыль вырастет до 332.000 $, что составляет 332% от начальных вложений. Если вы решите каждый год снимать выплачиваемую прибыль от дивидендов, то сложные проценты превратятся в простые, а доход за 30 лет составит 150%. Что в 2,2 раза ниже, чем при условии полного реинвестирования всех доходов.

В конце книги я приведу таблицу с перечнем компаний, выплачивающих самые высокие дивиденды (5%-20%) на период начала второго квартала 2020 года. Руководствуясь данной таблицей, вы сможете отследить, какое количество компаний выплачивало высокие дивиденды владельцам их акций.

Почему в примере я привел сумму в 100.000 $ и временной горизонт 33 года?

Начнем с цифры 33.

Я исходил из того, что средний возраст человека, который начинает всерьез задумываться о своём будущем, пенсии, благосостоянии своих детей, граничит между 30 и 35 годами. Если вам сейчас 33 года, то ещё через 33 года вы только выйдете на пенсию, и накопленная выше сумма будет отличным подспорьем для того, чтобы прожить ещё как минимум 33 года.

Почему 100.000 $?

Если вам за 30 и вы не скопили данной суммы, то вам точно пора менять своё отношение к деньгам. Эта величина является средним показателем для образованных людей, которые финансово грамотны.

Допустим, у вас нет данной суммы, и к тому же вам сейчас совсем не 33. Вы ещё молоды, но уже дальновидны.

Давайте решим другую задачу при помощи сложных процентов.

У вас есть накопления в виде 1000 $. Необходимо сделать выбор: купить новую модель айфона или инвестировать эту сумму. Давайте посмотрим, во что можно превратить ваш айфон. Точнее деньги, которые вы могли бы на него потратить, но, прочитав данную книгу, решили совершить правильный поступок и проинвестировать этой суммой в своё будущее.

Итак, вы инвестируете 1000 $. Также вы решили каждый месяц подпитывать свой счёт дополнительными 100 $, тем самым усиливая свою вложенную тысячу (чтобы не усложнять процесс подсчёта, примем за основу, что каждый год вы пополняете счет единоразово на 1200 $).

Опять у нас есть два варианта развития событий. В первом у вас осуществляется прирост капитала на 10% ежегодно к сумме, имеющейся на счёте. Во втором прирост капитала составляет 20% в год. Временной горизонт возьмем 50 лет. То есть таким способом вы решили проинвестировать свою пенсию, так сказать, малой кровью – всего 1000 $ первоначальных средств и 100 $ дополнительно каждый месяц.

Что имеем в итоге?

В первом варианте при приросте 10% ежегодно через 50 лет мы получим 1.512.881 $ (см. рисунок ниже – левый график).

Во втором варианте при приросте 20% ежегодно через 50 лет мы получим 63.695.867 $ (см. рисунок ниже – правый график).

И это всего лишь при условии, что вы отказались от одного айфона, решив с умом распорядиться своими деньгами.

Конечно, это упрощенная таблица, и все учитывается без уплаты налогов и комиссионных сборов фонда или брокера, к которому вы обратились. Но даже после всех этих вычетов вы останетесь достаточно богаты, чтобы весело провести свою пенсию.

Подведем небольшой итог. Из каких ингредиентов можно приготовить себе сумму в один или более миллионов долларов:

• первоначальные инвестиции 1.000 $—100.000 $;

• время от 15—50 лет;

• знание (стратегия);

• годовой прирост капитала 10%—20%;

• реинвестирование всех средств;

• разумный подход и инвестированию;

• надежный брокер или инвестиционная компания;

• дисциплина, чтобы придерживаться стратегии, совершать одни и те же действия каждый месяц/год (наверное, это самое сложное).

Заработать миллион долларов в современном мире может каждый, независимо от образования, работы и возраста. Для этого всего лишь нужно начать инвестировать прямо сейчас и делать это постоянно, каждый месяц. Вы можете начать с 1.000 $ или с 100.000 $ – и все равно заработать в итоге свой первый миллион. Заработать больше тоже вполне по силам каждому, сумма будет уже зависеть от имеющихся у вас в наличии знаний, дисциплины, амбиций и времени на этой планете.

Куда инвестировать

Скажу сразу, что я рекомендую вкладывать свои деньги в рынок ценных бумаг (stock market). И лучше всего инвестировать в акции компаний, котирующиеся на международных биржах S&P 500, Nikkei 225, Dow Jones, NASDAQ. Часть средств – инвестировать в Китайский рынок, и только небольшую часть – в рынок РФ. Держать на своих счетах практически все деньги в иностранной валюте.

Для таких рекомендаций у меня есть свои причины, сложившиеся за годы практики и подкрепленные статистикой. Как говорится, с цифрами не поспоришь.

Инвестировав в данные рынки, вы не только получите прирост капитала за счёт повышения цен на акции, но также дополнительно заработаете проценты от валютных колебаний.

Также хотел бы заметить, что вы получите преимущество перед американскими инвесторами в плане налоговых выплат. Согласно законодательству США, частные лица уплачивают налог в размере 30% от суммы дивидендов, поступающих на их счёт. При получении дивидендов от американских компаний налог на прибыль обычно автоматически списывается ещё до зачисления средств на инвестиционный счёт. У иностранных инвесторов, в том числе у жителей РФ, есть возможность не платить полный налог в США с прибыли от дивидендов. Налог в 30% вы можете снизить до 13%, часть налога вам придётся оплатить в США, а другую в РФ. Это при условии того, что вы знаете, каким законом можно воспользоваться и какие самостоятельные действия необходимо предпринять до наступления дивидендных выплат.

Читать дальшеИнтервал:

Закладка:

![Алексей Ковальчук - Наследие [СИ]](/books/1086429/aleksej-kovalchuk-nasledie-si.webp)