Иван Рыков - Кредиторы vs дебиторы. Антикризисное управление долгами

- Название:Кредиторы vs дебиторы. Антикризисное управление долгами

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-496-02133-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Рыков - Кредиторы vs дебиторы. Антикризисное управление долгами краткое содержание

Первопричина 60 % банкротств в России – это ошибки по работе с дебиторской задолженностью. Поэтому очень важно грамотно выстроить систему, которая работала бы на предотвращение падения платежеспособности, возникновения кассовых разрывов и других кризисных ситуаций. Советы, которые вы здесь найдете, просты в применении и многократно проверены на практике автором – одним их самых успешных антикризисных управляющих страны последнего десятилетия. После прочтения книги вы забудете о том, что такое бегать за должниками, перестанете тратить время и деньги на адвокатов. Вы научитесь управлять долгом и не расходовать свои силы на неэффективные действия.

Кредиторы vs дебиторы. Антикризисное управление долгами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Информационные ресурсы службы судебных приставов

Очень ценную информацию о присутствии у контрагента долгов дает проверка наличия исполнительных производств в базе данных исполнительных производств.

Наличие исполнительного производства у предприятия говорит о том, что у него имеется вступившее в силу решение суда о взыскании задолженности и, следовательно, есть признаки банкротства. Можно говорить, что риск банкротства этого контрагента очень высок, ведь кредитор может подать заявление о банкротстве в любой момент.

Если бюджет вашей компании позволяет, можете использовать платные системы проверки контрагентов. С их помощью вы можете получить выписки из ЕГРЮЛ или Единого государственного реестра индивидуальных предпринимателей (ЕГРИП), оценить кредитные риски, проверить взаимозависимость компаний. Такие системы объединяют в единое целое разрозненные массивы данных об организациях.

Практический кейс анализа должника

Приведу примеры анализа сведений о нескольких реальных компаниях. Кейс создан на основе кейсов слушателей моей мастер-группы по взысканию задолженности, его цель – составление прогноза взыскания задолженности с дебитора.

Кейс № 1

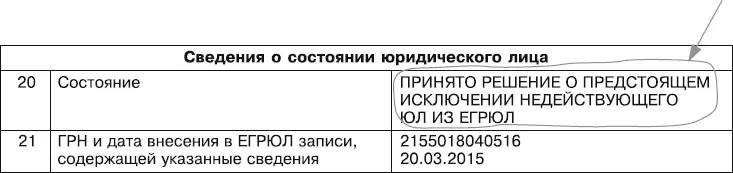

1. Проверка сведений в ЕГРЮЛ(egrul.nalog.ru).

Первое, что сразу бросается в глаза, – то, что принято решение о предстоящем исключении недействующего юридического лица из ЕГРЮЛ. Здесь можно также посмотреть дату назначения директора.

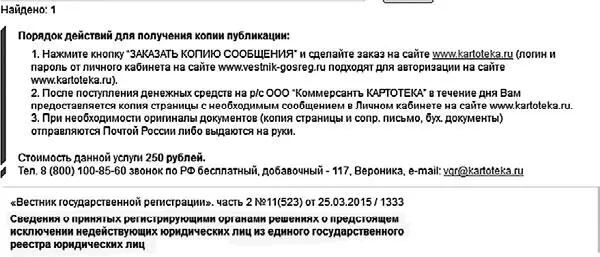

2. Проверка в «Вестнике государственной регистрации»(vestnik-gosreg.ru).

Возможно, предприятие должно вам большую сумму и оно начинает искать пути отступления. Один из вариантов такого отступления – реализация схемы «серой» ликвидации. Она сопровождается публикацией в «Вестнике государственной регистрации». Соответственно, как только вы увидите, что опубликованы сведения о предстоящей реорганизации или ликвидации вашего должника, можете оперативно принять меры и помешать ему не рассчитаться с вами. Меры могут быть различными, например подача на должника иска или заявления о банкротстве, наложение судебных обеспечительных мер, оспаривание записи регистрации и множество других вариантов.

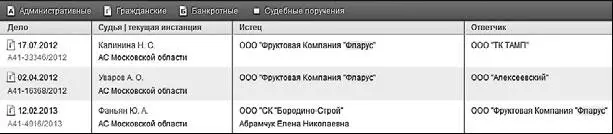

3. Проверка в картотеке арбитражных дел(kad.arbitr.ru).

У этой компании имеется небольшое количество исков, причем по двум делам компания выступает истцом, а по одному – ответчиком. То есть у компании идут судебные процессы, но их немного. Говорить о том, что предприятие на грани банкротства, не приходится, дела о банкротстве в картотеке нет.

4. Проверка сайта компании.

В рассматриваемом кейсе у компании нет своего сайта. Мне кажется, этот признак как раз и может свидетельствовать об отсутствии долгосрочных целей в работе фирмы. Правда, в моей практике встречались разные причины того, почему у компании нет сайта. Иногда он просто очень долго разрабатывался.

5. Проверка в реестре дисквалифицированных лиц.

На сайте налоговой службы доступны следующие сервисы для проверки того, обладает ли руководитель должника полномочиями для представления интересов юридического лица и подписания документов или нет:

• service.nalog.ru/disfind.do – реестр для проверки отсутствия дисквалифицированных лиц в составе исполнительного органа контрагента;

• service.nalog.ru/disqualified.do – реестр дисквалифицированных лиц, в котором можно проверить наличие руководителя контрагента.

В рассматриваемом кейсе дисквалифицированные лица у компании отсутствуют.

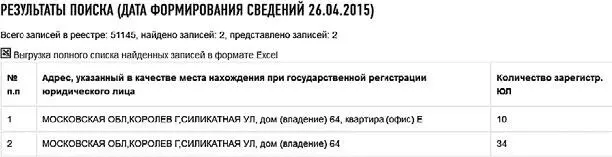

6. Поиск сведений об адресах массовой регистрации(service.nalog.ru/addrfind.do).

Как видите, по данным налоговой службы, по адресу компании находятся еще 34 зарегистрированных юридических лица. Данный признак весьма условный, поскольку это может быть бизнес-центр, у которого много юридических адресов.

7. Поиск сведений об организациях, отсутствующих по месту нахождения(service.nalog.ru/baddr.do).

В реестр «плохих» адресов компания попадает в случае, если после направления инспекцией ФНС России письма в адрес компании оно возвращается с отметкой о невозможности вручения. Сведения такого рода о компании в реестре отсутствуют.

8. Поиск сведений об организациях, не исполняющих обязанностей по налогам(service.nalog.ru/zd.do).

Этот реестр содержит сведения о том, является ли контрагент добросовестным налогоплательщиком и представляет ли он налоговую отчетность в налоговый орган.

Компания, кейс по которой мы рассматриваем, находится в данном реестре, потому что не сдает отчетность больше года. Кстати, к моменту издания книги данная компания исключена из ЕГРЮЛ, и поэтому предъявление претензий к ней сейчас невозможно.

9. Поиск сведений в Реестре существенных фактов о юридическом лице(fedresurs.ru).

Информация о данной компании в Реестре существенных фактов о юридическом лице отсутствует.

10. Поиск сведений в Реестре недобросовестных поставщиков по государственным и муниципальным контрактам(rnp.fas.gov.ru).

Сведения о компании в данном реестре не содержатся. Это означает, что либо компания не участвовала в государственных и муниципальных тендерах, либо является добросовестным контрагентом. Необходимо дополнительно изучать информацию по этому вопросу.

11. Поиск сведений о наличии исполнительных производств(fssprus.ru).

У данной компании имеется исполнительное производство от 2014 г. на довольно крупную сумму, и оно до сих пор не погашено. Кредитору стоит обратить внимание на этот факт.

Кейс № 2

1. Проверка сведений в ЕГРЮЛ(egrul.nalog.ru).

Дата постановки на налоговый учет 21 июня 2008 г., то есть предприятие действует уже довольно давно – более семи лет. Здесь также содержатся сведения о директоре, который в этой должности тоже несколько лет.

2. Проверка в «Вестнике государственной регистрации»(vestnik-gosreg.ru).

Читать дальшеИнтервал:

Закладка: