Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Название:Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности краткое содержание

Данное практическое пособие предназначено для будущих предпринимателей, которые планируют свою хозяйственную деятельность, а также индивидуальных предпринимателей, которые уже функционируют на рынке. Решив заняться предпринимательством, необходимо определиться не только с ценовой политикой, но и зарегистрироваться в инспекции Федеральной налоговой службы, открыть расчетный счет, получить лицензию, если хозяйственная деятельность подлежит лицензированию. Особенно важно понять относиться ли данный вид предпринимательской деятельности к тому, который обязательно подлежит обложению единым налогом на вмененный налог или нет. Если нет, то необходимо сделать выбор между другими системами налогообложения: общей, упрощенной или для сельскохозяйственных товаропроизводителей.

На страницах нашей книги подробно рассматриваются вопросы организации предпринимательской деятельности, порядок регистрации индивидуального предпринимателя, постановки на учет и так далее. Разъяснены особенности различных систем налогообложения от порядка перехода к той или иной системе налогообложения до порядка заполнения налоговой отчетности.

Индивидуальные предприниматели, которые уже зарегистрированы и занимаются хозяйственной деятельностью смогут почерпнуть из данного пособия информацию об актуальных изменениях в законодательстве РФ.

Книга поможет предпринимателям, бухгалтерам, экономистам, юристам, а также гражданам, которые планируют начать экономическую деятельность. Пособие будет интересно студентам и преподавателям экономических специальностей.

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговые льготы

От уплаты налога освобождаются индивидуальные предприниматели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

Налоговая база, порядок исчисления суммы ЕСН

Пунктом 2 статьи 236 НК РФ предусмотрено, что налоговая база для индивидуальных предпринимателей, указанных в подпункте 2 пункта 1 статьи 235 НК РФ, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 НК РФ.

Доходами от предпринимательской деятельности признаются также иные доходы, связанные с этой деятельностью, например денежные средства, полученные индивидуальным предпринимателем по решению арбитражного суда, если согласно статье 15 ГК РФ они являются возмещением убытков (например, причиненных незаконным использованием товарного знака по свидетельству на товарный знак), неполученным доходом (упущенной выгодой) лица, чье право нарушено.

При классификации расходов, непосредственно связанных с извлечением доходов, налогоплательщикам следует руководствоваться соответствующими статьями главы 25 НК РФ.

При этом согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные в соответствии с законодательством РФ затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При определении индивидуальным предпринимателем налоговой базы по ЕСН за налоговый период в состав его расходов включаются расходы, произведенные в этом же налоговом периоде, определенные, в частности, статьями 254, 255, 259, 260, 263, 264 НК РФ.

В состав расходов не включаются затраты, указанные в статье 270 НК РФ.

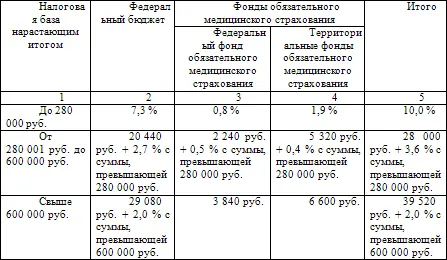

Налоговая ставка (таблица 3)

Таблица 3 – Ставка ЕСН для индивидуального предпринимателя

Налоговым периодом признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Авансовые платежи по ЕСН

В течение отчетного года индивидуальные предприниматели уплачивают авансовые платежи по ЕСН. В соответствии со статьей 244 НК РФ эту сумму рассчитывают налоговые органы.

Налоговая база по авансовым платежам рассчитывается на основании декларации по ЕСН, которую индивидуальный предприниматель представляет по итогам работы за год.

Уплата ЕСН производится на основании налоговых уведомлений в три этапа:

1) за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь – декабрь – не позднее 15 января текущего года в размере одной четвертой годовой суммы авансовых платежей;

Пример 17.

Индивидуальным предпринимателем представлена декларация по ЕСН за 2008 г., в соответствии, с которой доходы от предпринимательской деятельности составили 800 000 руб., документально подтвержденные расходы – 600 000 руб. Таким образом, налоговая база по ЕСН составила 200 000 руб. (800 000 руб. – 600 000 руб.). Единая ставка ЕНС для данного дохода 10 %. Сумма авансовых платежей на 2009 год составила:

за январь – июнь – 10 000 руб.;

за июль – сентябрь – 5 000 руб.;

за октябрь – декабрь – 5 000 руб.

В случае, если предприниматель только начал осуществлять деятельность, то он должен представить в налоговую инспекцию налоговую декларацию о предполагаемом доходе, подлежащим обложению ЕСН в 5-дневный срок по истечении месяца со дня начала ее осуществления.

Пример 18.

Предприниматель Иванов С.С. начал вести предпринимательскую деятельность 7 апреля 2008 г. Поэтому, после 7 мая 2008 г., в течение 5 дней он обязан подать в налоговую инспекцию декларацию по налогу на доходы физических лиц с указанием предполагаемых доходов и расходов за 2008 г.

В случае увеличения предполагаемого дохода более чем на 50 процентов, предприниматель обязан представить новую декларацию о предполагаемом доходе, не дожидаясь окончания года. В течение пяти дней с момента подачи декларации налоговый орган сделает перерасчет авансовых платежей налога на текущий год по тем платежам, срок которых еще не наступил. Разницу, которая получится в результате этого пересчета, предприниматель должен уплатить в бюджет в сроки, установленные для очередного авансового платежа.

ЕСН с выплат и иных вознаграждений, начисленных в пользу физических

Объект налогообложения

Объектом налогообложения для налогоплательщиков, производящих выплаты в пользу наемных работников, признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Не являются объектом налогообложения выплаты и иные вознаграждения, производимые индивидуальным предпринимателем в пользу физического лица, не связанного с ним трудовым, гражданско-правовым договорами, предметом которых является выполнение работ, оказание услуг, авторским договором.

В соответствии с пунктом 3 статьи 236 НК РФ суммы выплат и иных вознаграждений в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, авторским договорам не признаются объектом обложения ЕСН, если у налогоплательщика – индивидуального предпринимателя такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Пример 19.

Индивидуальный предприниматель выплатил своим работникам премию к новогодним праздникам. Данный вид расходов не содержится в статьей 255 НК РФ для целей исчисления налога на прибыль (НДФЛ), поэтому не уменьшает облагаемую базу по НДФЛ и не облагается ЕСН.

Читать дальшеИнтервал:

Закладка: