Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Название:Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности краткое содержание

Данное практическое пособие предназначено для будущих предпринимателей, которые планируют свою хозяйственную деятельность, а также индивидуальных предпринимателей, которые уже функционируют на рынке. Решив заняться предпринимательством, необходимо определиться не только с ценовой политикой, но и зарегистрироваться в инспекции Федеральной налоговой службы, открыть расчетный счет, получить лицензию, если хозяйственная деятельность подлежит лицензированию. Особенно важно понять относиться ли данный вид предпринимательской деятельности к тому, который обязательно подлежит обложению единым налогом на вмененный налог или нет. Если нет, то необходимо сделать выбор между другими системами налогообложения: общей, упрощенной или для сельскохозяйственных товаропроизводителей.

На страницах нашей книги подробно рассматриваются вопросы организации предпринимательской деятельности, порядок регистрации индивидуального предпринимателя, постановки на учет и так далее. Разъяснены особенности различных систем налогообложения от порядка перехода к той или иной системе налогообложения до порядка заполнения налоговой отчетности.

Индивидуальные предприниматели, которые уже зарегистрированы и занимаются хозяйственной деятельностью смогут почерпнуть из данного пособия информацию об актуальных изменениях в законодательстве РФ.

Книга поможет предпринимателям, бухгалтерам, экономистам, юристам, а также гражданам, которые планируют начать экономическую деятельность. Пособие будет интересно студентам и преподавателям экономических специальностей.

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При этом для тех, кто родился до 1967 г., взносы начисляют только на страховую часть. Максимальный тариф составляет 14 процентов. Для работников 1967 года рождения и моложе соотношение страховой и накопительной частями максимального тарифа: 8 и 6 процентов, начиная с 2008 г. (таблица 4).

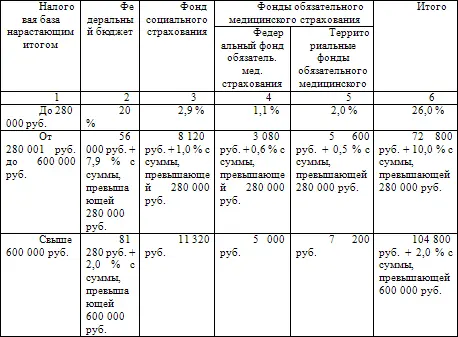

Таблица 4 – Ставка ЕСН для наемных работников

Ежемесячно в течение года предприниматели должны платить авансовые взносы по ЕСН. Налог необходимо рассчитывать и перечислять отдельно в федеральный бюджет и в каждый внебюждетный фонд. Срок уплаты авансов по ЕСН и взносов в ПФР – 15 дней после окончания месяца.

2.1.4. Взносы в Пенсионный фонд РФ с доходов, полученных индивидуальным предпринимателем в связи с осуществлением предпринимательской деятельности

Согласно статье 28 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ» индивидуальные предприниматели обязаны уплачивать фиксированный платеж в бюджет ПФР.

Размер фиксированного платежа устанавливается исходя из стоимости страхового года (постановление Правления ПФР от 21 июня 2003 г. N 90п). Это сумма денежных средств, которая должна поступить за застрахованное лицо в бюджет ПФР в течение одного финансового года для выплаты этому лицу обязательного страхового обеспечения в размере, определенном законодательством РФ.

В статье 28 Федерального закона N 167-ФЗ минимальный размер фиксированного платежа установлен в сумме 150 руб. в месяц или 1 800 руб. в год (150 руб. х 12 мес.). Однако Правительство РФ вправе повысить его, сделав равным стоимости страхового года. На 2008 год стоимость страхового года составляет 3 864 руб. (Постановление Правительства РФ от 7 апреля 2008 г. N 246). Размер фиксированного платежа за месяц должен рассчитываться путем деления стоимости страхового года на 12 (пункт 3 Правил, утвержденных Постановлением Правительства РФ от 11 марта 2003 N 148). Таким образом, индивидуальные предприниматели должны уплачивать пенсионные взносы, исходя из размера фиксированного платежа за месяц, – 322 руб.

Фиксированный платеж на финансирование накопительной части трудовой пенсии обязателен для предпринимателей 1967 года рождения и моложе. То есть те предприниматели, адвокаты, детективы и нотариусы, занимающиеся частной практикой, которые родились до указанной даты все 322 руб. перечисляют на финансирование страховой части трудовой пенсии. Предприниматели 1967 года рождения и моложе две трети от суммы фиксированного платежа направляют на финансирование страховой части трудовой пенсии и одну треть – на финансирование накопительной части трудовой пенсии.

Согласно пункту 4 Правил Фиксированный платеж за текущий год уплачивается не позднее 31 декабря этого года.

В случае прекращения деятельности страхователей в установленном порядке до 31 декабря текущего года фиксированный платеж, подлежащий уплате в текущем году, уплачивается за фактический период деятельности не позднее даты ее прекращения.

Пример 20.

Предприниматель решил прекратить деятельность. Им было подано соответствующее заявление для исключения из ЕГРИП. Решение о государственной регистрации при прекращении лицом деятельности в качестве предпринимателя датировано 28 июля 2008 года. В этом году предприниматель еще не перечислял пенсионные взносы в виде фиксированного платежа. Поэтому сумма взноса будет следующей:

322 руб. х 6 мес. + 322 руб. х 28 дн.: 31 дн. = 2 223 руб.

Лица, уплачивающие фиксированный платеж в ПФР (индивидуальные предприниматели, адвокаты, частные детективы, занимающиеся частной практикой нотариусы), а также лица, уплачивающие страховые взносы добровольно, должны ежегодно представлять сведения о страховых взносах и страховом стаже в отделение Пенсионного фонда по месту своей регистрации. Это требование установлено пунктом 5 статьи 11 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Сведения по персонифицированному учету за прошедший год сдаются в срок с 1 января по 28 февраля года, следующего за отчетным. Они представляются, как на бумажных носителях, так и в электронном виде. Любой предприниматель может бесплатно получить программное обеспечение, необходимое для составления индивидуальных сведений, в отделении ПФР по месту своей регистрации.

В состав сведений по персонифицированному учету включаются следующие документы:

– сведения о стаже и начисленных взносах на обязательное пенсионное страхование (форма N СЭВ-4-2);

– опись документов, передаваемых предпринимателем в ПФР (форма N АДВ-6-1);

– ведомость уплаченных взносов на обязательное пенсионное страхование (форма N АДВ-11);

– пояснительная записка.

Как заполнять эти документы, указано в постановлении Правления Пенсионного фонда от 21 октября 2002 г. N 122 п.

Все документы нужно составить в двух экземплярах, а ведомость уплаченных взносов – в 3-х экземплярах. Затем предпринимателю необходимо сформировать пачку, включив в нее все документы в одном экземпляре, и сшить ее. На оборотной стороне пачки концы нити связываются и заклеиваются листом бумаги. На ней предприниматель делает надпись: «В пачке прошито и пронумеровано 4 листа». Затем он ставит свою подпись и печать.

На этой пачке специалист Пенсионного фонда сделает отметку о том, что он принял у индивидуального предпринимателя сведения по персонифицированному учету. Остальные документы инспектор ПФР оставит себе,

Кроме того, к бумажным носителям должна быть приложена дискета, на которой содержатся сведения о стаже и взносах в ПФР индивидуального предпринимателя в электроном виде.

2.2. Упрощенная система налогообложения

2.2.1. Сущность упрощенной системы налогообложения

Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.

При применении УСН налогоплательщики уплачивают налог, исчисленный по результатам их хозяйственной деятельности за отчетный (налоговый) период (без учета результатов от осуществления видов предпринимательской деятельности, переведенных на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)).

Налогоплательщики – индивидуальные предприниматели, применяющие УСН, освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных индивидуальными предпринимателями от осуществляемой предпринимательской деятельности), НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ и в соответствии со статьей 174.1 НК РФ), налога на имущество физических лиц (в отношении имущества, используемого индивидуальными предпринимателями для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных индивидуальными предпринимателями, а также с выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу нанятых ими физических лиц.

Читать дальшеИнтервал:

Закладка: