Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Название:Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антонина Вислова - Индивидуальный предприниматель: учет и налогообложение разных видов деятельности краткое содержание

Данное практическое пособие предназначено для будущих предпринимателей, которые планируют свою хозяйственную деятельность, а также индивидуальных предпринимателей, которые уже функционируют на рынке. Решив заняться предпринимательством, необходимо определиться не только с ценовой политикой, но и зарегистрироваться в инспекции Федеральной налоговой службы, открыть расчетный счет, получить лицензию, если хозяйственная деятельность подлежит лицензированию. Особенно важно понять относиться ли данный вид предпринимательской деятельности к тому, который обязательно подлежит обложению единым налогом на вмененный налог или нет. Если нет, то необходимо сделать выбор между другими системами налогообложения: общей, упрощенной или для сельскохозяйственных товаропроизводителей.

На страницах нашей книги подробно рассматриваются вопросы организации предпринимательской деятельности, порядок регистрации индивидуального предпринимателя, постановки на учет и так далее. Разъяснены особенности различных систем налогообложения от порядка перехода к той или иной системе налогообложения до порядка заполнения налоговой отчетности.

Индивидуальные предприниматели, которые уже зарегистрированы и занимаются хозяйственной деятельностью смогут почерпнуть из данного пособия информацию об актуальных изменениях в законодательстве РФ.

Книга поможет предпринимателям, бухгалтерам, экономистам, юристам, а также гражданам, которые планируют начать экономическую деятельность. Пособие будет интересно студентам и преподавателям экономических специальностей.

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

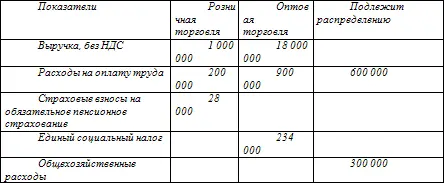

Требуется определить сумму страховых взносов на обязательное пенсионное страхование управленческого аппарата и сумму общехозяйственных расходов, приходящихся на розничную торговлю, подпадающую под налогообложение ЕНВД.

Общий объем доходов, полученных предпринимателем за первый квартал 2008 г. от обоих осуществляемых им видов деятельности составил 19 000 000 руб. (1 000 000 руб. + 18 000 000 руб.).

Доля доходов от розничной торговли в общем объеме полученных предпринимателем за первый квартал 2008 г. доходов всего 0,05 (1 000 000 руб.: 19 000 000 руб.).

Соответственно:

– фонд оплаты труда управленческого аппарата, приходящийся на розничную реализацию товаров, составит сумму в 30 000 руб. (600 000 руб. x 0,05);

– сумма страховых взносов на обязательное пенсионное страхование, рассчитанная на основе фонда оплаты труда управленческого персонала, приходящаяся на розничную торговлю, составит 4 200 руб. (30 000 руб. x 14 %);

– сумма общехозяйственных расходов, приходящаяся на деятельность, переведенную на уплату ЕНВД, составит 15 000 руб. (300 000 руб. x 0,05).

При этом сумма ЕСН, уплачиваемого индивидуальным предпринимателем в соответствии с общим режимом налогообложения по произведенным выплатам в пользу физических лиц, занятых в сфере оптовой торговли, должна быть увеличена за счет фонда заработной платы управленческого персонала на 148 200 руб. [(600 000 руб. – 30 000 руб.) x 26 %)].

3.4 Учет доходов и расходов индивидуального предпринимателя при обложении единым сельскохозяйственным налогом

При определении объекта налогообложения учитываются следующие доходы:

– доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

– внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на расходы в соответствии со статьей 346.5 НК РФ.

Данные расходы принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом (кассовый метод).

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги) и (или) имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу;

Расходами индивидуального предпринимателя признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика – приобретателя указанных товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При определении объекта налогообложения индивидуальные предприниматели уменьшают полученные ими доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средства;

2) расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, кормов, медикаментов, биопрепаратов и средств защиты растений;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

7) расходы на обязательное и добровольное страхование, которые включают страховые взносы по всем видам обязательного страхования, а также по некоторым видам добровольного страхования.

8) суммы налога на добавленную стоимость по приобретенным и оплаченным налогоплательщиком товарам (работам, услугам), расходы на приобретение (оплату) которых подлежат включению в состав расходов в соответствии с настоящей статьей;

9) суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном статьей 46 НК РФ;

10) расходы на обеспечение пожарной безопасности в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплачиваемые при ввозе товаров на таможенную территорию РФ и не подлежащие возврату налогоплательщикам в соответствии с таможенным законодательством РФ;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ;

13) расходы на командировки;

14) плату нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на опубликование бухгалтерской отчетности, а также на опубликование и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять такое опубликование (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретаемых) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

Читать дальшеИнтервал:

Закладка: