Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Название:Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005359889

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек краткое содержание

Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

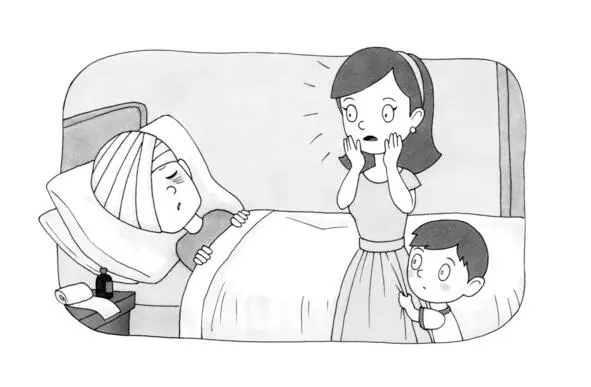

Это была настоящая производственная травма, ЧП! Но на работе дело замяли. Оформили больничный, начальник попросил мужа подписать документ, что он сам виноват в случившимся, вроде как нарушил технику безопасности. Но какая техника безопасности, если оборудование было старое и приспособлений не хватало. Если бы муж не подписал заявление, то с категорией «производственная травма» ему полагалась бы крупная выплата и большие разборки на предприятии. А так ему оплатили только больничный в обычном порядке. Несколько месяцев муж «лечился» – просто лежал дома да ездил на перевязки, причем приходилось отсидеть немалое время в общей очереди в рабочей поликлинике. Снимок, который ему сделали тогда, так и лежит дома. В случае ухудшения здоровья и получения группы инвалидности, как сказал врач, можно будет подавать в суд и попробовать отсудить компенсацию. А так – инвалидом не стал, значит, все нормально, обошлось. Обошлось-то обошлось, только вот кости срослись неровно, и на лбу с тех пор осталась вмятина, а на любое изменение погоды у мужа теперь прыгает давление и болит голова. И это – следствие того самого случая на производстве.

После этой ситуации я поняла, что все должно было быть как-то иначе, и стала искать варианты. Судиться с производством было явно бессмысленно, мы не знали город, не знали, куда обращаться, да и поздно уже было. Я думала, что могло бы компенсировать в подобной ситуации финансовые и моральные потери. И инструмент действительно был.

Обычная страховка, ну почему я не оформила ее раньше? В случае мужа при затянувшемся более двух недель больничном он мог бы получать от 500 рублей в день. Плюс денежная компенсация при черепно-мозговой травме могла быть от 80% страховой суммы. А застраховать можно было и на пятьсот тысяч рублей, и на миллион, и на два. Вся страховка обошлась бы при этом в не такую уж заоблачную сумму, около 10 000 рублей. Компенсация по страховому случаю была бы в сотни раз больше. А деньги тогда ой как бы пригодились. Мы снимали квартиру и платили каждый месяц около 10000 рублей, я не работала. Как жили, точнее, выживали эти месяцы, пока муж не вернулся в строй и не вышел на работу (уже на другое предприятие) – я не помню. Помню только свой постоянный страх, обиду и растерянность. Переживала – сможет ли он выздороветь и восстановиться или вдруг что-то пойдет не так и я останусь одна с двумя малышами на руках в чужом городе, на съемной квартире, без работы и средств к существованию. А если бы на руках был страховой полис, страховая выплата помогла бы организовать лучшее лечение и дала бы возможность больному подольше отдохнуть. Да и я бы волновалась меньше.

Но тогда я, увы, не знала про страховку и никогда не имела дело со страховыми компаниями. Как, подозреваю, и большинство из граждан нашей страны. Ведь каждый думает – зачем тратиться, я молод (молода), здоров (здорова), у меня дети (Бог не допустит гибели кормильца) – что со мной может произойти? Русский менталитет и привычное «авось» играет подчас злую шутку. В то время, как на Западе практически каждый работающий имеет страховой полис, в России лишь мизерная часть людей имеет хорошие страховки. Если у человека есть полис страхования жизни, то, как правило, он получил ее в банке при получении кредита. Мало кто страхуется сам.

Но пока я пошла искать варианты, где можно застраховать мужа, мало ли, какие сюрпризы преподнесет нам ещё судьба. Я уже ни от чего не зарекалась. И мне в очередной раз «повезло». Не выходя из дому я познакомилась с молодым финансовым консультантом, по совместительству агентом в страховой компании ППФ. Как раз от него я и узнала о так называемом накопительном страховании жизни. На тот момент я была убеждена (опять же, благодаря консультанту), что НСЖ – лучшая возможность застраховаться от всего и на долгий срок.

Комментарий автора.

Смысл НСЖ если кратко.

Вы страхуетесь в Страховой компании. Компания берет на себя риски – травмы на производстве или в результате ДТП, возникновение опасного для жизни заболевания, смерть или инвалидность. Если эти случаи наступают до конца срока действия полиса – сумма, на которую оформлен полис, выплачивается полностью, причем страховка начинает действовать с момента подписания договора и внесения денежных средств. Даже если страховой случай наступил через неделю – все равно выплата будет в полном объеме. Правда, изначально клиент заполняет анкету и указывает все перенесенные за пять лет до этого заболевания. Потом делать это уже не придется – все пять или двадцать пять лет действия полиса, на которые вы оформляетесь, действует первоначальная анкета. Один раз заполнив ее – клиент на годы получал защиту от любых перечисленных в договоре страховых случаев. Но и это еще не все. Все накопленные клиентом суммы в конце срока возвращались – или самому клиенту, или его родственникам, если с клиентом что-то случалось. Все выгодоприобретатели и наследники также прописывались в полисе.

Ну разве не чудо, думала я, давая договор на подпись мужу. Он указывался здесь как застрахованный, а я как выгодоприобретатель – «на случай чего». Договор мы с радости заключили на максимальный срок двадцать лет, чтобы все эти годы не переживать по поводу нежданно-негаданно возникающих травмирующих ситуаций. Только два небольших нюанса омрачали нашу радость. Первое – наш консультант почему-то закончил свою деятельность в компании ППФ и подобрал для нас похожий полис в страховой компании Метлайф, куда он перешел работать. И второе – учитывая недавний случай на работе у мужа, компания посчитала его как высоко-рискового клиента и уменьшила сумму к выплате, исключив из страховых случаев также травмы и заболевания. Но я уже твердо настроилась, что у мужа должен быть полис страхования, и договор был заключен. В течение первых пяти лет мы исправно платили раз в год сумму с добавленной индексацией (была такая опция, и мы ею воспользовались, – ну, чтобы просто увеличить возможную сумму выплаты).

Но я же не стояла на месте, а дальше углублялась в тему личных финансов. И чем дальше, тем с удивление отмечала, что накопительное страхование мало кто рекомендует делать и это считается не столь уж и выгодным, более того – уважаемые мною финансовые консультанты советовали не смешивать накопление и страхование в одном флаконе, а заключать договора отдельно со страховыми компаниями, отдельно – с инвестиционными. Мне понадобилось еще пару лет, чтобы осознать справедливость этих утверждений. Что же не так было в накопительном страховании?

Читать дальшеИнтервал:

Закладка: