Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Название:Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005359889

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек краткое содержание

Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Комментарий автора.

Самая главная проблема НСЖ – чтобы накопить действительно серьезную сумму – вы должно либо очень долго копить, либо платить очень высокие взносы. Ведь по сути ту сумму, которую вы получаете в конце программы, вы должны накопить сами. Хотите накопить три миллиона рублей за двадцать лет – вносите примерно по 150 тысяч рублей в год. ⠀ Доходность по этим программам крайне консервативная, то есть до обидного низкая – всего два-три процента. Закон не разрешает страховым компаниям инвестировать в рисковые инструменты. Поэтому, как говорят сами агенты – НСЖ не средство приумножения, это скорее консервативное накопление. Схемы инвестирования непрозрачны. Никто не расскажет, куда вложены ваши средства. Нельзя останавливать платежи и досрочно выводить средства – в обоих случаях договор будет расторгнут и вы получите назад выкупную сумму – меньшую, чем вы даже внесли.

И – на страхование не принимаются люди пенсионного возраста, т.е. основные годы риска болезней страховка не захватывает (в отличие от зарубежных программ, где люди страхуются до 100—120 лет). Страховать молодых есть смысл разве что только на несчастные случаи. Программы накопительного страхования есть в компаниях: ППФ, Альянс, Метлайф.

Еще обиднее стало, когда я позже увидела условия американских страховых компаний, где суммы к возмещению при практически таких же страховых взносах на порядок выше – не каких-нибудь 10 000 $, а как минимум 100 000$.

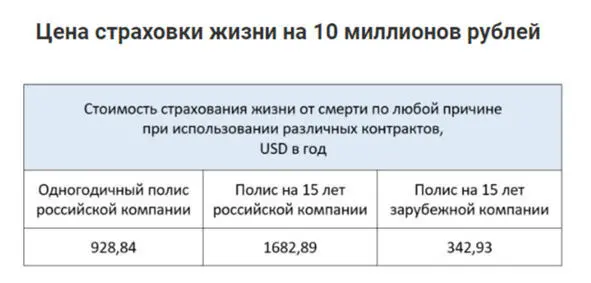

На сайте финансового консультанта Владимира Авденина приводится такой пример. Чтобы застраховать жизнь в России на 10 000 000 рублей, требуется вносить от 929 до 1683 долларов ежегодно, в зависимости от возраста клиента и прочих условий. В то же время в зарубежной компании та же сумма страхового возмещения достигается за счет значительно более скромной суммы в 343$.

Таблица Сравнение цены страхования жизни в различных компаниях.

Источник: https://avdenin.ru/lifeinsurance/kak-zastrahovat-zhizn-na-10-millionov.html

Тогда я точно осознала, что нашла не самый лучший вариант для страхования мужа. Но, к сожалению, выйти из программы Метлайфа не получилось. Чтобы не потерять взносы, которые мы платили в течение шести лет, я не закрыла программу, а просто убрала все лишнее: индексацию по инфляции, госпитализацию, риски ожогов, переломов и прочей некритичной ерунды, с которой мы бы и так справились. Оставила основные: уход из жизни и инвалидность. Ежегодный платеж таким образом был сокращен почти в три раза – с 36000 до 12000 рублей. Параллельно я нашла неплохую российскую страховую компанию (с Метлайф я принципиально больше не хотела иметь дело) и застраховала жизнь мужа на два миллиона рублей за всего 6000 рублей в год. Да, это было обычное рисковое страхование, и суммы в конце срока не возвращались. Но разница была очевидна – платить 36000 рублей в год и получить 800000 рублей через двадцать лет или платить 6000 рублей в год и иметь страховой вариант в сумме 2000000 рублей. Зачем платить в шесть раз больше, чтобы получить в итоге в два с половиной раза меньше? Чем мне еще понравилось рисковое страхование – это то, что договор действует, пока ты этого хочешь. Ты сам продлеваешь его, оплачивая ежегодный взнос в фиксированной сумме. Можешь прекратить делать выплаты, и никто не заставит тебя платить дальше, и не наложит никаких санкций. Да, мне понравилось рисковое страхование, на мой взгляд, это понятный, прозрачный и вполне эффективный инструмент финансовой защиты.

Зачем я пишу все это? Зачем расписываю вам плюсы и минусы и убедительно говорю: «Застрахуйтесь!» Я страховой агент и получу комиссию за ваше обращение в страховую компанию? Нет. Буду ли я иметь какую-то выгоду от того, что вы застрахуетесь?

Тоже нет.

Просто я буду знать, что, если, не дай бог, наступит сложная ситуация, у вас будет чем закрыть бреши бюджета и продолжать жить дальше без снижения уровня жизни. Я просто надеюсь на ваше здравомыслие и говорю, нет – кричу – страховка нужна, особенно когда работает один папа, а мама с детьми (одним или двумя – не важно) сидит дома без работы, и помощи ждать неоткуда. Когда вы все зависите от здоровья мужа – кормильца. Если с ним что-то случится, вы сможете хотя бы часть своих проблем решить с помощью выплаченного вам страхового возмещения. И не нужно будет бегать просить помощи на лечение и не дай бог, похороны – у родных, друзей и близких или в государственных учреждениях. Да, по смерти кормильца государством положено пособие на детей, но не думаю, что эта сумма реально поможет выжить.

Конечно, вы можете сказать, что вы хороший человек, и вас Бог милует – и беда пройдет мимо.

Расскажу одну историю из жизни. Она взаправду случилась, хоть и не с моими друзьями, а хорошими знакомыми моих друзей.

Жила семья, муж, жена, четверо ребятишек. Старшему было тринадцать, младшему один год. Жена, назовем ее Аня, как водится, не работала, сидела с детьми, тем более, что жили они в своем доме и хлопот хватало. Муж, добрый солнечный человек, работал художником, как мог, помогал жене по дому и очень любил свою семью.

И вот однажды он с детьми – старшим сыном и дочерью поехали по делам в город. И не вернулись. По дороге домой их сбил КАМАЗ. Не было дождя или тумана, было лето и солнце. Не было великих грешников – ехал отец семейства и его дети. Но случилась авария, каких тысячи случается на дорогах страны каждый день. Владимир, назову его так, погиб, сын после реанимации и нескольких операций на позвоночнике выжил, девочка получила сотрясение мозга. Осталась Аня с четырьмя детьми на руках единственной хозяйкой в большом доме. Конечно, страховки не было. Просто спасли друзья. Так случилось, что у солнечного человека было много хороших и близких людей, и они озаботились и взяли на себя расходы о семье друга. Да и Аня вскоре нашла нового мужа.

А вы уверены, что случись что-то сейчас с главой вашего семейства, о семье будет кому позаботиться? Вы можете гарантировать, что чья-то забота компенсирует весь потерянный заработок на ближайшие год-два (а желательно и дольше – до момента наступления дееспособности детей или хотя бы окончания их учебы)?

А это случай уже из моей жизни. В банке со мною работала девушка – хрупкая, большеглазая, младше меня на пятнадцать лет. Она была ведущим менеджером. У нее была хорошая семья и отец даже подарил квартиру, хоть и был в разводе с ее матерью. Лена (назову ее так) как раз начала делать там ремонт – по своему вкусу, так, чтобы бабочки по потолку летали, мы еще все вместе обсуждали ее проект на работе, восхищались ее милой фантазией. Все было хорошо у Лены. Не везло ей только в личной жизни. С парнями она не сильно дружила – все время на работе, да еще и характер – принципиальный, честный, без компромиссов. И тут вдруг нашелся парень, стали они переписываться в контакте, потом гулять. Он катал её на машине и забирал вечером с работы. Все шло к свадьбе. И тут мы узнаем страшное – Лена попала в аварию. Они со своим Лешей ехали на машине и где-то в городе на перекрестке на них выехала машина. А ехала Лена в больницу, потому что была беременна. И не выжила, а парень чудом выжил. Мы были на похоронах. Её мать рыдала, были отец и младшая сестра. Даже парень был там и с виноватым видом стоял рядом с родственниками на костылях. Через несколько месяцев он вполне выздоровел и поменял статус «безутешного» на «в поиске» в той же соц. сети, где и познакомился с Леной.

Читать дальшеИнтервал:

Закладка: