Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Название:Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005359889

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Павлова - Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек краткое содержание

Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

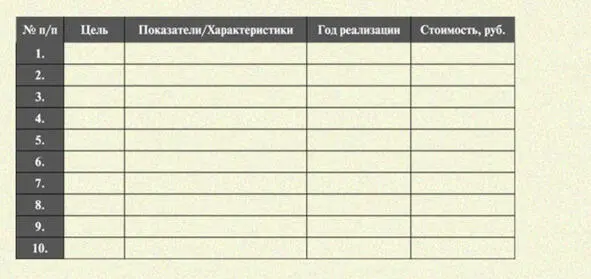

Поняв после расчетов, что активы заполучить мечту нам не помогут, я взялась строить финплан. Он должен был показать, как при определенных доходах и расходах и в какой именно срок мы сможем достичь своих крупных материальных целей – мечт.

Составлялся он в программе EXEL и выглядел примерно так (см. табл.)

Таблица для расчета целей

Я модифицировала таблицу под себя. Теперь наша мечта – дом выглядела так.

Таблица. Главная цель – дом, параметры, стоимость

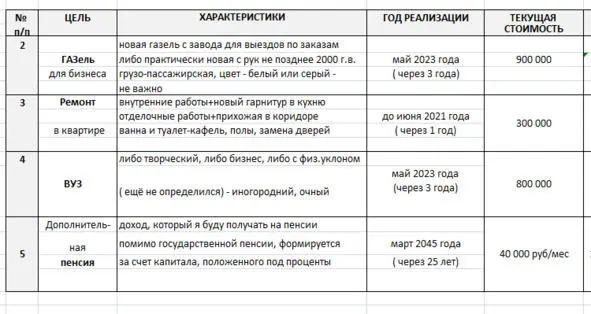

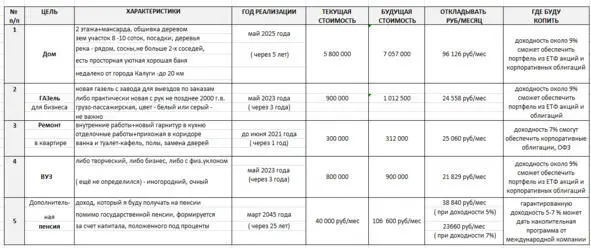

На этом я не остановилась и озвучила, так сказать, на бумаге все прочие цели и задачи, которые были в голове. Получилось следующее.

Таблица. Прочие цели семьи

Однако это было не все. Если через год сумма в 300 000 рублей, оставалась примерно такою же, то ГАЗель за девятьсот тысяч рублей через три года с поправкой на инфляцию превращалась уже в миллион с небольшим.

С поправкой на инфляцию (около 4% согласно официальной статистике), суммы менялись, особенно на длительном этапе. Для расчета я использовала калькуляторы депозитов, а для расчета пенсии нашла хороший и достаточно наглядный калькулятор на сайте https://finex-etf.ru/calc/pension.

Таблица. Итоговая, с поправкой на инфляцию

Тут все было наглядно и ясно. Если мы будем откладывать 96 тыс. руб каждый месяц, то через пять лет купим наш прекрасный дом. А если дополнительно сможем откладывать еще 22 тыс.руб. в течение трех лет, то накопим ребенку на институт. Заполненная таблица беспристрастно и очень четко показывала, что для достижения всех поставленных целей нам надо было уже начинать отчислять в разные накопительные инструменты (на брокерские счета и инвестиционные программы) почти 200 тыс.руб ежемесячно. Чтобы сделать достижение целей более реальным, требовалось либо искать дополнительные источники дохода, либо отодвигать сроки, либо обойтись более скромными целями.

Что сделал финансовый план – он показал четкую дорогу к финансовой цели. Осталось лишь систематически дисциплинированно пополнять счета – и результат будет достигнут! А если откладывать больше, то и цели будут достигнуты раньше. Может, стоит найти подработку, может, сменить работу совсем. В любом случае большая цель, поставленная фин планом, как маяк, притягивает к себе и не дает расслабиться.

РЕЗЮМЕ

1. Фин план дает возможность перевести вашу мечту в план, полностью оцифровав ее и расписав пути достижения – когда и сколько вы будете откладывать для ее достижения и когда наконец достигнете.

2. Фин план помогает дисциплинировать накопления. А чтобы сделать процесс достижения более гарантированным, сделайте накопления автоматическими – настройте регулярное отчисление определенного процента с каждой суммы. Любые мобильные приложения позволяют сделать процесс накопления и перевода средств максимально удобными, не нужно даже посещать банк, чтобы пополнить свой счет или сделать перевод в выбранный финансовый инструмент.

3. Именно финансовый план дает стимул к накоплению денег вместо их расходования. Иначе все деньги будут потрачены, даже если доход семьи вырастет. Ведь известно, что чем больше получаешь, тем больше тратишь. Просто начинаешь покупать что-то из того, что всегда хотелось, но об этом даже не позволял себе думать. Когда увеличиваются доходы, человек расслабляется, приоткрывает кран финансового потока шире – и деньги начинают стремительно утекать в разных направлениях. А цель снова отдаляется, становясь недосягаемой мечтой. Без ориентиров вы так и будете все время тратить, не откладывая. План же стоит на страже вашей мечты.

4. Единственным дополнением к фин плану служит описание того, через какие инструменты вы придете к своей цели. Вам нужно точно понять – подойдут ли вам депозит, накопления через страховую компанию, ПИФы или биржевые продукты. Для этого нужно, как минимум, знать, в каких случаях используют то или другое. Но об этом мы поговорим в других главах этой книги.

История 5: Страшная

Того, кто не задумывается о далеких трудностях,

непременно поджидают близкие неприятности

Конфуций

Еще до моей работы в банке, когда мы только переехали в Калугу и стали снимать квартиру, муж устроился на работать на Калужский завод (не буду говорить название). Это было одно из старинных предприятий города с почти советским укладом трудового дня, небольшой, но стабильно выплачиваемой зарплатой и рабочей неделей пять через два (пять дней рабочих с понедельника по пятницу, суббота, воскресенье – выходные). Муж уходил утром чуть позже семи часов (завод работал с восьми часов), приходил к шести вечера. Все было четко и понятно. Я оставалась дома с детьми. Гуляла, готовила, играла, следила за порядком – словом, делала все то, что делают в таких случаях женщины, сидящие дома.

Но однажды случилось страшное. Муж, как обычно, ушел с утра на работу. Я с детьми, Михаилом (ему было тогда четыре с половиной года) и полуторагодовалым Федей, сидела дома. Было все, как всегда. После обеда я укладывала спать мелкого, когда с работы вернулся Станислав. Голова его была перебинтована, часть повязки закрывала правый глаз. Он прошел в комнату и, не раздеваясь, лег. А я с ужасом смотрела на забинтованные голову и глаз, и все спрашивала- как, что случилось? Муж сказал мне только: «Все хорошо, задело на работе» – и уснул. Я осталась посреди квартиры с недоуснуснувшим в кровати маленьким ребенком, вторым дитём, испуганно смотревшим на спящего отца, и непонятно в каком состоянии мужем. Мой привычный и отлаженный мир рухнул. Я поняла, что как раньше, уже не будет, что случилось что-то страшное, и главное – что я совершенно к этому не готова и даже не знаю, что делать в этой ситуации.

Позже выяснилось, что муж, работая на станке, обрабатывал какую-то железную деталь, и она отскочила и полетела прямо в него. Хорошо еще, задела по касательной, небольшой угол в траектории движения спас от прямого попадания в лоб, а то могло бы и мозг задеть. А так железка ударилась в кость над глазницей, пробила её, но не пошла дальше в голову, а отскочила в сторону. Отклонись она чуть меньше или повернись муж немного другим боком – и был бы он инвалид или покойник.

Читать дальшеИнтервал:

Закладка: