Георгий Димитриади - Введение в финансовую математику

- Название:Введение в финансовую математику

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Георгий Димитриади - Введение в финансовую математику краткое содержание

Введение в финансовую математику - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

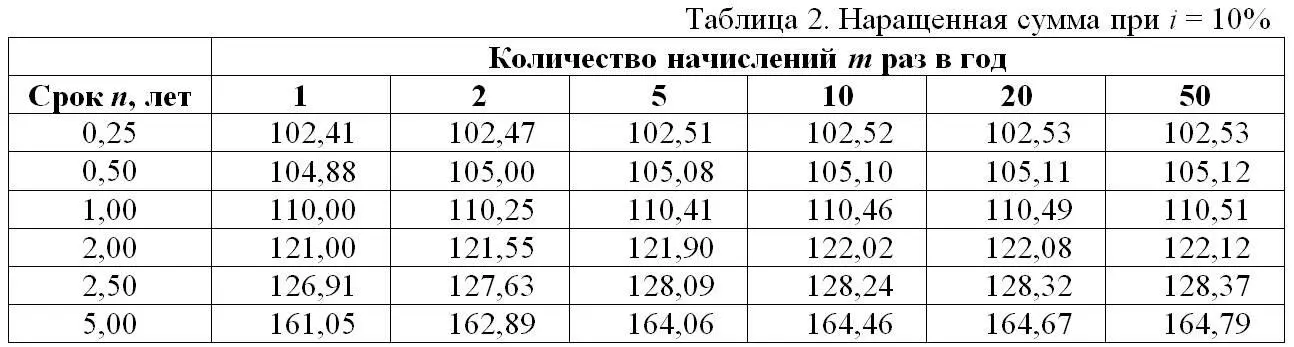

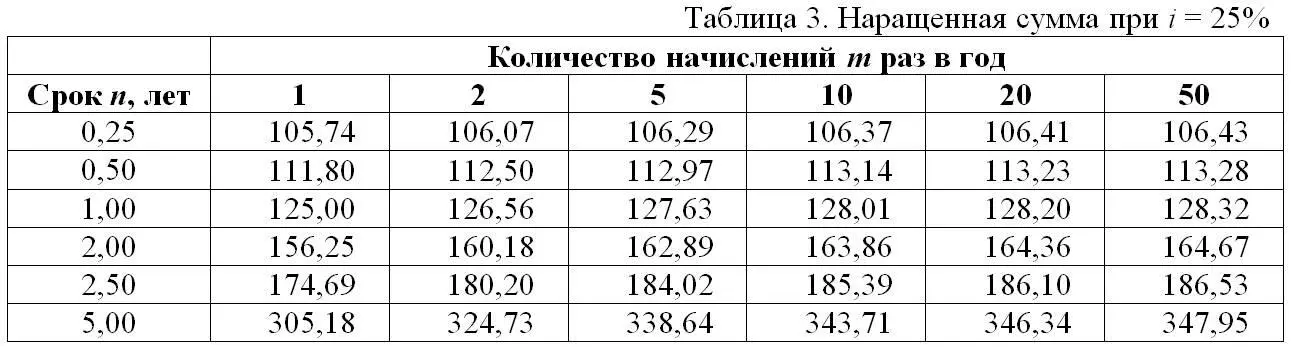

Дискретное и непрерывное начисление процентов

Зададимся вопросом: как изменится формула начисления процентов, если увеличивать количество m начислений процентов в год.

Например, сначала предполагать, что m = 12, затем 24, 365 (ежедневное начисление), 365*24 (ежечасное) и др. При m , стремящемся к бесконечности, получим непрерывные проценты (проценты с непрерывным начислением):

Сделаем замену z = m / i .

Вспомним, что замечательный предел внутри скобок равен e . Тогда:

S = Pe ni .

Обычно годовую ставку начисления непрерывных процентов обозначают δ. Итоговая формула непрерывных процентов выглядит как:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Лондонская межбанковская ставка предложения ( англ. London Interbank Offered Rate, LIBOR) – средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложением средств в разных валютах и на разные сроки – от одного дня до 12 месяцев. Ставка фиксируется Британской Банковской Ассоциацией, начиная с 1985 года ежедневно в 11:00 по западноевропейскому времени на основании данных, предоставляемых избранными банками.

Интервал:

Закладка: