Ольга Харченко - Международные стандарты аудита

- Название:Международные стандарты аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-3201-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Харченко - Международные стандарты аудита краткое содержание

Международные стандарты аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Международные стандарты не преобладают над национальными стандартами. В международной практике сложилось несколько подходов по применению МСА. В некоторых странах международные стандарты аудита используются в качестве базы для разработки собственных национальных стандартов. К таким странам до 2015 г. относилась Россия, так как Федеральные правила (стандарты) аудиторской деятельности разрабатывались на основе МСА. В настоящее время (с августа 2015 г.) принято решение об использовании в России МСА в качестве национальных. В тех странах, где решено не разрабатывать собственные стандарты, международные стандарты аудита могут восприниматься в качестве национальных (например, на Кипре, в Нигерии). В наиболее развитых странах, в которых имеются национальные стандарты аудита, международные стандарты принимаются к сведению профессиональными организациями. К таким странам относятся США, Великобритания, поскольку их национальные стандарты применялись при разработке международных стандартов аудита. Кроме того, международные стандарты аудита используются как основа международными аудиторскими организациями для регулирования профессиональной деятельности при проведении аудита транснациональных корпораций.

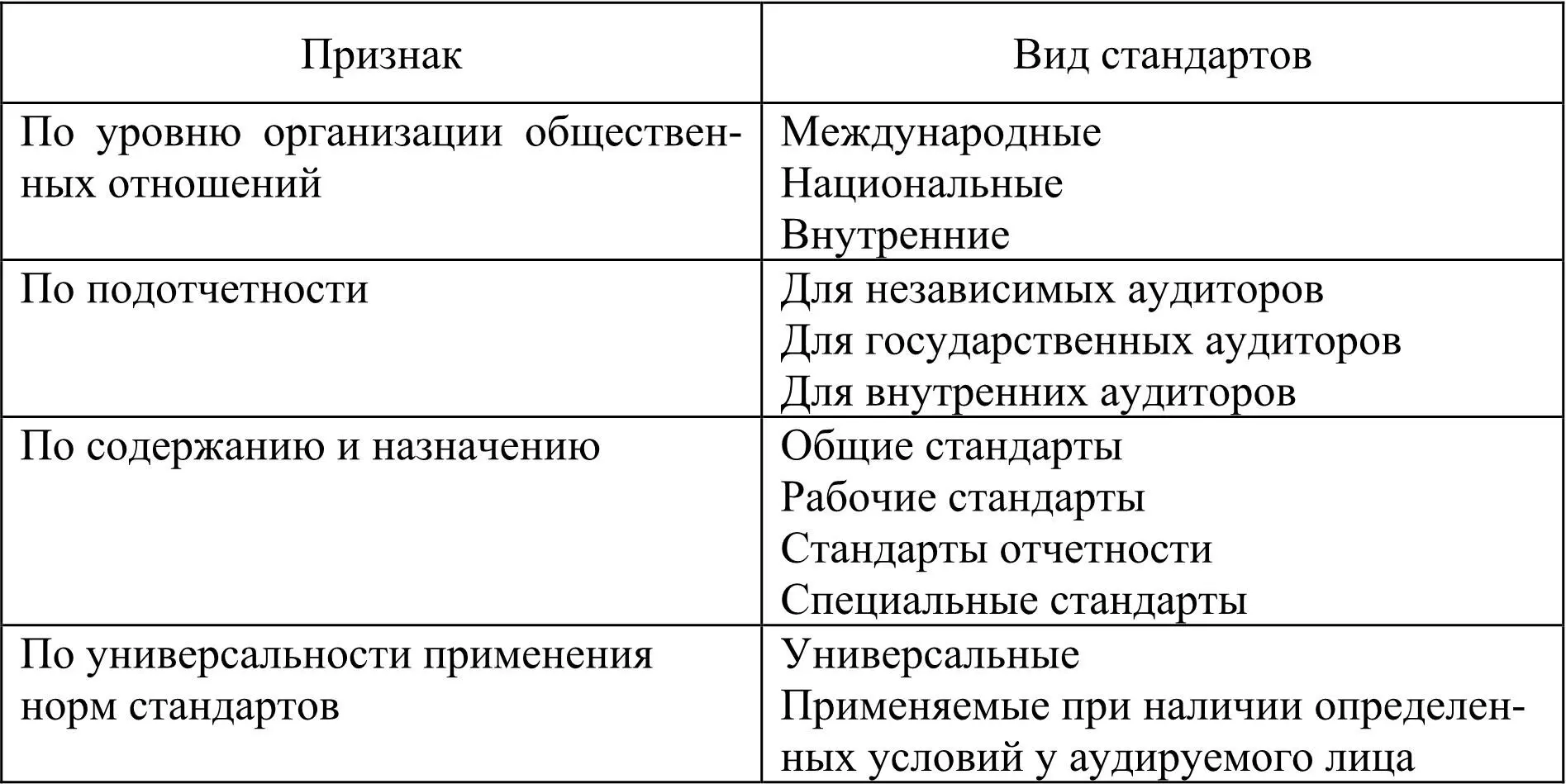

Рассмотрение классификации стандартов позволяет более полно раскрыть их сущность. Виды аудиторских стандартов представлены в табл. 1.

Таблица 1

Виды аудиторских стандартов

Перечень МСА и Положений по международной аудиторской практике представлен в прил. 1. МСА делятся на семь групп и имеют трехзначную нумерацию. Стандарты по сопутствующим услугам представлены в трех отдельных группах с четырехзначной нумерацией. Одиннадцатая группа представляет собой Положения по международной аудиторской практике (ПМАП). Они также имеют четырехзначную нумерацию. Положения по международной аудиторской практике дают аудитору дополнительные рекомендации, детализируя и разъясняя применение МСА. Международные стандарты аудита имеют следующую структуру: введение, разделы, приложения (при необходимости).

К национальным стандартам относятся стандарты, действующие в конкретной стране. В России это были Федеральные стандарты аудиторской деятельности. В период с 2002-го по 2009 г. были приняты Федеральные правила (стандарты) аудиторской деятельности, утвержденные Правительством РФ. С 2009-го по 2013 г., Федеральные стандарты аудиторской деятельности утверждал Минфин России.

Различают две группы внутренних стандартов аудиторской деятельности: действующие в профессиональных аудиторских объединениях и в аудиторских организациях (т. е. внутрифирменные стандарты). Однако внутренние стандарты не могут противоречить национальным стандартам аудиторской деятельности и содержать требования ниже тех, которые установлены в национальных стандартах.

В России правила (стандарты) аудиторской деятельности до 2001 г. утверждала Комиссия по аудиторской деятельности при Президенте РФ соответствующим протоколом. Информация о национальных стандартах аудиторской деятельности, ранее принятых в России, приведена в табл. 2.

Таблица 2

Стандарты аудиторской деятельности, действующие в России 1 1 Аннотировано по [34].

Исторический обзор формирования национальных стандартов аудиторской деятельности в России с 90-х гг. ХХ в. свидетельствует о поступательном внедрении МСА в качестве национальных. Вначале через указание в тексте российских стандартов, что они разработаны на основе МСА, затем включения в Закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» нормы, что федеральные стандарты разрабатываются на основе МСА, а с декабря 2014 г., что аудиторская деятельность в России осуществляется в соответствии с МСА, принимаемыми МФБ и признаваемыми в порядке, установленном Правительством РФ, который должен быть принят до 01.10.2015 г. Переходный период введения в действие МСА на территории России определен не позднее двух лет с даты, утверждения Правительством РФ порядка их применения. По его окончании МСА будут признаны в качестве национальных стандартов, а ранее действующие федеральные стандарты могут быть использованы как внутренние.

Признак по подотчетности характеризует стандарты с позиции того, чьи интересы представляет аудитор: интересы государства – государственный аудитор, собственника, исполнительного органа – внутренний аудитор, пользователей финансовой отчетности, общественности в целом – независимый аудитор.

Предпоследний признак классификации стандартов раскрывает их сущность по содержанию и назначению для функционирования аудиторской деятельности.

Общие стандарты содержат цели, принципы аудита, представляют собой требования к качеству, степени квалификации, которыми должен обладать аудитор, чтобы эффективно и профессионально выполнять задачи, стоящие перед ним.

Рабочие стандарты раскрывают основные правила проведения аудиторских мероприятий и представляют собой структуру или общую схему целенаправленных систематических действий, которой должен следовать аудитор в своей работе (включают планирование и надзор за аудитором, рассмотрение структуры внутреннего контроля, получение компетентных доказательств).

Стандарты отчетности содержат основные требования к составу, содержанию аудиторского заключения.

Специальные стандарты предназначены для проведения аудита отдельных отр аслей, оказания сопутствующих услуг.

По универсальности применения норм стандартов различают универсальные, т. е. обязательные к соблюдению при аудите бухгалтерской отчетности вне зависимости от сегмента аудита, и стандарты, применяемые при наличии определенных условий у аудируемого лица [34].

В данном учебном пособии представлен материал, раскрывающий основные положения международных стандартов аудита, предназначенных для независимых аудиторов, включая общие стандарты, рабочие стандарты, стандарты отчетности и специальные стандарты как универсальные, так и применяемые при наличии определенных условий у аудируемого лица.

1.2. Основные принципы международных стандартов

Основные принципы МСА можно рассматривать как в историческом аспекте, так и на современном этапе развития общества. В историческом аспекте основные принципы взаимосвязаны с этапами развития аудита и его роли в условиях экономических отношений. В теории аудита сложились два подхода к систематизации этапов развития аудита: этапы развития государственного аудита и этапы развития аудиторских процедур [32].

Читать дальшеИнтервал:

Закладка: