Ольга Харченко - Международные стандарты аудита

- Название:Международные стандарты аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-3201-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Харченко - Международные стандарты аудита краткое содержание

Международные стандарты аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При первом подходе аудит представляет собой элемент публичного хозяйства, который в итоге проявляется в форме государственного контроля. Его история начинается за несколько веков до нашей эры. Такого подхода придерживаются Н. Т. Лабынцев [20], Я. В. Соколов [27], С. М. Бычкова [13]. В данном подходе смешаны понятия «контроль», «независимый аудит», «государственный аудит».

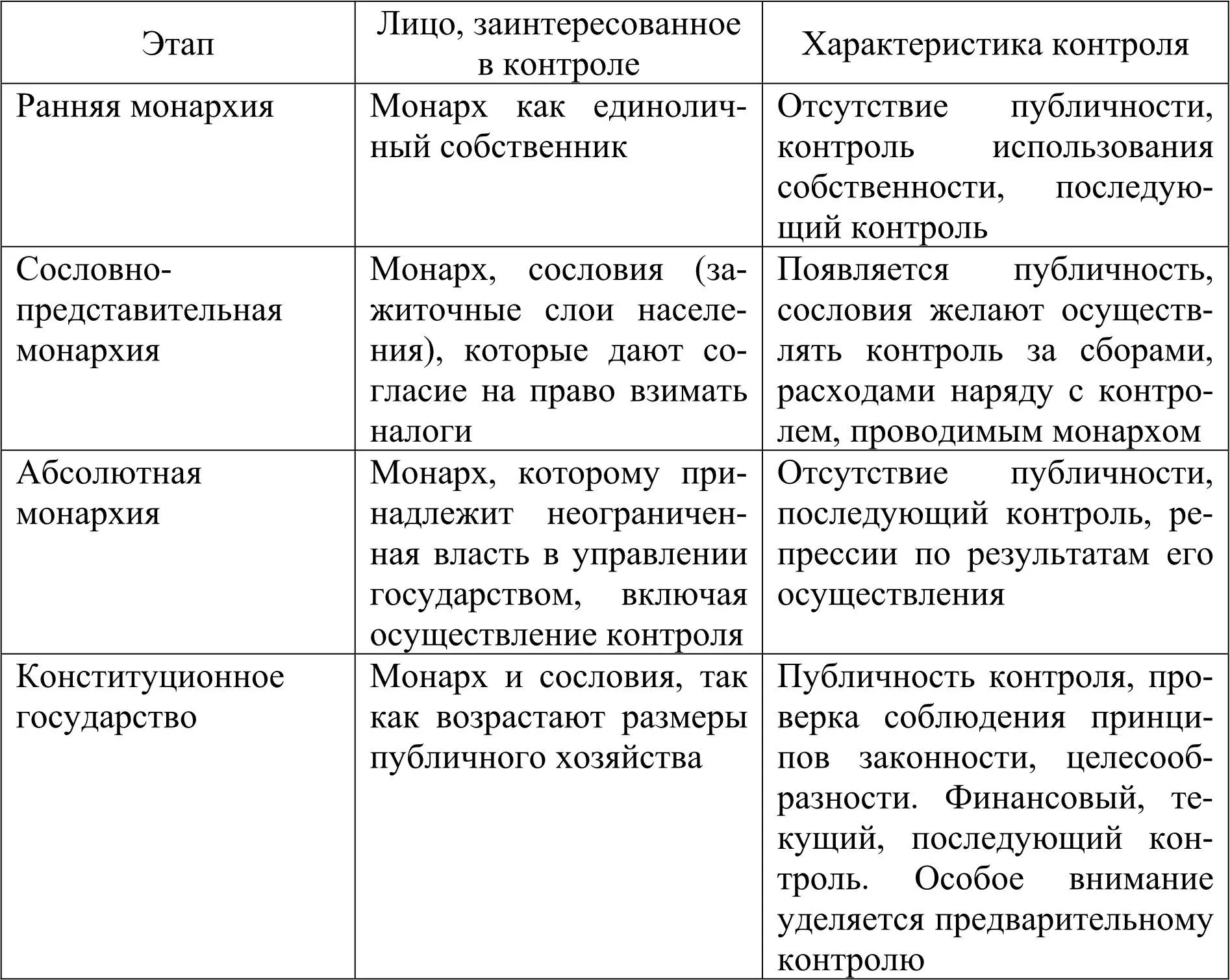

Контроль – это деятельность по установлению достоверности информации, определению причин ее искажения путем сопоставления информации об одном и том же событии или факте, поступившей из различных независимых источников. Так как любое государство (публичное хозяйство) требует наличия управления, следовательно, и осуществления контроля, то это условие реализуется в форме государственного контроля. Краткая характеристика в соответствии с этапом развития государства представлена в табл. 3.

На первом этапе развития государственного контроля лица, которые заслушивали отчеты, назывались аудиторами (от лат. auditor – слушатель). На остальных этапах лица, на которых было возложено осуществление контрольных функций, назывались по-разному, в том числе и аудиторами. В данном контексте аудит рассматривается как элемент структуры управления публичным хозяйством, государственный контроль и не может рассматриваться в качестве независимого аудита.

Таблица 3

Этапы развития публичного хозяйства и характеристика соответствующего ему контроля 2 2 Аннотировано [11].

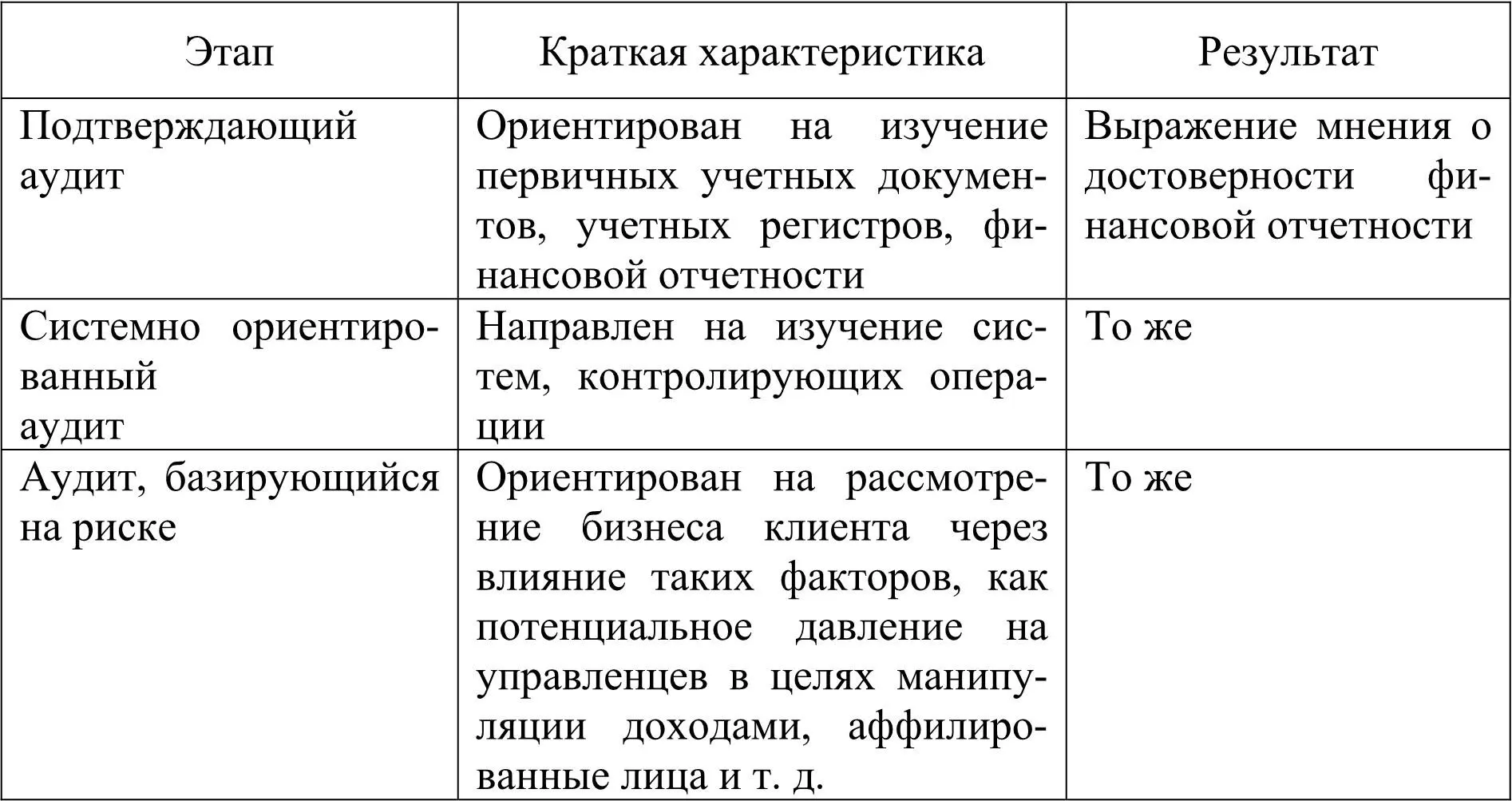

Второй подход к развитию аудита основан на рассмотрении непосредственно независимого аудита как эволюции развития аудиторских процедур. Его сторонниками являются А. Д. Шеремет, В. П. Суйц [31], В. И. Подольский [9], Р. Додж [17]. Основные этапы развития аудиторских процедур и их характеристика представлены в табл. 4.

В подтверждающем аудите проводится сбор аудиторских доказательств на основе учетных регистров, документов. Недостаток данного подхода состоит в том, что аудитор не рассматривает взаимосвязь показателей, представленных в бухгалтерском учете, с финансово-хозяйственной деятельностью аудируемого лица в целом. При проведении таких процедур аудитор использует информацию, представленную бухгалтерией, и получает разъяснения только от бухгалтерского персонала.

Таблица 4

Этапы развития аудиторских процедур 3 3 Аннотировано по [17].

Системно ориентированный аудит направлен на анализ систем, которые контролируют операции. Практика свидетельствует о том, что при эффективной системе внутреннего контроля не требуется проводить детальной проверки, поскольку аудитор может доверять системе внутреннего контроля в выявлении ошибок и нарушений требований нормативных правовых актов [17]. Недостаток данного подхода заключается в том, что аудиторские процедуры проводятся в отношении организации и эффективности функционирования системы внутреннего контроля, которая ориентирована на проверку работы персонала аудируемого лица, а не его руководства. Аудиторские процедуры в данном случае ориентированы на то, чтобы выявить, обманывает ли персонал руководство, а не руководство – инвесторов [17].

При аудите, базирующемся на риске, аудиторы рассматривают лиц, контролирующих систему внутреннего контроля. В этом случае проверяется бизнес аудируемого лица через призму влияния таких факторов, как контрольная среда, потенциальное давление на управленцев в целях манипулирования доходами, аффилированные лица, позиция аудируемого лица в отрасли и экономической среде, в которой он действует [17].

Первые независимые аудиторы, которые подтверждали финансовую отчетность, появились в начале XIX в. в Эдинбурге (Шотландия). В 1844 г. в Великобритании было законодательно определено, что акционерные компании обязаны приглашать не реже одного раза в год профессионала для проверки бухгалтерских счетов и представления отчета перед акционерами.

Причинами возникновения аудита как предпринимательской деятельности по независимой проверке финансовой отчетности с целью выражения мнения о ее достоверности являются:

– разделение интересов между управленцами (теми, кто непосредственно управляет организацией) и собственниками (теми, кто вкладывает средства в деятельность организации);

– недоверия собственников из-за частого банкротства организаций, случаев обмана со стороны управленцев.

Как следствие, у собственников возникает желание получить разумную уверенность в том, что их не обманывают и финансовая отчетность отражает действительное положение дел. Финансовая отчетность стала использоваться как отчет управленцев о проделанной работе перед собственниками по итогам финансового года. Она предоставлялась иным пользователям в подтверждение характера, масштаба деятельности организации, которые также желали иметь экспертное подтверждение достоверности финансовой отчетности. Потребность в услугах аудиторов со стороны потенциальных и реальных пользователей финансовой отчетности обусловлена следующими обстоятельствами [31]:

– возможностью предоставления необъективной информации со стороны управленцев по разным объективным, субъективным причинам, в том числе конфликта интересов между управленцами и пользователями этой информации;

– зависимостью последствий принятых решений от качества используемой информации;

– необходимостью специальных знаний для проверки информации;

– частым отсутствием у пользователей информации доступа для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг.

На начальном этапе к аудиторам предъявлялись такие требования, как безупречная репутация и независимость, в дальнейшем – высокая квалификация и другие основополагающие принципы аудита.

Необходимость наличия независимого аудита как предпринимательской деятельности с целью выражения профессионального мнения о достоверности финансовой отчетности возможна только на этапе развития государства, соответствующего конституционному строю (табл. 3).

История развития аудита свидетельствует о его роли как фактора, обеспечивающего снижение объема некачественной информации, используемой для управленческих целей, что способствует развитию доверительных отношений между различными субъектами в процессе финансово-хозяйственной деятельности.

Читать дальшеИнтервал:

Закладка: