Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами

- Название:Бухгалтерский учет и налогообложение операций с ценными бумагами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-2249-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Шнюкова - Бухгалтерский учет и налогообложение операций с ценными бумагами краткое содержание

Бухгалтерский учет и налогообложение операций с ценными бумагами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

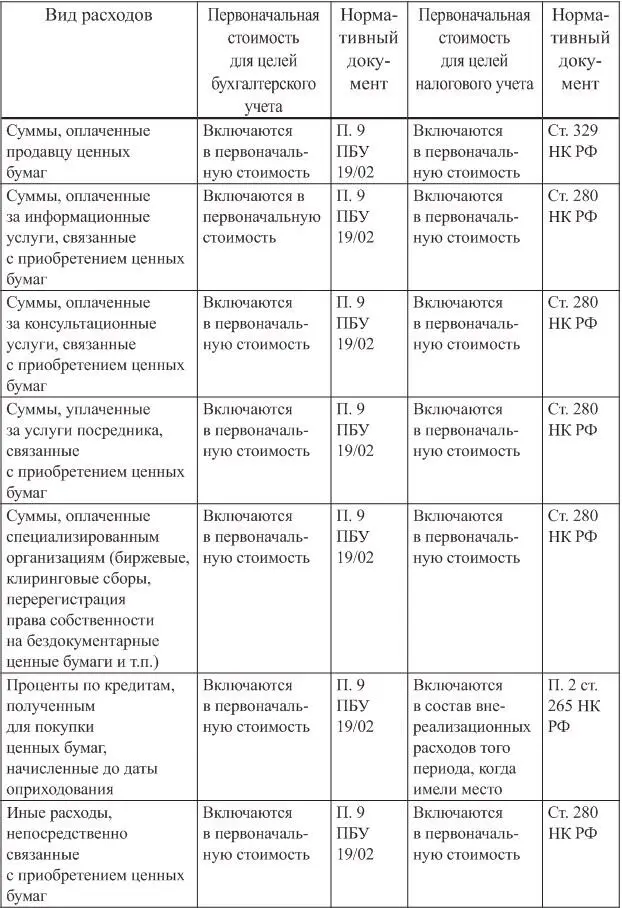

Таблица 3

Включение расходов на приобретение ценных бумаг в первоначальную стоимость

Фактические затраты на приобретение ценных бумаг могут изменяться в связи с расчетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, до принятия ценных бумаг к учету в качестве финансового вложения. Для целей налогового учета суммовые разницы учитываются в составе внереализационных расходов.

В том случае, если затраты по приобретению ценных бумаг несущественны по сравнению с суммами, уплаченным продавцу по договору купли-продажи, то в соответствии с ПБУ 19/02 организация вправе признать такие затраты прочими в том отчетном периоде, когда они имели место. Установление уровня существенности является элементом учетной политики организации. В этом случае первоначальная стоимость ценных бумаг для целей бухгалтерского учета будет сформирована исходя из цены приобретения ценных бумаг по договору купли-продажи и не будет совпадать с первоначальной стоимостью, сформированной для целей налогового учета.

Если первоначальная стоимость ценных бумаг, сформированная по правилам бухгалтерского и налогового учета, не совпадает, то возникающая разница носит временной характер и ее следствием будет или отложенный налоговый актив (если налоговая первоначальная стоимость выше бухгалтерской) или отложенное налоговое обязательство (если налоговая первоначальная стоимость ниже бухгалтерской).

Вклад в уставный капитал

Первоначальной стоимостью ценных бумаг, внесенных в качестве вклада в уставный капитал другой организации в соответствии с требованиями ПБУ 19/02, признается их денежная оценка, согласованная учредителями (участниками) организации.

В налоговом учете такие ценные бумаги отражаются исходя из стоимости, определенной по данным налогового учета передающей стороны. Стоимость определяется на дату перехода права собственности на эти ценные бумаги.

Безвозмездное получение

Если ценные бумаги получены инвестором безвозмездно, то первоначальной стоимостью признается:

• их текущая рыночная стоимость на дату принятия ценных бумаг к учету. Текущая рыночная цена рассчитывается организатором торговли в соответствии с установленными правилами;

• сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату принятия их к учету для тех ценных бумаг, которые не обращаются на организованном рынке ценных бумаг. Активы, полученные безвозмездно, в соответствии с п. 8 ПБУ 9/99 признаются внереализационным доходом для целей бухгалтерского учета.

В соответствии с Планом счетов стоимость безвозмездно полученных активов должна быть отражена в составе доходов будущих периодов и относится на счет «Прочих доходов» по мере признания внереализационных доходов.

Дебет 58 «Финансовые вложения»

Кредит 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления»

– отражаются ценные бумаги, полученные безвозмездно

Дебет 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления»

Кредит 91 «Прочие доходы и расходы»

– стоимость полученных ценных бумаг признана внереализационным доходом.

Стоимость имущества, полученного безвозмездно, в том числе ценные бумаги, в налоговом учете включается в состав внереализационных доходов исходя из рыночных цен, определенных в соответствии со ст. 40 НК РФ.

На практике наиболее часто используется льгота, предусмотренная пп. 11 п. 1 ст. 251 НК РФ. Согласно этой статье не облагается налогом на прибыль имущество, передаваемое безвозмездно организацией:

– от другой организации, если ее доля в уставном капитале принимаемой стороны превышает 50 %;

– от другой организации, если доля принимаемой стороны в этой организации превышает 50 %;

– от физического лица, если его доля в уставном капитале принимающей стороны превышает 50 %.

При этом ценные бумаги не могут быть переданы третьим лицам в течение одного года с момента их получения, в противном случае налог на прибыль взимается в общеустановленном порядке.

Использование ценных бумаг в качестве расчетного средства

Если ценные бумаги приобретаются инвестором по договорам, предусматривающим исполнение обязательств неденежными средствами, то первоначальная стоимость формируется исходя из стоимости переданных или подлежащих передаче активов.

Стоимость активов, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче, стоимость ценных бумаг определяется исходя из стоимости, по которой в сравниваемых обстоятельствах осуществляется приобретение ценных бумаг.

Поскольку для целей налогового учета порядок формирования первоначальной стоимости в налоговом кодексе не закреплен, то организация может такой порядок предусмотреть самостоятельно и закрепить как элемент учетной политики для целей налогового учета.

Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность как в выборе единицы бухгалтерского учета финансовых вложений, так и в организации аналитического учета, чтобы обеспечить полную и достоверную информацию о движении финансовых вложений и контроль за их наличием и движением. Регистр аналитического учета должен отражать необходимую информацию как минимум в следующих разрезах: наименование эмитента, название ценной бумаги, ее номер и серия, номинальная цена, цена покупки (фактическая стоимость), общее количество, а также даты покупки и продажи ценной бумаги и место ее хранения, временной характер инвестиций (краткосрочные или долгосрочные). Самостоятельность выбора учетной единицы финансовых вложений и показателей аналитического учета должна быть закреплена учетной политикой организации (Приказ Минфина России от 06.10.2008 г. № 106 н «Об утверждении Положений по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» (в ред. от 11.03.2009 г.). Как правило, данный аналитический регистр разрабатывается организацией самостоятельно и реализуется в рамках автоматизированной формы учета.

1.3. Последующая оценка финансовых вложений в ценные бумаги

Для целей последующей оценки финансовые вложения в ценные бумаги подразделяют:

– на ценные бумаги, по которым возможно определить текущую рыночную стоимость, т.е. те ценные бумаги, которые обращаются на организованном рынке ценных бумаг и имеют рыночные котировки;

Читать дальшеИнтервал:

Закладка: