Андрей Мастеров - Практикум по стратегическому менеджменту

- Название:Практикум по стратегическому менеджменту

- Автор:

- Жанр:

- Издательство:Литагент «БИБКОМ»d634c197-6dc9-11e5-ae5f-00259059d1c2

- Год:2012

- Город:Волгоград

- ISBN:5774

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Мастеров - Практикум по стратегическому менеджменту краткое содержание

Учебное пособие включает основные выводы и теоретические положения по курсу «Стратегический менеджмент», рассмотрение методологии стратегического менеджмента на практических бизнес-ситуациях, практикующих упражнениях. Оно разработано в соответствии с требованиями Государственного образовательного стандарта, как руководство к выполнению контрольных заданий, лабораторных и курсовых работ по дисциплине федерального компонента экономико-управленческих специальностей «Стратегический менеджмент».

Практикум по стратегическому менеджменту - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, были опрошены сотрудники:

• Насколько они загружены работой?

• Имеют ли достаточно свободного времени или систематически перерабатывают?

• Сами ли определяют свою рабочую нагрузку – или объем работ задается им директивно?

Оказалось, что не менее важна и уверенность сотрудников в менеджерах среднего звена, которые управляют подразделениями, поскольку, если подчиненный не получает четких указаний от своего руководителя, его мотивация также падает.

Еще одна «проблемная» область, которая была выявилена – качество взаимодействия между отдельными подразделениями банка. Если внутренняя работа банка не налажена, между региональными отделениями, различными департаментами нет взаимопонимания, всегда страдают клиенты!

Не было исследовано отношение к банку акционеров, потому что это один из основных банков страны, его позиции на рынке достаточно прочны. Однако не надо забывать, что у конкурента № 1 показатели значительно лучше, да и мелкие нишевые банки с удовольствием «подберут» его клиентов (а со временем их отток скажется и на держателях акций). Но все-таки главная проблема этого банка на сегодняшний день – удержание неудовлетворенных клиентов, количество которых угрожающе растет.

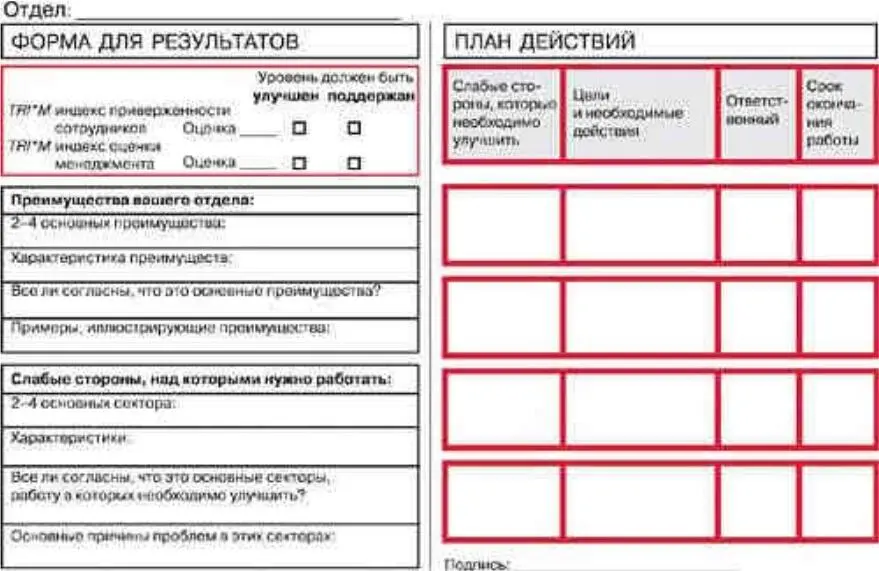

Топ-менеджеры решили бороться за клиентов и был предложен план действий для каждого из подразделений банка. Типовой план для сотрудников представлен на рисунке 31), такие же инструменты были подготовлены для клиентов и остальных заинтересованных групп.

Рисунок 31 – Унифицированный шаблон действий

Менеджерами были обсуждены со служащими банка нынешние показатели репутационного индекса, затем – поставленные перед ними цели. Далее были рассмотрены его сильные стороны, которые надо поддерживать и о которых надо сообщать заинтересованным группам. Кроме того, были открыто, обсуждены сферы, в которых требуются улучшения, была сделана попытка объяснить, почему получены такие низкие результаты. По итогам обсуждений был составлен план действий, который надо реализовать, чтобы улучшить ситуацию и достичь запланированных результатов.

На этом примере видно, насколько успех бизнеса в целом зависит от отношения к компании каждой из основных заинтересованных групп.

1. Дайте определение групп влияния или стейкхолдеров.

2. Как осуществляется управление стейкхолдерами и сотрудничество с ними?

3. Что такое стратегическое партнерство?

4. В чем заключаются конфликты ожиданий стейкхолдеров?

5. Каково воздействие стейкхолдеров на процесс стратегического изменения?

6. Какова сущность и источники власти в стратегическом процессе?

Тема 15. Анализ стратегической ситуации компании

Один из наиболее четких индикаторов ситуации компании – ее ценовая позиция по отношению к конкурентам. Особенно это относится к отраслям со слабо дифференцированной продукцией, но даже в противном случае компании вынуждены не отставать от соперников, иначе они рискуют потерять конкурентную позицию. Различия в издержках соперников могут вызваться:

• разницей цен на сырье, материалы, комплектующие, энергию и т.д.

• разницей в базовых технологиях, возрасте оборудования,

• разницей во внутренних себестоимостях из-за различных размеров производственных единиц, кумулятивного эффекта выпуска, уровней производительности, различных налоговых условиях, уровней организации производства и т.д.

• разницей в чувствительности к инфляции и изменениям курсов валют,

• разницей в транспортных расходах,

• разницей затрат в каналах распределения.

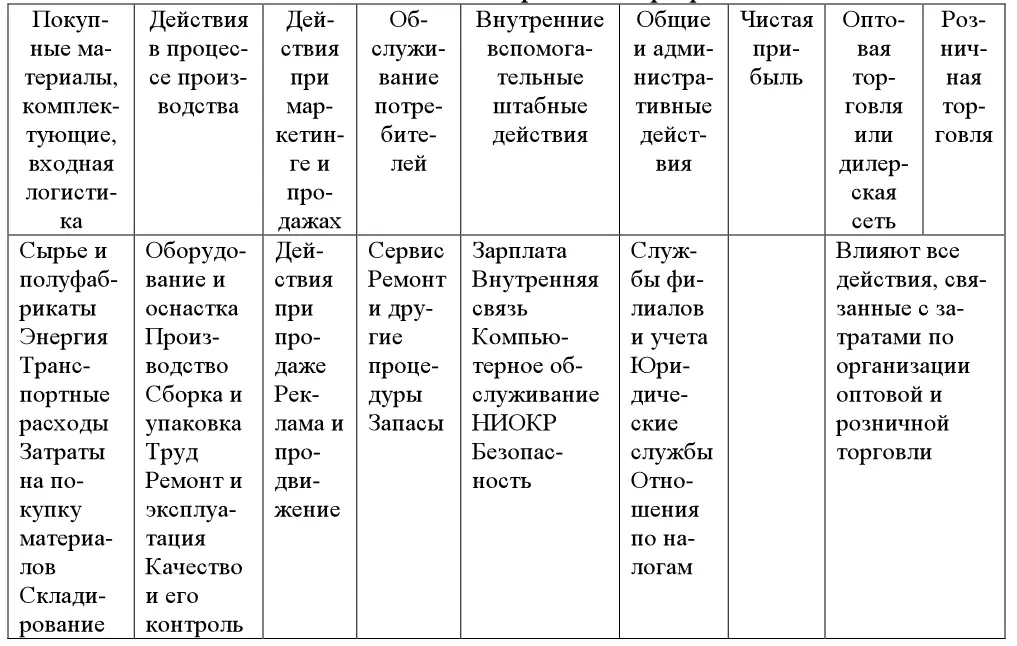

Стратегический стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину стоимости от сырья до цены конечных потребителей (таблица 56).

Таблица 56

Стоимостная цепь в отраслевом разрезе действий

Эта таблица показывает, что имеется три главных области в цепи действия/издержки, где возможны наибольшие различия для конкурирующих фирм: область снабжения, передовые части каналов распределения, собственно внутренняя деятельность компании. Если фирма теряет конкурентоспособность в задней или передней частях цепи, она может изменять свои внутренние действия с целью восстановления конкурентоспособности.

Когда стоимостные пробелы лежат в основном в задней части цепи, фирма может использовать шесть стратегических действий:

− добиваться более благоприятных цен у поставщиков;

− работать с поставщиками с целью снижения их издержек;

− предпринять интеграцию назад для контроля над материальными затратам;

− попытаться использовать более дешевые заменители;

− найти новые источники снабжения с приемлемыми ценами;

− попытаться уменьшить разницу путем экономии в других частях цепи.

В случае, если это характерно для передней части цепи, возможны три корректирующие воздействия:

− использовать более привлекательные формы для участников каналов распространения;

− изменить экономическую стратегию, включая возможность передней интеграции;

− попытаться скомпенсировать разницу снижением издержек в других частях цепи.

Когда источник потери конкурентоспособности по стоимости лежит во внутренних областях цепи целесообразно рассмотреть возможность реализации следующих действий:

− ревизия внутренних статей бюджета;

− попытка поднять производительность труда рабочих и дорогостоящего оборудования;

− исследование, не будет ли выгоднее выполнение некоторых технологических процессов на стороне, чем самой фирмой;

− инвестирование ресурсосберегающих технологических улучшений;

– рассмотрение вызывающих опасения компонентов стоимости как объектов новых инвестиций в производство и оборудование;

− модификация продукции с целью снижения ее стоимости;

– балансировка больших внутренних издержек экономией в передней и задней частях цепи.

Оценка силы конкурентной позиции фирмы

В дополнение к диагнозу ценовой конкурентной позиции требуется общий анализ конкурентной позиции и конкурентной силы компании. Он должен ответить на вопросы:

− Насколько сильна сегодняшняя конкурентная позиция фирмы?

− Какое изменение конкурентной позиции можно ожидать при использовании сегодняшней стратегии (с ее тонкой подстройкой)?

Читать дальшеИнтервал:

Закладка: