Малик Газалиев - Особенности налогообложения малого бизнеса

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Дашков и К»016fe42b-d4b3-11e5-bb2a-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Малик Газалиев - Особенности налогообложения малого бизнеса краткое содержание

В учебном пособии охарактеризовано место малого и среднего бизнеса в экономической системе общества, отражены меры по его государственной поддержке, подходы к налогообложению. Дана подробная характеристика специальных налоговых режимов, возможных для использования субъектами малого предпринимательства – упрощённой системы налогообложения, системы налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности, патентной системы налогообложения. Рассмотрены перспективы дальнейшего развития налогообложения и государственной поддержки малого бизнеса в России, а также опыт налогообложения и государственной поддержки малого бизнеса в государствах, входящих наряду с Российской Федерацией в Евразийский экономический союз. Для студентов бакалавриата, обучающихся по направлению подготовки «Экономика» преподавателей и научных работников.

Особенности налогообложения малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

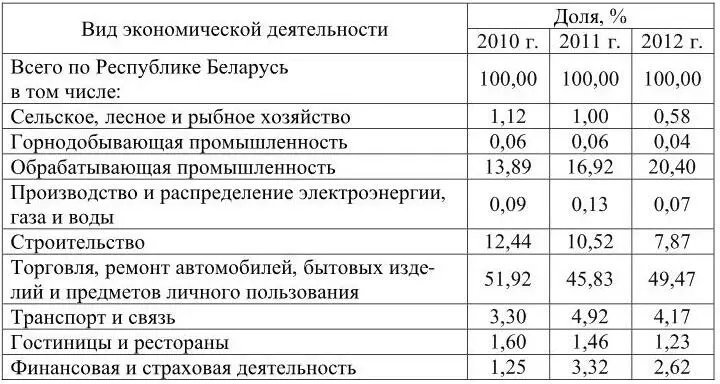

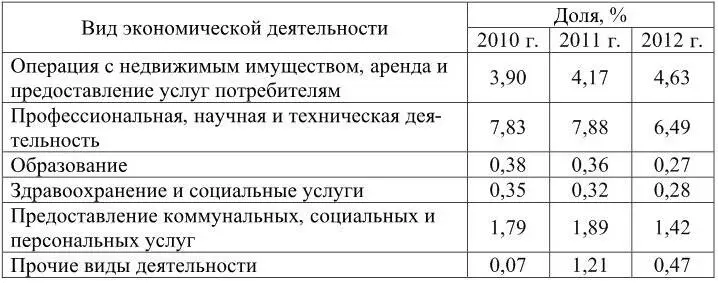

На протяжении 2010-2012 гг. около половины всей суммы налоговых платежей, поступивших от субъектов малого бизнеса, приходилась на торговлю, ремонт автомобилей, бытовых изделий и предметов личного пользования. За исследуемый период удельный вес обрабатывающей промышленности значительно повысился (с 13,89 % в 2010 г. до 20,4 % в 2012 г.) при одновременном снижении доли налоговых поступлений от субъектов, занятых в строительстве (с 12,44 % в 2010г. до 7,87 % в 2012г.). Также уменьшился удельный вес налоговых поступлений от субъектов малого бизнеса, занятых профессиональной, научной и технической деятельностью – на 1,34 процентных пункта до 6,49 % в 2012 г. По остальным видам экономической деятельности изменение доли налоговых платежей в общей сумме было не таким значительным и не превышало 1 процентный пункт.

Совершенствование упрощенной формы налогообложения (отказ от авансовых платежей, снижение ставок, применение наиболее льготных ставок для работающих на экспорт) продемонстрировали правильность подходов в либерализации режима налогообложения малого бизнеса.

Привлекательность этой системы подтвердилась как ростом количества субъектов, работающих на упрощенной системе налогообложения, так и увеличением с 2008 г. более чем в 2 раза, а с 2006 г. более чем в 10 раз доли налоговых платежей от этого источника в доходах бюджета Республики Беларусь.

Либерализация специальных режимов налогообложения малого бизнеса привела к тому, что удельный вес субъектов частного предпринимательства, применяющих упрощенную систему налогообложения, в общем числе плательщиков существенно выросла. Если в 2010 г. их доля составляла 26,95 %, в 2011 г. – 31,48 %, то в 2012 г. она достигла 33,38 %.

Следует обратить внимание на то, что такой рост достигнут в первую очередь за счет увеличения количества индивидуальных предпринимателей (на 19,15 % в 2011 г. и на 9,22 % в 2012 г.).

В целом по Республике Беларусь в 2010-2012 гг. установилось соотношение между организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, приблизительно 40 к 60 %, однако оно меняется в зависимости от видов экономической деятельности. Подобная пропорция обеспечивается за счет превышения числа индивидуальных предпринимателей в таких значительных по численности видах деятельности, как торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования; транспорт и связь; операции с недвижимым имуществом, аренда и предоставление услуг потребителям; профессиональная, научная и техническая деятельность.

Анализ данных об изменении отраслевой структуры предприятий, перешедших на упрощенную систему налогообложения за последние годы, показывает, что лидируют в количестве перешедших предприятия, занимающиеся операциями с недвижимым имуществом (11,62 % общего количества). Высокая общая доля предприятий, занимающихся торговлей и общественным питанием (22,27 % в совокупности) является свидетельством высокого уровня рентабельности продаж, которые обеспечивают возможность уплачивать налог с оборота либо с валового дохода, сопоставимые и даже превышающие налог на прибыль.

В то же время следует отметить, что только менее 35 % из общего количества субъектов малого бизнеса применяют упрощенную систему налогообложения, остальной малый бизнес по-прежнему работает на общих основаниях. Одной из вероятных причин отказа от выбора упрощенной системы представляется невозможность получения отдельных преференций, в частности льгот в области инновационной деятельности.

Таким образом, совершенствование форм налогообложения малых предприятий в Республике Беларусь ориентировано на тенденции либерализации национальной экономики и направленности на создание в республике благоприятной бизнес-среды. Установление благоприятного режима налогообложения для малого предпринимательства, направленного на их развитие, является одной из первостепенных задач реализации современной налоговой политики Республики Беларусь. Необходимость научных подходов к исследованию стимулирования малого бизнеса возникла в связи появлением новых требований в более обоснованном выборе критериев малого предпринимательства с целью увеличения вклада малого бизнеса в формирование ВВП.

Налоговые стимулы наравне с либерализацией институциональных условий функционирования малого бизнеса являются одним из приоритетов в использовании мер государственного воздействия на экономику. Опыт реализации различных моделей налогообложения малого бизнеса в Республике Беларусь включает использование практически всех разработанных мировой теорией и практикой способов. В частности, Республика Беларусь имела опыт применения пониженной ставки для малых предприятий, которые имели различные критерии численности в зависимости от отрасли производства. Отраслевые критерии опирались на национальные особенности бизнеса. Проводимая реформа по упрощению налоговой среды функционирования малого бизнеса, необходимость гармонизации налогового законодательства республики с законодательствами иностранных государств, давление на правительство со стороны бизнес-сообщества являются краеугольными камнями в создании в настоящее время упрощенной системы налогообложения, вполне конкурентной и позволяющей отдельным субъектам обеспечивать рентабельность, превышающую среднюю по стране.

Создание эффективной упрощенной системы налогообложения, адекватной белорусским условиям и создающей стимулы для развития малого предпринимательства, осуществляется параллельно с совершенствованием общего налогового законодательства. В настоящее время количество уплачиваемых налогов при общей системе налогообложения в отдельных случаях может быть меньше, чем при упрощенной системе налогообложения.

Совершенствование общей системы налогообложения позволяет видеть перспективу возврата к использованию пониженных ставок в общей системе налогообложения, что должно обеспечить стройность налоговой системы и максимальную реализацию регулирующей функции налогообложения.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (с изм. и доп. на 21 июля 2014 г.).

2. Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. № 117-ФЗ (с изм. и доп. на 21 июля 2014 г.).

3. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (с изм. и доп. на 21 июля 2014 г.).

Читать дальшеИнтервал:

Закладка: