Татьяна Тарасова - Управление человеческими ресурсами

- Название:Управление человеческими ресурсами

- Автор:

- Жанр:

- Издательство:РИО ПГСХА

- Год:2013

- Город:Пенза

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Тарасова - Управление человеческими ресурсами краткое содержание

Учебное пособие содержит необходимый теоретический минимум, вопросы для самоконтроля, деловые игры, практические ситуации по основным разделам дисциплины. В разделе для самостоятельной работы приведены методические рекомендации по выполнению курсовой работы, примерная тематика курсовых работ и вопросы семинарских занятий.

Управление человеческими ресурсами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

а) сдельная;

б) повременная;

в) аккордная;

г) сдельно-премиальная.

7. Оценка эффективности управления персоналом в кризисных условиях базируется на следующих методиках:

а) рейтинговых;

б) 180-градусной наклонной связи;

в) оценки компетенций;

г) статусных систем;

д) оценки производительности труда.

8. К наиболее эффективным методам мотивирования персонала в кризисных условиях относятся…

а) удержание ключевых сотрудников;

б) стимулирование работников по повышенным ставкам;

в) участие работников в принятии управленческих решений;

г) призыв к забастовкам при решении трудовых споров;

д) непосредственные контакты руководителя с работниками.

Тема 17ОЦЕНКА ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ

Цель занятия:закрепление знаний о методах оценки эффективности системы управления персоналом.

План занятия:

1. Виды, состав и анализ затрат на персонал.

2. Эффективность затрат на персонал.

3. Оценка деятельности подразделений персонала организаций.

Методические указания

Затраты на персонал организации − общепризнанный для стран с рыночной экономикой интегральный показатель, включающий совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда персонала. Согласно концепции «человеческого капитала», инвестиции в человеческий капитал − это любое действие, которое повышает квалификацию и способность, или, другими словами, производительность труда рабочих.

Затраты на персонал включают оплату производственной работы, выплаты, касающиеся неотработанного оплачиваемого времени, премии и денежные вознаграждения, стоимость пищи и другие выплаты в натуральной форме, стоимость предоставления жилья работникам, оплачиваемого работодателем, расходы работодателей на социальное обеспечение, стоимость профессионального обучения, культурно-бытовых условий и смешанные статьи, такие как транспорт для работающих, рабочая одежда, восстановление здоровья, налоги на заработную плату.

Рассмотрим основные направления анализа затрат на персонал. К ним относятся:

1. Доля заработной платы в расходах на персонал;

2. Уровень заработной платы.

Уровень заработной платы и его изменение наиболее точно отражают средние величины. Среднегодовая, среднемесячная и квартальная заработная плата рассчитываются для всех категорий работников, среднечасовая и среднедневная – только для рабочих.

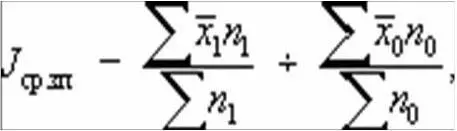

Средняя заработная плата за период определяется путем деления ее соответствующего фонда на среднюю численность работников, а затем показатель отчетного года делится на показатель базисного года. Полученный индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в отчетном году по сравнению с базисным годом в целом:

где J ср. зп – индекс изменения средней заработной платы в отчетном году по сравнению с базисным;

хо и х 1 – средняя заработная плата соответственно в базисном и отчетном году по группам работников;

n 0 и n 1 – численность данных групп соответственно в базисном и отчетном году.

3. Изменение уровня заработной платы.

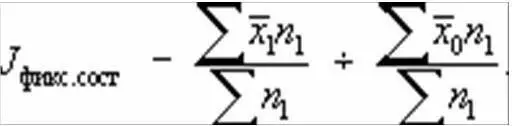

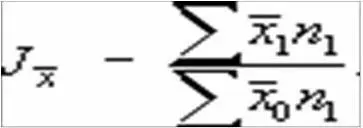

То, как изменилась средняя заработная плата отчетного периода по сравнению с базисным за счет вариации средней заработной платы у отдельных групп работников, показывает индекс фиксированного состава. Он получается путем подстановки в индекс средней заработной платы базисного года численности отчетного:

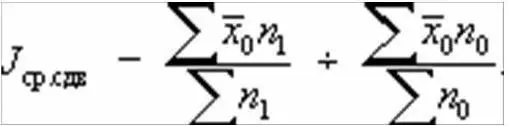

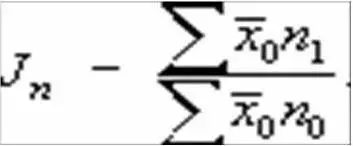

То, как изменилась средняя зарплата в отчетном периоде по сравнению с базисным за счет изменения численности и структуры работников, имеющих разные уровни заработной платы, показывает индекс структурных сдвигов. Он получается путем подстановки в индекс переменного состава вместо заработной платы отчетного года по отдельным категориям работников величины заработной платы базисного года:

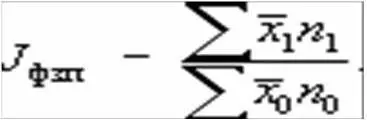

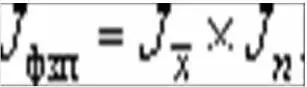

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава (в данном случае – средней заработной платы).

Разница между числителем и знаменателем каждого индекса показывает абсолютный размер изменения средней заработной платы в отчетном периоде по сравнению с базисным за счет действия обоих факторов одновременно и каждого в отдельности:

4. Динамика изменения фонда заработной платы, которая также измеряется с помощью индексов.

Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней заработной платы и численности работников в отчетном году, отнесенная к тому же показателю базисного года:

Для определения изменения фонда заработной платы за счет отклонения ее уровня в знаменателе необходимо использовать численность работников отчетного года (при этом знаменатель будет условной величиной):

Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней заработной платы базисного года вместо отчетного:

Произведение двух последних индексов опять дает общий индекс изменения фонда заработной платы в отчетном году по сравнению с базисным:

Разница между числителем и знаменателем в каждом индексе дает абсолютное изменение фонда заработной платы в целом и по причинам:

5. Выполнение плана по фонду заработной платы устанавливает соответствие его объема запланированному в целом по организации, подразделениям, категориям персонала, что позволяет вскрывать резервы.

Читать дальшеИнтервал:

Закладка: