Юрий Алексеев - Экономика предприятия

- Название:Экономика предприятия

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Алексеев - Экономика предприятия краткое содержание

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Восстановительный ремонт вызывается стихийными бедствиями или длительным бездействием основных фондов. Источниками его финансирования является государственный резервный фонд или страховой резервный фонд предприятия, который создается из прибыли. Затраты на данный ремонт не включаются в себестоимость производимой предприятием продукции.

Плановые ремонты осуществляется по заранее разработанному плану. Например, на крупных промышленных предприятиях разрабатывается единая система планово-предупредительного ремонта (ППР). Система ППР включает в себя совокупность технических и организационных мероприятий по уходу, надзору и ремонту оборудования, которая проводится в плановом порядке и обеспечивает предупреждение преждевременного износа оборудования, сокращение времени простоев и затрат на ремонтные работы. Система ППР включает в себя следующие мероприятия: уход за оборудованием (чистка, смазка); техническое обслуживание (контроль за эксплуатацией, смена масла, осмотр); непосредственно ремонт оборудования (капитальный и текущий). Затраты на данный ремонт планируются заранее и включаются в себестоимость продукции.

Под модернизацией понимают улучшение качественных характеристик объектов основных средств (увеличение их мощности, срока службы и т. п.), т. е. расширенное воспроизводство. Модернизация основных фондов требуют тщательного технико-экономического обоснования. Затраты на модернизацию основных средств в себестоимость не включаются, а относятся на увеличение их первоначальной (восстановительной) стоимости.

Состояние основных фондов характеризуется следующими показателями:

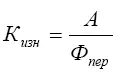

Коэффициент износа:  ,

,

где А – сумма начисленной амортизации за весь период эксплуатации,

Ф пер– первоначальная (восстановительная) стоимость основных фондов.

Коэффициент годности: К годн. = 1 – К изн.

Эти показатели отражают долю «изношенной» и долю «годной» к эксплуатации части основных фондов в их стоимости.

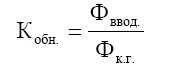

Обеспеченность предприятия основными фондами отражают показатели наличия и движения основных фондов. Наличие основных фондов может быть рассчитано как на определенную дату, так и за определенный период времени (средние показатели за период времени).

Стоимость основных фондов на конец периода (года) определяется так:

Фк.г. = Фн.г. + Фввод. – Фвыб.,

где Ф н. г., и Ф к. г. – стоимость основных фондов на начало и на конец года;

Ф ввод.– стоимость вновь поступивших в текущем году основных фондов;

Ф выб.– стоимость выбывающих в текущем году основных фондов.

Так как в течение года происходит движение основных фондов, то возникает необходимость расчета их средней величины.

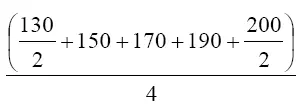

Среднегодовая стоимость основных фондов может быть определена:

• как средняя арифметическая сложением стоимости основных фондов на начало и конец года и делением суммы пополам;

• по формуле средней хронологической, как частное от деления половины стоимости основных фондов на начало года, стоимостей основных фондов на начало каждого последующего квартала (К 2+ К 3+К 4) и половины ее величины на конец года на четыре (количество кварталов в году).

Пример. Рассчитать стоимость основных производственных фондов в среднем за год, если известно, что она составляла: на начало года – 130 млн. руб., на 1.04 – 150 млн. руб., на 1.07 – 170 млн. руб., на 1.10 – 190 млн. руб., на конец года – 200 млн. руб.

Решение:  = 168,75 млн. руб.

= 168,75 млн. руб.

• по методу определения средней стоимости вводимых и выбывающих основных фондов:

где nj – число полных месяцев использования вводимых основных фондов, остающихся до конца года;

n 2– число полных месяцев, оставшихся с момента выбытия основных фондов до конца года.

Если сроки ввода и выбытия неизвестны, то в формуле вместо дробей следует использовать коэффициент – 0,35.

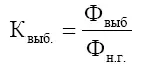

Движение основных фондов отражается следующими показателями:

коэффициент обновления основных фондов

коэффициент выбытия основных фондов

2.4. Амортизация и методы ее начисления

Амортизация – процесс утраты и одновременно постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию. Этот процесс выражается в том, что начисляют определенную сумму (амортизационные отчисления) и включают ее в издержки предприятия. Иными словами, стоимость объектов основных фондов погашается посредством начисления амортизации.

Начисление амортизации является чисто бухгалтерской операцией. Суммы амортизационных отчислений фиксируются в бухгалтерских документах и влияют на размер налогообложения прибыли. Чем выше амортизационные отчисления, тем меньше сумма налога на прибыль.

Основная функция амортизации – это обеспечение воспроизводства основных фондов. На предприятии может создаваться особый денежный резерв (амортизационный фонд), который является источником финансирования инвестиций и, прежде всего, в основные фонды.

В бывшем СССР амортизационные фонды предприятий использовались строго по целевому назначению – на капитальные вложения и капитальный ремонт. Средства амортизационного фонда хранились на особом счете, и их целевое расходование строго контролировалось. В настоящее время средства амортизационного фонда непосредственно не связываются с восстановлением износа основных фондов. Он рассматривается как фонд возмещения инвестиций, а предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизационного фонда. Чаще всего сумма амортизационных отчислений не откладывают на отдельный счет (и не занимаются тем самым пассивным накоплением), а вкладывают их в бизнес. Иными словами, накопленная на предприятии амортизационная сумма не просто лежит в ожидании, когда наступит время приобрести оборудование (или другие виды основных фондов) на замену, а участвует тем временем в финансировании эксплутационного цикла. В результате, деньги, полученные в качестве амортизационных отчислений, постоянно находятся в обороте. Поэтому в инвестиционном анализе суммируют амортизацию и чистую прибыль и рассматривают эту сумму в качестве потока доходов.

Читать дальшеИнтервал:

Закладка: