Юрий Алексеев - Экономика предприятия

- Название:Экономика предприятия

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Алексеев - Экономика предприятия краткое содержание

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Амортизация регулируется законодательством в форме правил начисления и учета, как важный элемент налоговой политики государства. Порядок амортизации в России определяется ст.256–259 и 322–323 гл.25 НК РФ. Объектами для начисления амортизации являются основные фонды, находящиеся на балансе предприятия, независимо от характера их участия в производственном процессе.

Вместе с тем, по действующему в России законодательству на некоторые виды основных фондов амортизация не начисляется (например, на продуктивный скот, объектам жилищного фонда, многолетним насаждениям, не достигшим эксплуатационного возраста и др.). Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным и др.).

Начисление суммы амортизации производится исходя из следующих параметров.

Срок полезного использования (период амортизации) объекта основных средств, под которым понимается период, в течение которого должна быть полностью возмещена его стоимость. От срока полезного использования объекта следует отличать физический срок службы объекта, то есть ресурс времени его работы до полного физического износа. Поэтому, период амортизации не равен сроку физического износа, т. к. должен учитываться и моральный износ. Все амортизируемые основные средства в зависимости от срока полезного использования объединяются в 10 амортизационных групп (ст.258 НК РФ). А Постановление Правительства РФ от 01.01.02 г. «О классификации основных средств, включаемых в амортизационные группы» дает исчерпывающий перечень по группам.

Норма (ставка) амортизации – это сумма амортизации, выраженная в процентах к стоимости основных фондов, которая должна быть перенесена за год. Нормы амортизационных отчислений предусматриваются только на полное восстановление основных фондов (т. е. на реновацию). Все виды ремонта основных фондов производятся за счет средств, создаваемого на предприятиях ремонтного фонда.

Расчет амортизационных начислений на российских предприятиях для целей бухгалтерского учета может производиться одним из следующих методов.

1. Обычный (линейный, пропорциональный, равномерный, простой) метод, который характеризуется тем, что в течение всего срока функционирования основных фондов амортизационные отчисления рассчитываются по одной и той же норме амортизации от их первоначальной (восстановительной) стоимости, т. е амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования.

Данный метод наиболее распространен, его преимущества заключаются в том, что он прост, нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок их службы. Недостатком линейного метода является сложность учета морального износа, что ведет к их «недоамортизации», т. е. к прямой потере стоимости.

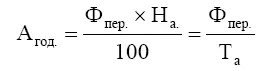

При линейном методе годовая сумма амортизационных отчислений определяется как произведение первоначальной стоимости основных фондов и нормы амортизации, которая рассчитывается по формуле:

Н а= 100 / Т а

где Т а– период полезного использования.

Пример. Предприятием приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Необходимо рассчитать годовую суму амортизационных отчислений.

Решение: Н а= 100/5 или 20 %.

А год. = 120 000 × 0,2 = 24 000 руб.

Налоговые органы фиксируют линейные нормы амортизационных отчислений для различных видов основных фондов.

2. Нелинейные методы амортизации, которые позволяют возместить большую часть стоимости основных фондов уже в первую половину срока их использования. Алгоритмы ускоренной амортизации могут быть произвольными (в мировой практике используются многочисленные методы ускоренной амортизации), но основными из них являются следующие.

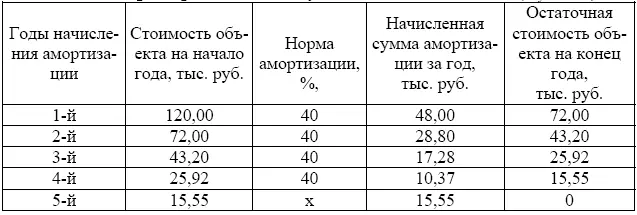

а) метод уменьшаемого остатка. Сущность данного метода состоит в том, что годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных фондов на начало года и нормы линейной амортизации, которую корректируют на коэффициент ускорении, устанавливаемый в соответствии с НК РФ.

Таблица 2.1

Решение примера 1 способом уменьшаемого остатка (К уск. = 2)

Недостатком данного метода является неизбежная недоамортизация основных фондов за амортизируемый период (т. е. метод не гарантирует полного списания стоимости). Для того чтобы устранить этот недостаток, в последний год на амортизацию списывается оставшаяся стоимость объекта. В соответствии с законодательством РФ коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти [5] Правила применения ускоренной амортизации с коэффициентами 2 и 3 прописаны в Налоговом кодексе Ст.259.3. – Применение повышающих (понижающих) коэффициентов к норме амортизации.

.

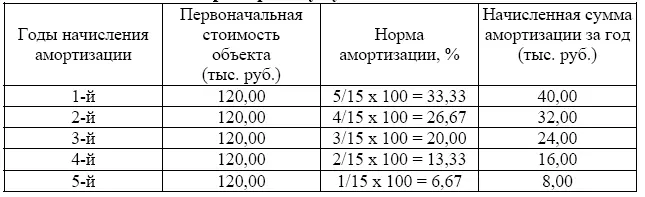

б) метод «суммы чисел» (кумулятивный метод), при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и нормы амортизации, рассчитываемой для каждого года как соотношение, где в числителе – число лет, остающихся до конца срока амортизации объекта, а в знаменателе – сумма чисел лет этого срока.

Решение примера 1 кумулятивным способом приведено в таблице 2.2. Сначала определяем сумму чисел лет периода амортизации: 1 + 2 + 3 + 4 + 5 = 15.

Таблица 2.2

Решение примера 1 кумулятивным способом

Ускоренная амортизация часто применяется в чрезвычайных обстоятельствах, например, во время войн, в периоды высокой инфляции или с целью стимулирования определенного производства. Она вводится для того, чтобы позволить предприятиям проводить свои инвестиции быстрее, чем при линейной амортизации. К преимуществам ускоренной амортизации для предприятия можно отнести:

• во-первых, уменьшение суммы налогов в этот период (чем выше амортизационные отчисления, тем меньше сумма налога на прибыль и налога на имущество);

• во-вторых, увеличение денежных сумм, которые можно использовать на обновление оборудования.

Читать дальшеИнтервал:

Закладка: