Юрий Алексеев - Экономика предприятия

- Название:Экономика предприятия

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Алексеев - Экономика предприятия краткое содержание

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

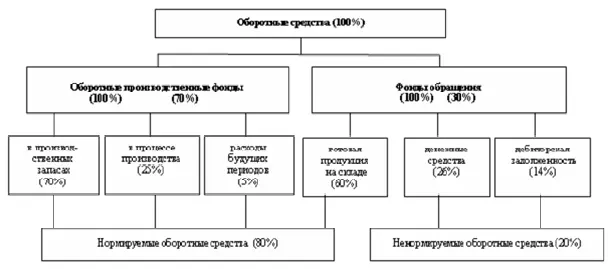

Оборотные производственные фонды обслуживают сферу производства. Они включают в себя следующие элементы.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. К ним относятся – сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта.

Сырье – это продукцией добывающих отраслей и сельского хозяйства.

Материалы представляют собой предметы труда, прошедшие определенную обработку. Материалы подразделяются на основные и вспомогательные. Основные материалы непосредственно входят в состав изготовляемого продукта (металл, ткани). Вспомогательные материалы необходимы для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазки, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Тара и тарные материалы представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство (НЗП) – это предметы труда, вступившие в производственный процесс и находящиеся в процессе обработки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах и подлежащие дальнейшей обработке в других цехах того же предприятия (это продукция, которая не закончена производством и находится на разных его стадиях).

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новых видов продукции, которые производятся в данном периоде, а погашаются за счет издержек будущих периодов (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.).

Другая часть оборотных средств, которая обслуживает сферу обращения, называется фондами обращения. Фонды обращения включают:

• готовую продукцию предприятия (находящуюся на складах, а также отгруженную покупателям и находящуюся в пути);

• денежные средства (деньги в кассе, на расчетном и других счетах);

• дебиторскую задолженность.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Структура оборотных средств на разных предприятиях различна. Она зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Например, доля производственных запасов весьма высока в энергетике (80 %), в легкой и пищевой промышленности (75 %). Незавершенного производства вообще нет в добывающих отраслях и в электроэнергетике, а в судостроении оно составляет до 90 %.

Общим в структуре оборотных средств различных отраслей промышленности является преобладание средств, размещенных в сфере производства. На их долю приходится более 70 % всех оборотных средств.

Состав и структуру оборотных средств можно представить в виде схемы на рисунке 3.2. Здесь же видно, что все оборотные средства, исходя из особенностей планирования и определения их оптимальной величины, подразделяются на нормируемые и ненормируемые. Подробнее о нормировании оборотных средств речь пойдет в следующем параграфе.

Рис. 3.2. Состав и структура оборотных средств предприятия

Знание и анализ структуры оборотных средств на предприятии имеют важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Повышение доли незавершенного производства, готовой продукции на складе указывает на снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

3.2. Определение потребности предприятия в оборотных средствах

Определение потребности предприятия в оборотных средствах осуществляется в процессе их нормирования, то есть определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Нормирование оборотных средств осуществляется в денежном выражении. Величина норматива не является постоянной. Она зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Потребность предприятия в оборотных средствах определяется при составлении финансового плана. В индустриально развитых странах движение денежных потоков планируется очень тщательно, платежные календари соблюдаются достаточно точно. Это позволяет нормировать все элементы оборотных средств. Нестабильность экономической ситуации в России и срывы в расчетах приводят к тому, что крайне сложно нормировать продукцию, находящуюся в пути и денежные средства в расчетах. Поэтому все оборотные средства делят на нормируемые и ненормируемые. К нормируемым средствам относятся все производственные оборотные фонды, а из фондов обращения – готовая продукция на складе. Ненормируемые оборотные средства – это оставшаяся часть фондов обращения.

Существуют несколько методов расчета норматива оборотных средств.

Коэффициентный метод состоит в уточнении действующего в базовом периоде норматива оборотных средств (Н об), в соответствии с изменениями в этом периоде показателей производства, влияющих на величину этих средств. Расчет может быть осуществлен по формуле:

Ноб = Нбаз * Iq,

где Н баз– базовое значение норматива оборотных средств;

I q– индекс изменения объема производства в плановом периоде по отношению к базовому периоду.

Метод прямого расчета – это расчет нормативов по каждому нормируемому элементу оборотных средств и последующего их суммирования. В процессе нормирования данным методом устанавливаются частные и совокупный (общий) нормативы. К частным относятся нормативы оборотных средств в производственных запасах (сырья, основных и вспомогательных материалов, топлива, тары); на незавершенное производство, в расходах будущих периодов, по остаткам готовой продукции. После того как определены частные нормативы, определяется совокупный норматив путем сложения частных нормативов.

Читать дальшеИнтервал:

Закладка: