Юрий Алексеев - Экономика предприятия

- Название:Экономика предприятия

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Алексеев - Экономика предприятия краткое содержание

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако, использование методов ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции.

В России механизм ускоренной амортизации прописан в Налоговом кодексе и в Положении по Бухучету. Перечень оборудования, допускающего ускоренную амортизацию, устанавливается органами исполнительной власти. Необходимость применения ускоренной амортизации согласуется с финансовыми органами субъектов РФ.

3. Метод списания стоимости пропорционально объему выпускаемой продукции (работ, услуг). Он используется в тех случаях, когда использование основных фондов связано с выпуском определенного объема продукции или оказания услуг.

Пример. Предприятием приобретен грузовой автомобиль стоимостью 1 200 000 руб. Срок полезного использования установлен исходя из предполагаемого пробега в 1 000 000 км. Амортизационные отчисления в этом случае составят:

1 200 000/ 1 000 000 = 1,2 руб. на км.

Если в течение года пробег составил 250 тыс. км., то амортизационные отчисления будут равны: 250 000 × 1,2 руб. = 300 000 руб. В другие периоды они могут быть больше или меньше этой суммы в зависимости от величины пробега

Таким образом, при любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна первоначальной стоимости основных средств. Вместе с тем, годовая сумма амортизации существенно различается в зависимости от принятого способа ее начисления. В течение отчетного года амортизация по объектам основных средств начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Учитывая различия методов начисления амортизации, а также их экономические последствия для предприятия, весьма актуальным является выбор метода амортизации для целей учета и налогообложения. При выборе метода амортизации необходимо учитывать рентабельность производства, уровень затрат, размер прибыли, а также целый ряд других факторов.

2.5. Показатели использования основных фондов

Для характеристики эффективности использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели.

Обобщающие показатели применяются для характеристики использования всех групп основных фондов, как на уровне отдельных производственных подразделений предприятия, так и всего предприятия в целом.

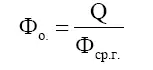

Наиболее важный из них – фондоотдача (Ф о) основных фондов. Он определяется как отношение стоимости произведенной за год продукции (Q) к среднегодовой стоимости основных фондов (Ф ср.г.).

Фондоотдача показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды (какова отдача от каждого рубля, вложенного в основные фонды).

Пример. Объем выпущенной предприятием продукции за год составил 320 000 тыс. руб., а среднегодовая стоимость основных производственных фондов за тот же период – 130 000 тыс. руб. Рассчитать фондоотдачу.

Решение: 320 000 / 130 000 = 2, 46.

Это значит, что каждый рубль основных производственных фондов «дает» предприятию 2 руб. 46 коп. продукции.

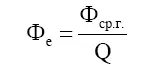

Другой обобщающий показатель – фондоемкость (Ф е). Это обратный фондоотдаче показатель, который рассчитывается как отношение стоимости основных фондов к объему выпускаемой продукции:

Этот показатель отражает величину стоимости основных фондов, необходимую для производства единицы продукции.

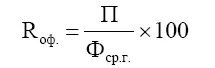

Рентабельность основных фондов– это показатель, отражающий величину прибыли предприятия (в процентах), полученную с каждого рубля, вложенного в основные фонды. Он рассчитывается как отношение прибыли к среднегодовой стоимости основных фондов:

Рассмотренные показатели дают представление об использовании всей совокупности основных фондов. Однако, при комплексном анализе использования основных фондов на предприятии рассчитывают и ряд частных показателей, которые можно разделить на следующие группы.

Первая группа – это показатели использования отдельных видов производственного оборудования. К ним относятся:

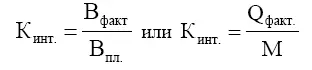

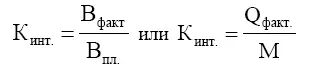

а) показатель интенсивного использования оборудования, который характеризует величину выхода продукции в единицу времени с определенного вида оборудования. Уровень интенсивного использования оборудования характеризует коэффициент интенсивности загрузки. Он измеряется отношением количества фактически выпущенной продукции единицей (или группой) оборудования к плановому или максимально возможному выпуску продукции.

где Вф. – фактическая производительность (выработка) оборудования;

В пл. – плановая выработка;

Рф акт. – фактический объем произведенной продукции;

М – мощность единицы или группы оборудования (характеризует максимально возможный выпуск продукции).

б) показатели экстенсивного использования оборудования, которые характеризуют степень использования оборудования по времени. Для их расчета в качестве исходных данных принимается фонд времени работы оборудования. Принято различать следующие фонды времени работы оборудования.

Календарный фонд времени (F кал.) – служит базой для расчета других фондов времени и определяется умножением числа дней в данном календарном периоде на количество часов в сутках (годовой календарный фонд равен произведению 365 дней × 24 часа).

Режимный (номинальный) фонд времени (F реж.) – зависит от числа календарных дней и числа нерабочих дней в году (выходные и праздничные дни), а также от принятого на предприятии режима сменности работы в сутки.

F = (F кал.– F вых.– F пр.) · n · t

где t – продолжительность одной смены;

n – количество смен работы оборудования в сутки.

Плановый (эффективный, действительный) фонд времени – равен разности между режимным фондом и суммой затрат времени на ремонт, наладку, переналадку этого оборудования в течение планируемого периода, т. е. времени, необходимого для технологически неизбежных остановок оборудования.

Читать дальшеИнтервал:

Закладка: