Юрий Алексеев - Экономика предприятия

- Название:Экономика предприятия

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Алексеев - Экономика предприятия краткое содержание

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В течение года было введено основных фондов: 1 марта – 0,5 млн. руб., 1 июля – 0,45 млн. руб. Выведено: 1 мая – 100 тыс. руб., 1 августа – 30 тыс. руб.

Задача 12.Определить среднегодовую стоимость ОПФ, стоимость фондов на конец года, коэффициенты обновления и выбытия по следующим данным:

• стоимость ОПФ на начало года – 9100 тыс. руб.

• 1 марта поступило ОПФ на сумму 3200 тыс. руб.

• выбыло ОПФ в связи с износом 1 октября на сумму 4500 тыс. руб., а 1 декабря – 700 тыс. руб.

Задача 13.Предприятием приобретено новое оборудование на сумму 3,2 млн. руб. Транспортные расходы по доставке составили 120 тыс. руб. Затраты на монтаж оборудования и пуско-наладочные работы составили 1,5 % от стоимости приобретения. Срок полезного использования – 5 лет. Рассчитайте остаточную стоимость оборудования через 3 года с использованием всех возможных в данном случае методов начисления амортизации.

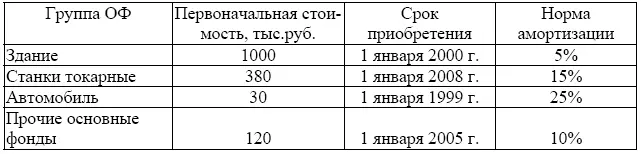

Задача 14.Фирма имеет следующие основные фонды:

Таблица 2.5

Исходные данные к задаче 14

Определите полную и остаточную стоимость основных фондов, коэффициенты годности и износа по состоянию на 1 января 2011 года.

Задача 15.На 1 января отчетного года стоимость ОФ фирмы составляла 155 тыс. руб. В начале III квартала было приобретено новое оборудование стоимостью 17 тыс. руб., а в начале IV квартала ликвидировано изношенное оборудование на сумму 10,3 тыс. руб. Определить среднегодовую стоимость ОФ.

Задача 16.Стоимость оборудования цеха на начало года – 17,3 млн. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 440,9 тыс. руб., с 1 июля выбыло оборудования на сумму 30,4 тыс. руб.

Объем выпуска продукции – 800 т, цена 1 т – 30 тыс. руб.

Определить фондоотдачу и фондоемкость.

Задача 17.На участке имеется 10 станков, занятых производством однородной продукции. Паспортная производительность одного станка 80 деталей в час, а фактически выпускается 60 деталей; режимный фонд времени работы одного станка 4000 часов в год, регламентированные простои – 5 %, нерегламентированные простои – 20 % режимного времени.

Определите коэффициенты экстенсивной, интенсивной и интегральной загрузки станков, а также производственную мощность участка и фактический выпуск продукции за год.

Глава 3

Оборотные средства

3.1. Сущность оборотных средств, их состав и структура

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств.

Оборотные средства– это денежные средства, авансируемые компанией в свои текущие операции, которые предназначены для обеспечения бесперебойного процесса производства и реализации продукции.

В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном (операционном) цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Отметим, что наряду с термином «оборотные средства», в литературе используются также такие термины, как «текущие активы», «оборотные активы», «оборотный капитал». Зачастую эти термины многими авторами отождествляются как одна и та же составляющая имущества предприятия. Оборотный капитал предприятия (оборотные средства) представлен во II разделе бухгалтерского баланса.

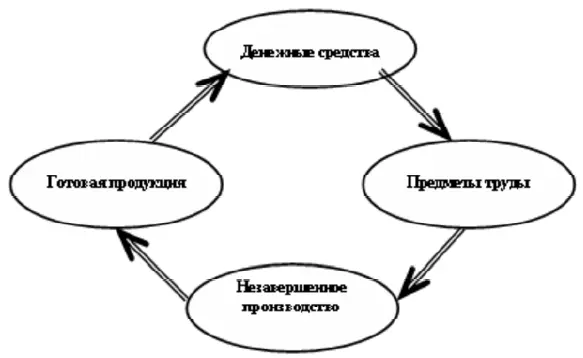

Оборотные средства предприятия находятся в постоянном движении, принимают при этом различные формы, совершая кругооборот. В каждом кругообороте они проходят три стадии.

На первой стадии денежные средства предприятия используются для приобретения сырья, материалов, топлива, комплектующих изделий и т. п., необходимых для осуществления производственной деятельности (формируются производственные запасы). На этой стадии оборотные средства из денежной формы переходят в товарную форму.

На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию.

На третьей стадии происходит процесс реализации продукции и поступление денежных средств от покупателей за реализованную продукцию. На полученные денежные средства предприятие, прежде всего, пополняет производственные запасы, тем самым, возобновляя процесс производства и весь кругооборот денежных средств предприятия. К тому же, денежная форма, которую оборотные средства приобретают на завершающей стадии кругооборота, является одновременно началом нового процесса кругооборота средств (рис. 3.1).

И так происходит непрерывно по схеме:

Д – Т – П – Г – Д

где Д – денежные средства, авансируемые предприятием;

Т – товарные запасы, необходимые предприятию;

П – производство;

Г – готовая продукция;

Д’ – денежные средства, полученные от продажи продукции.

Рис. 3.1. Кругооборот оборотных средств

Однако это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Что-то в каждый момент времени покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

Существует прямая зависимость между длительностью производственного цикла предприятий и их потребностью в оборотных средствах. Чем продолжительнее цикл, тем больше оборотных средств вовлечено в их непрерывный кругооборот. При этом следует иметь в виду, что время нахождения средств на каждой стадии кругооборота неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Таким образом, общая длительность кругооборота оборотных средств зависит от времени нахождения оборотных средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотного капитала приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных источников с тем, чтобы не нарушать непрерывность процесса производства и реализации продукции.

Под составомоборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Подчеркивая функциональное назначение отдельных элементов оборотных средств, их прежде всего, подразделяют на две части: оборотные производственные фонды и фонды обращения.

Читать дальшеИнтервал:

Закладка: