Елена Скобелева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Скобелева - Финансовый менеджмент краткое содержание

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

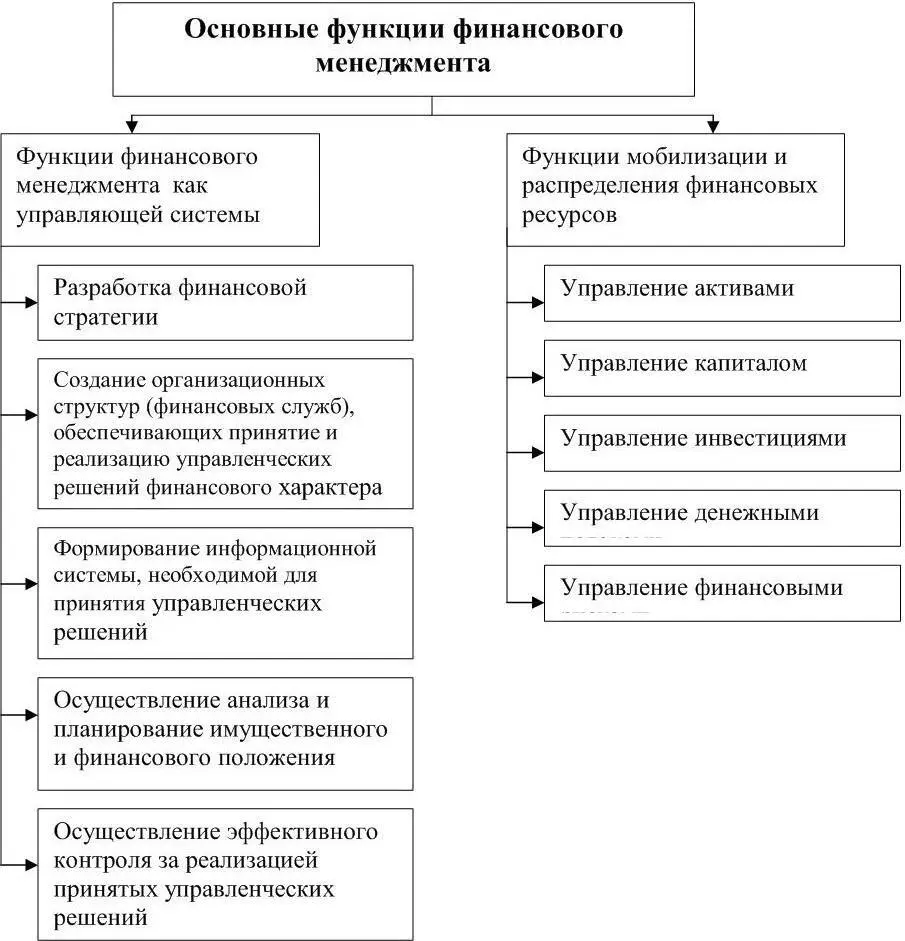

Рисунок 2 – Основные функции финансового менеджмента

4) управление денежными потоками.

Финансовый менеджер осуществляет формирование входящих и исходящих потоков денежных средств предприятия, их синхронизацию по объему и во времени, оптимизацию остатка временно свободных денежных активов;

5) управление финансовыми рисками.

В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия; осуществляется оценка уровня рисков и объем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целом; формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхованию.

Обе группы функций взаимосвязаны. Они направлены на формирование и поддержание оптимальной структуры финансовых ресурсов предприятия в условиях рыночного риска в целях максимизации доходов собственника 17 17 Бланк, И.А. Основы финансового менеджмента. / И.А. Бланк. К.: Ника-Центр, 2001. Т. 1. С. 46.

.

1.2 Объекты финансового менеджмента. Финансовые ресурсы предприятия

Как и каждая управляющая система, финансовый менеджмент предполагает наличие определенного объекта управления.

Разные ученые в области финансового менеджмента выделяют различные объекты финансового управления. У Бригхема Ю.Ф. и Эрхардта М.С. объектом финансового менеджмента являются «потоки денежных средств», которые «фирмы производят» 18 18 Бригхем, Ю. Финансовый менеджмент / Ю. Бригхем, М. Эрхардт; под ред. к.э.н. Е.А. Дорофеева: пер. с англ., 10-е изд. СПБ.: Питер, 2005. С. 58.

, у Ван Хорна Дж. К. и Ваховича Дж. М. – активы, с которыми финансовые менеджеры производят операции «по приобретению, финансированию и управлению» 19 19 Ван Хорн, Дж. К. Основы финансового менеджмента / Дж. К. Ван Хорн, Дж. М. Вахович: пер. с англ. М.: Изд. дом «Вильямс», 2008. С. 20.

. Бланк И.А. 20 20 Бланк, И.А. Основы финансового менеджмента. / И.А. Бланк. К.: Ника-Центр, 2001. Т. 1. С. 33.

, Португалова О.В. 21 21 Финансы организаций (предприятий) / под ред. проф. Н.Ф. Колчиной. М.: ЮНИТИ-ДАНА, 2007. С. 19.

, Павлова Л.Н. 22 22 Павлова, Л.Н. Финансовый менеджмент / Л.Н. Павлова. М.: ЮНИТИ-ДАНА, 2001. С. 20.

в качестве объекта финансового менеджмента рассматривают финансовые ресурсы и оборот денежных средств компании. Акодис И.А. считает, что финансовый менеджер управляет «совокупностью финансовых показателей и процессов», важнейшими из которых являются показатели эффективности 23 23 Финансовый менеджмент: уч. для вузов под ред. акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. С. 14.

.

Поскольку действия финансового менеджера направлены на формирование, распределение и использование финансовых ресурсов предприятия, то в качестве объекта финансового менеджмента предлагаем рассматривать финансовые ресурсы и финансовую деятельность предприятия.

Согласно действующему российскому законодательству финансовая деятельность – это деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций, иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.. Таким образом, финансовая деятельность может рассматриваться как одно из трех направлений деятельности компании, отражающее все денежные транзакции «с акционерами и транзакции по заимствованию и выплатам с кредиторами» краткосрочного характера 24 24 Морозов, С. Денежные потоки предприятия / С. Морозов // Финансовый менеджмент. – 2003. – № 1. С. 14 – 15.

. Однако такое определение представляется достаточно узким по ряду причин.

Во-первых, существуют различия в определении финансовой деятельности организации в соответствии с международными и национальными стандартами финансовой отчетности. В международных стандартах финансовая деятельность (МСФО 7) – это деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании, а согласно российским стандартам, финансовая деятельность связана с осуществлением краткосрочных финансовых вложений, выпуском облигаций, иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п. Такие различия не позволяют однозначно классифицировать по видам деятельности один и тот факт хозяйственной деятельности, в результате чего, например, денежные поступления при выпуске краткосрочных облигаций в российской практике классифицируются как финансовая деятельность, а долгосрочных – как инвестиционная; в МСФО денежные средства, привлеченные в результате эмиссии облигаций, классифицируются как финансовая деятельность 25 25 Барабанов, А. Международные стандарты финансовой отчетности – Режим доступа: www. cfin.ru/ias/overview3.shtml.

.

Во-вторых, на наш взгляд, финансовая деятельность предприятия представляет собой деятельность по формированию, распределению и использованию финансовых ресурсов предприятия, вследствие чего охватывает не только финансовые отношения между компанией и ее заемщиками и кредиторами, но и все прочие финансовые отношения, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости, осуществлением капитальных и финансовых вложений. Поэтому финансовую деятельность предприятия следует рассматривать гораздо шире взаимоотношений данного предприятия и его кредиторов, заемщиков и акционеров, вследствие чего гораздо шире следует рассматривать и понятие финансовый поток.

Финансовые ресурсы – это часть денежных средств в форме доходов и внешних поступлений (привлеченные и заемные средства), предназначенных для выполнения финансовых обязательств и осуществлению затрат по обеспечению расширенного воспроизводства 26 26 Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов. М.: Финансы и статистика, 2001. С. 27.

.

Финансовые ресурсы используются предприятием в процессе производственной и хозяйственной деятельности. Они находятся в постоянном движении и прибывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе предприятия.

Важнейшей характеристикой их сущности являются функции, которые выполняют финансовые ресурсы. Так, они играют важную роль в воспроизводственном процессе и его регулировании, распределении средств по направлениям их использования, стимулируют развитие хозяйственной деятельности и повышение ее эффективности и выполняют контрольную функцию.

Читать дальшеИнтервал:

Закладка: