Наталия Михеева - Проектное решение SAP. Учет затрат по реализации услуг СО-PC

- Название:Проектное решение SAP. Учет затрат по реализации услуг СО-PC

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:978-5-532-95236-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Михеева - Проектное решение SAP. Учет затрат по реализации услуг СО-PC краткое содержание

Проектное решение SAP. Учет затрат по реализации услуг СО-PC - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

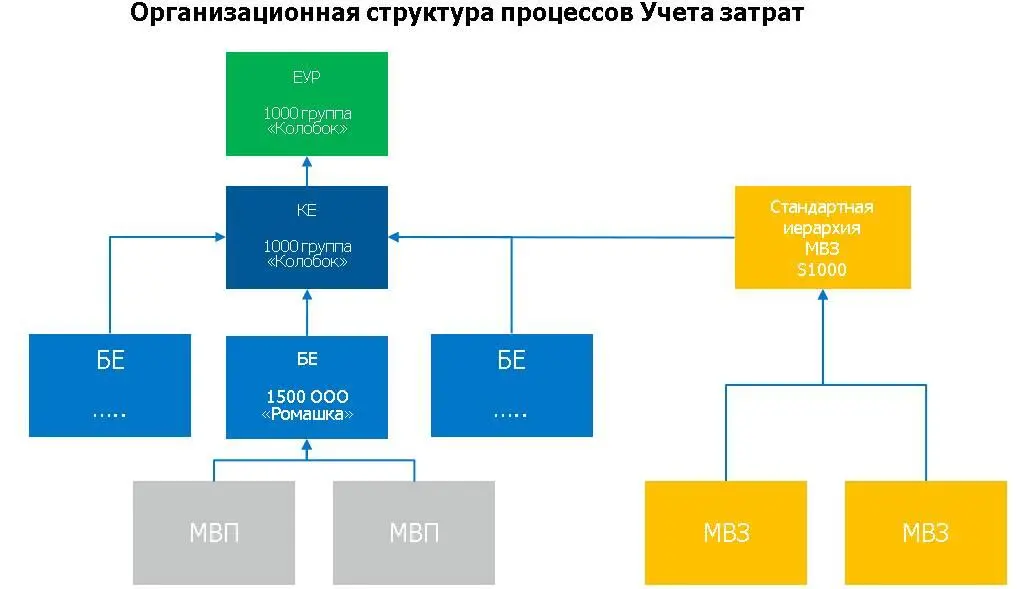

1500 «ОАО Ромашка».

Стандартная иерархия МВЗ – это иерархическая структура, в которой представлены все МВЗ, принадлежащие определенной Контроллинговой единице с точки зрения Контроллинга. В рамках проект КИС ФХД используется стандартная иерархия:

S1000 «Группа Колобок».

Места возникновения прибыли в рамках проекта КИС ФХД – это структурные подразделения ОАО «Ромашка» (подробное описание и справочник МВП представлен в проектном решении КИС_ФХД.ПР.R01 – Ведение основных данных).

Организационная структура процессов Учет затрат приведена на Рисунке 1:

Рис. 1 Организационная структура процессов Учет затрат

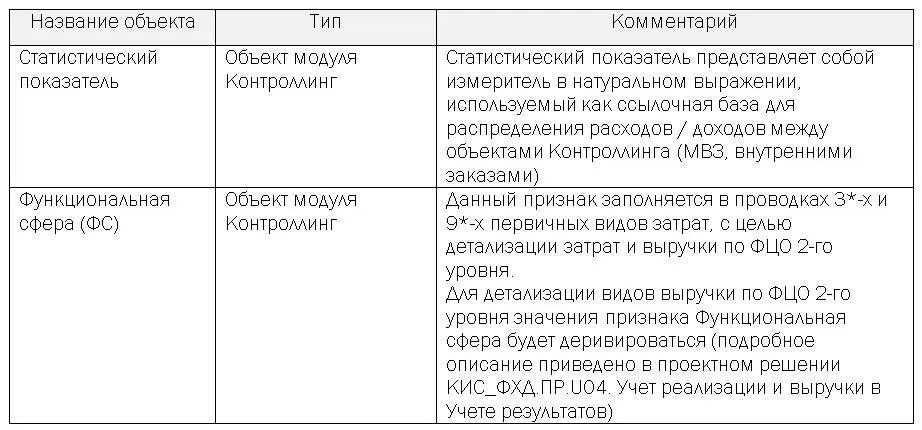

Основные данные

В процессе Учет затрат и выручки от реализации услуг используются следующие основные данные:

Подробно основные данные Контроллинга описаны в проектном решении КИС_ФХД.ПР.U01. «Ведение основных данных Контроллинга (Объектов сбора затрат)».

Учет затрат и выручки от реализации услуг (U5)

Процесс второго уровня U5 «Учет затрат и выручки от реализации услуг» включает в себя следующие подпроцессы:

Ведение объектов калькулирования (U5.01)

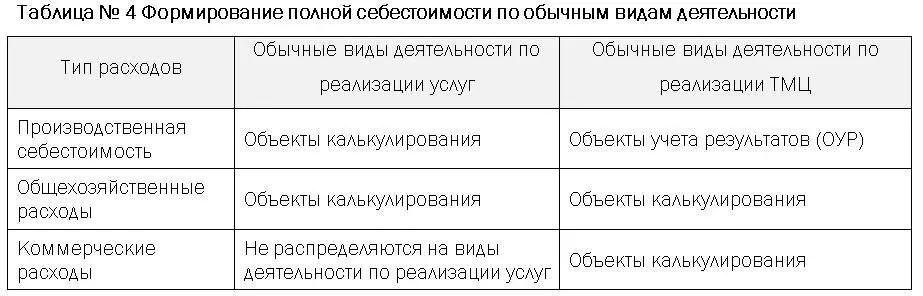

В течение периода первичные затраты собираются на объектах сбора затрат – МВЗ, внутренних заказах, заказах ТОРО, операциях сетевых графиков, СПП-элементах. При закрытии периода в Контроллинге производится перерасчет затрат между объектами сбора затрат. Затраты, связанные с формированием производственной и полной себестоимости оказанных услуг по основным и неосновным обычным видам деятельности, в результате перерасчетов собираются на объектах калькулирования. Для видов деятельности, связанных с реализацией ТМЦ, на объектах калькулирования собирается только сумма общехозяйственных и коммерческих расходов; стоимость самих ТМЦ отражается в Учете Результатов на объектах учета результатов (ОУР). Кроме того, в течение периода на объектах калькулирования собираются первичные затраты, которые напрямую относятся на себестоимость оказанных услуг. Более подробно классификация видов деятельности на основные и неосновные и учет затрат по видам деятельности описаны в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

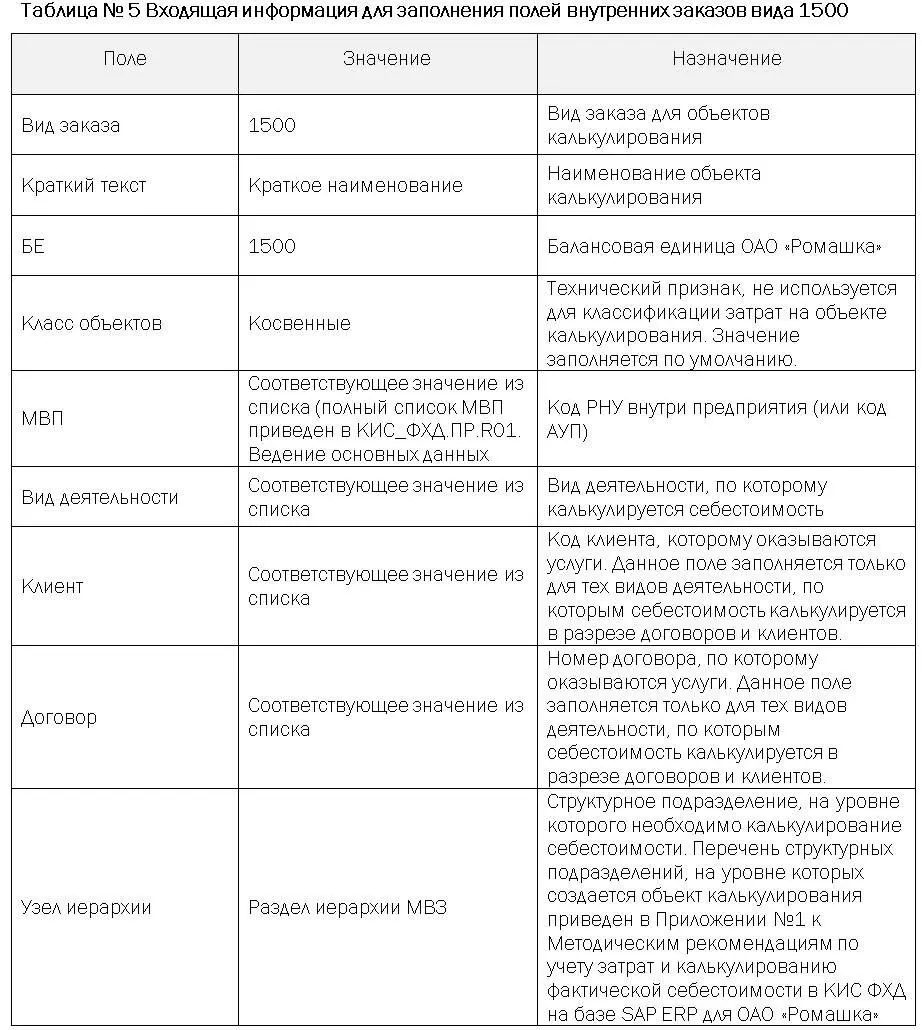

Объектами калькулирования являются внутренние заказы вида 1500 «Объекты калькулирования». Ведение справочника внутренних заказов описано в проектном решении КИС_ФХД.ПР.U01.Ведение основных данных Контроллинга (Объектов сбора затрат).

Создание объекта калькулирования (U5.01.10)

Объекты калькулирования создаются под каждый вид деятельности. Детализация объектов калькулирования внутри каждого вида деятельности, а также перечень видов деятельности, которые осуществляет ОАО «Ромашка», описаны в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

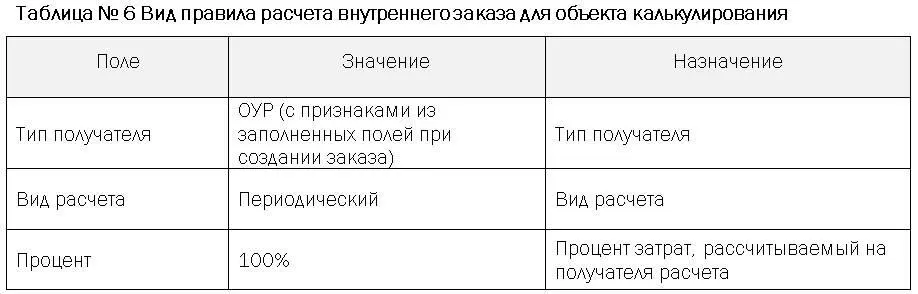

При создании объекта калькулирования заполняются следующие поля:

На основании аналитик, заполненных в объекте калькулирования, автоматически создается правило расчета на объект учета результатов (ОУР) с параметрами, приведенными в Таблице №6:

При этом в объекте учета результатов заполняются следующие признаки:

Балансовая единица;

МВП;

Вид деятельности;

Узел иерархии;

Клиент;

Договор.

Бизнес-роль: Ведение внутренних заказов

Транзакция: KO01.

Распределение затрат и закрытие периода (U5.02)

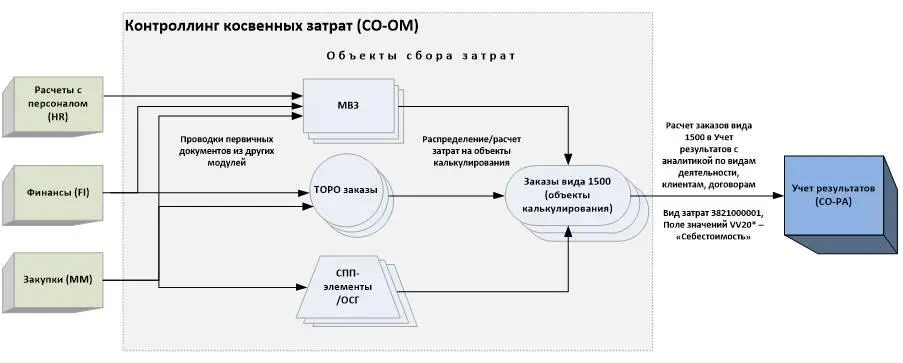

Процесс распределения затрат и закрытия периода в Контроллинге формирует производственную и полную себестоимость по видам деятельности на объектах калькулирования. Формирование себестоимости в Контроллинге происходит путем внутренних перерасчетов между объектами сбора затрат.

Рис. 2 Формирование себестоимости на объектах калькулирования и перенос значений в Учет результатов

Для распределения затрат с МВЗ используются циклы фактического распределения. Фактическое распределение – это механизм перерасчета затрат, при котором затраты с МВЗ-отправителя на объекты получатели распределяются в разрезе первичных видов затрат. Цикл фактического распределения описывает правила, по которым осуществляется распределения затрат с МВЗ на получателей затрат. Цикл состоит из сегментов, каждый сегмент содержит следующую информацию:

Правило отправителя. Определяет доли затрат отправителя, которые будут переданы получателю в ходе выполнения цикла;

МВЗ-отправитель (или группа МВЗ-отправителей);

Виды затрат-отправители (определяют, какие виды затрат должны быть распределены с МВЗ-отправителя);

Ссылочные данные получателя. Определяются базы распределения передаваемых затрат по объектам-получателям;

Объекты-получатели.

В качестве ссылочной базы распределения затрат с МВЗ на объекты калькулирования используются:

Суммы затрат по определенным видам затрат. Данная ссылочная база применяется для:

Распределения затрат МВЗ, формирующих производственную себестоимость по виду деятельности, между различными объектами калькулирования внутри вида деятельности. Например, распределение затрат БПТОиКО по виду деятельности «Транспортировка нефтепродуктов» между объектами калькулирования разных РНУ;

Распределения общехозяйственных расходов по неосновным обычным видам деятельности, в случае, когда сумма общехозяйственных расходов, относимая на вид деятельности, рассчитывается как фиксированный процент от производственной себестоимости по данному виду деятельности.

Более подробно о распределении затрат с МВЗ на объекты калькулирования пропорционально суммам затрат описано в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Читать дальшеИнтервал:

Закладка: